Ст. 72 Конституции РФ и Комментарий к ней с последними изменениями на 2023 год

Текст Ст. 72 Конституции РФ в действующей редакции на 2023 год:

1. В совместном ведении Российской Федерации и субъектов Российской Федерации находятся:

а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции Российской Федерации и федеральным законам;

б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение законности, правопорядка, общественной безопасности; режим пограничных зон;

в) вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами;

г) разграничение государственной собственности;

д) природопользование; сельское хозяйство; охрана окружающей среды и обеспечение экологической безопасности; особо охраняемые природные территории; охрана памятников истории и культуры;

е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта, молодежной политики;

ж) координация вопросов здравоохранения, в том числе обеспечение оказания доступной и качественной медицинской помощи, сохранение и укрепление общественного здоровья, создание условий для ведения здорового образа жизни, формирования культуры ответственного отношения граждан к своему здоровью; социальная защита, включая социальное обеспечение;

ж. 1) защита семьи, материнства, отцовства и детства; защита института брака как союза мужчины и женщины; создание условий для достойного воспитания детей в семье, а также для осуществления совершеннолетними детьми обязанности заботиться о родителях;

1) защита семьи, материнства, отцовства и детства; защита института брака как союза мужчины и женщины; создание условий для достойного воспитания детей в семье, а также для осуществления совершеннолетними детьми обязанности заботиться о родителях;

з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий;

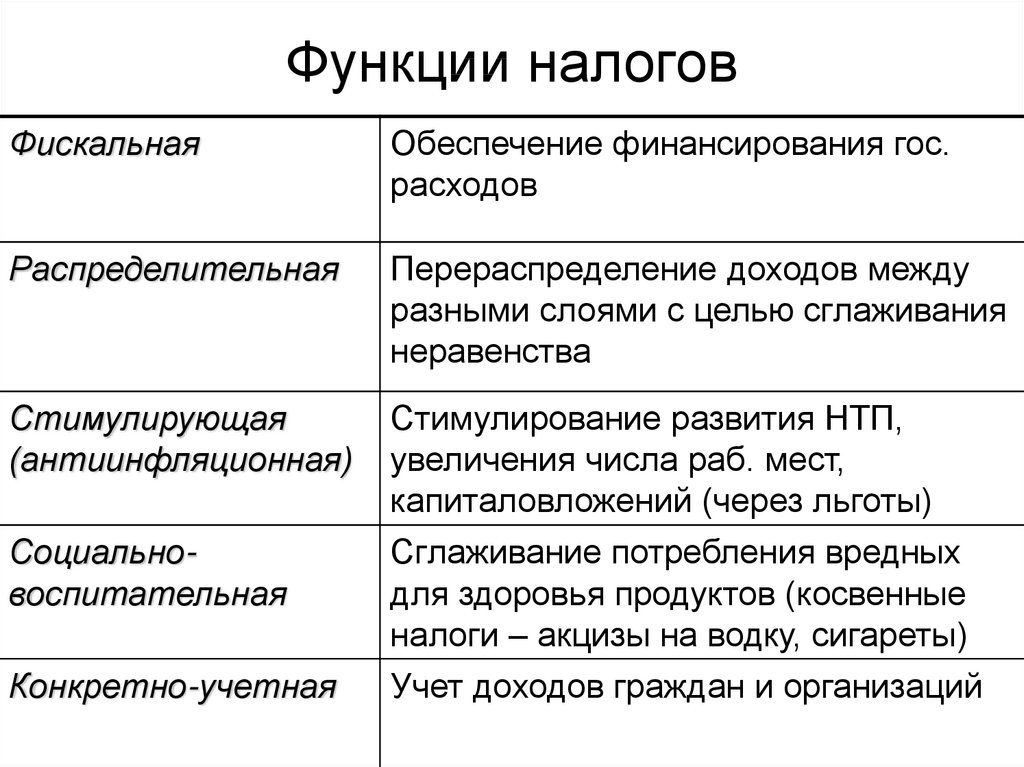

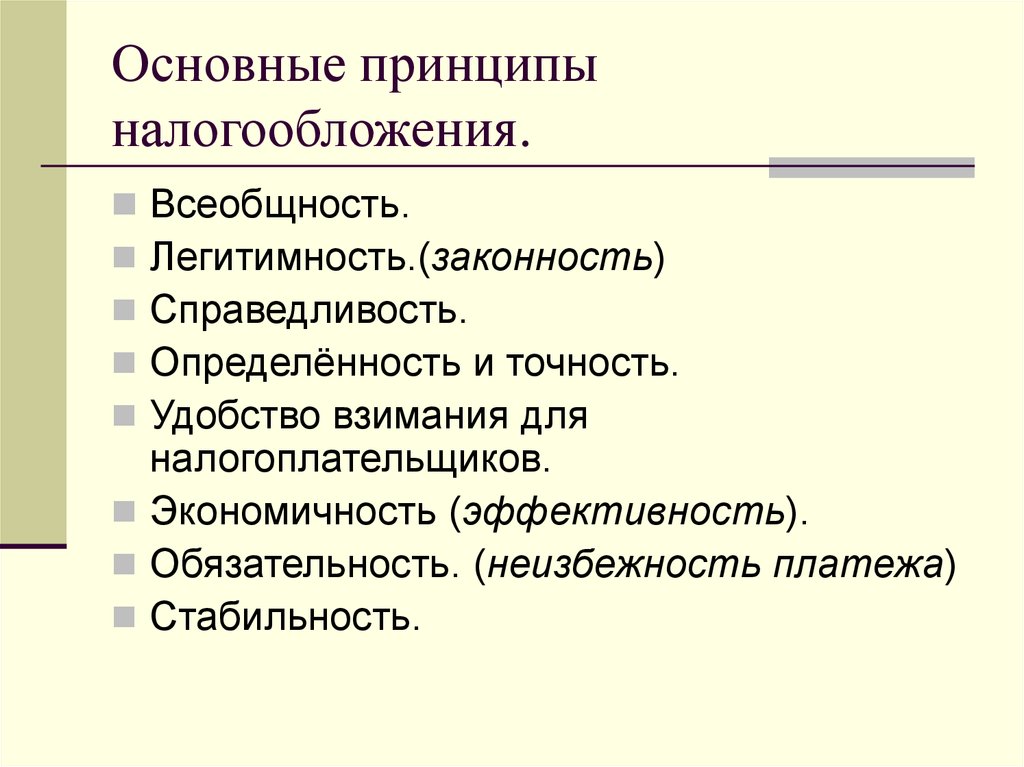

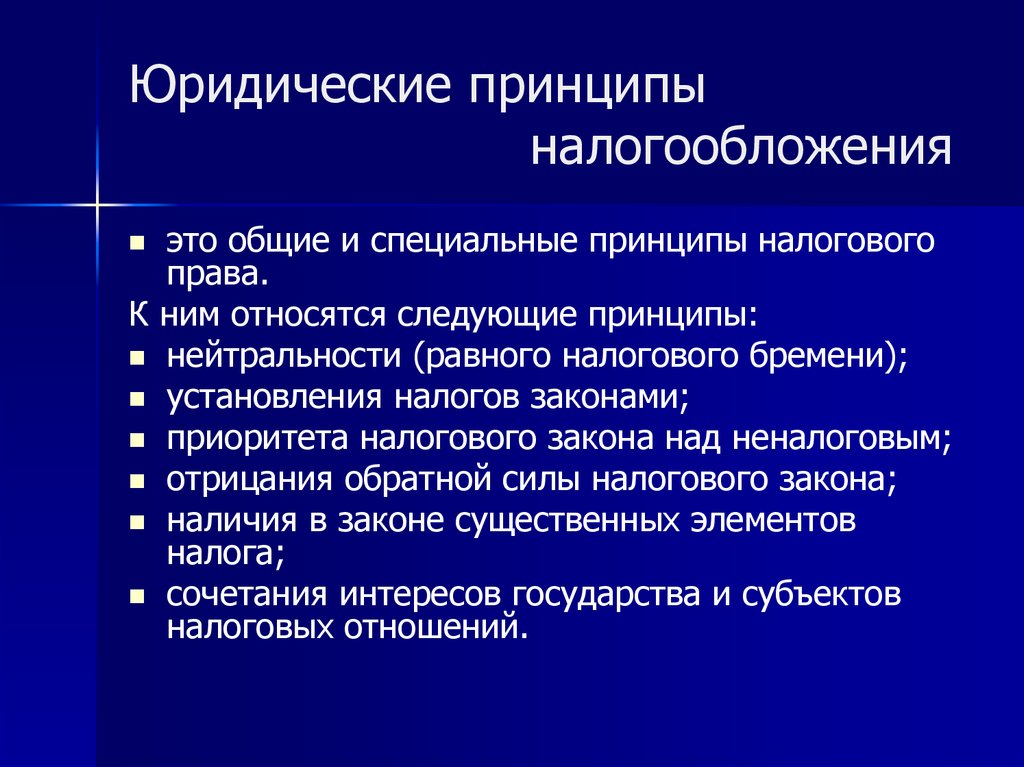

и) установление общих принципов налогообложения и сборов в Российской Федерации;

к) административное, административно-процессуальное, трудовое, семейное, жилищное, земельное, водное, лесное законодательство, законодательство о недрах, об охране окружающей среды;

л) кадры судебных и правоохранительных органов; адвокатура, нотариат;

м) защита исконной среды обитания и традиционного образа жизни малочисленных этнических общностей;

н) установление общих принципов организации системы органов государственной власти и местного самоуправления;

о) координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации.

2. Положения настоящей статьи в равной мере распространяются на республики, края, области, города федерального значения, автономную область, автономные округа.

1. Эта статья определяет предметы совместного ведения Российской Федерации и ее субъектов.

Что значит совместное ведение? Это совместная деятельность и ответственность Российской Федерации и ее субъектов за состояние дел в ряде сфер государственной деятельности, которая в полной мере не может осуществляться отдельно ни Федерацией, ни ее субъектами. Предметы ведения, установленные в ст. 72 Конституции, целесообразно рассматривать по группам, объединяющим близкие по содержанию понятия.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-89 (Москва и МО)

8 (812) 467-95-35 (Санкт-Петербург и ЛО)

8 (800) 302-76-91 (Регионы РФ)

К первой группе предметов совместного ведения следует отнести все то, что направлено на обеспечение единства Российской Федерации и управление ею в интересах всего ее многонационального народа. Это предметы ведения, установленные п. «а», «и», «н», где определяется, что к совместному ведению Федерации и ее субъектов относится прежде всего обеспечение соответствия конституций, уставов и законов, а также иных правовых актов субъектов Федерации Конституции РФ и федеральным законам. Естественно, что без такого соответствия основополагающих правовых актов субъектов Федерации правовым актам Федерации нельзя достигнуть равноправия граждан, а следовательно, и единства народов, населяющих нашу страну.

Это предметы ведения, установленные п. «а», «и», «н», где определяется, что к совместному ведению Федерации и ее субъектов относится прежде всего обеспечение соответствия конституций, уставов и законов, а также иных правовых актов субъектов Федерации Конституции РФ и федеральным законам. Естественно, что без такого соответствия основополагающих правовых актов субъектов Федерации правовым актам Федерации нельзя достигнуть равноправия граждан, а следовательно, и единства народов, населяющих нашу страну.

Статьей 72 Конституции предусмотрено совместное установление общих принципов организации системы органов государственной власти и местного самоуправления. Эта правовая норма не препятствует возможности установить в каждом субъекте Федерации и даже на каждой территории, на которой осуществляется местное самоуправление, такой системы органов, которая наиболее привычна населению. Но вместе с тем она обязывает учесть и факторы, существенные для всего населения России. К ним относится, например, необходимость поддержания связей с вышестоящими государственными органами, с органами государственной власти соседних территорий, учет потребностей общефедеральных средств связи и путей сообщения. С той же целью п. «и» к совместному ведению отнесено установление общих принципов налогообложения и сборов в Российской Федерации. Без соблюдения этого условия каждый субъект Федерации, будь то крупная область, республика или малонаселенный автономный округ, может оказаться в положении, когда он будет нуждаться в помощи Федерации, а она не сможет ее оказать из-за отсутствия у нее необходимых средств.

С той же целью п. «и» к совместному ведению отнесено установление общих принципов налогообложения и сборов в Российской Федерации. Без соблюдения этого условия каждый субъект Федерации, будь то крупная область, республика или малонаселенный автономный округ, может оказаться в положении, когда он будет нуждаться в помощи Федерации, а она не сможет ее оказать из-за отсутствия у нее необходимых средств.

Отдельным местностям и даже регионам помощь ее соседей или Федерации в целом нередко бывает необходима при катастрофах, стихийных бедствиях и эпидемиях. Именно поэтому к совместному ведению субъектов РФ и самой Российской Федерации отнесены осуществление мер по борьбе с указанными выше явлениями и ликвидация их последствий.

Вторая группа совместных полномочий охватывает защиту прав и свобод человека и гражданина, прав национальных меньшинств, исконной среды обитания и традиционного образа жизни малочисленных этнических общностей и др. (п. «б», «з», «м»). В реальной жизни права граждан могут быть нарушены в самых различных местах, и защита их возможна в полной мере только тогда, когда в ней участвуют государственные органы всех уровней, как федеральные, так и субъектов РФ.

Третью группу совместного ведения составляют вопросы разграничения государственной собственности, владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами, а также природопользования, охраны окружающей среды и обеспечения экологической безопасности, особо охраняемых природных территорий.

О федеральной собственности говорилось в ст. 71 Конституции, где перечислялось то, что отнесено к ведению Российской Федерации. Здесь же речь идет о разграничении государственной собственности на федеральную и субъектов Российской Федерации. Необходимость такого деления обусловлена тем, что до подписания в марте 1992 г. Федеративного договора субъекты Федерации — края, области, республики и т.д. — не имели своей собственности, что серьезно подрывало их возможность самостоятельно решать даже те вопросы, которые формально были отнесены к их компетенции.

Конечно, процедура деления собственности весьма сложна, поскольку надо учитывать, во-первых, вклад в ее создание Федерации в целом и каждого ее субъекта в отдельности и, во-вторых, значение конкретного объекта собственности для экономики субъекта Федерации и Федерации в целом.

Споры об отнесении того или иного объекта к собственности Федерации или ее субъекта — края, области, республики и т.п. — возникали неоднократно. Разрешение таких споров составляет задачу федерального коллизионного права.

Возникает вопрос: нужно ли тратить усилия на деление государственной собственности на федеральную и субъектов Российской Федерации? Можно с уверенностью утверждать, что нужно. Нужно для того, чтобы улучшить управление собственностью, поскольку в результате такого деления собственник стал ближе к своей собственности и получил возможность лучше ее использовать в интересах как жителей Федерации, так и ее субъектов.

Польза близости собственника к объекту собственности особенно очевидна, когда речь идет о земле, недрах, водных и других природных ресурсах. Они находятся в совместном ведении Российской Федерации и ее субъектов. Это означает, что Российская Федерация в лице ее высших государственных органов определяет прежде всего общие принципы, формы и методы распоряжения землей, недрами и т. п., но делает это при участии субъектов Федерации. Ведь нельзя не учитывать природных особенностей, свойственных регионам. Одно — калмыцкие степи, а совсем другое — черноземные районы Воронежа.

п., но делает это при участии субъектов Федерации. Ведь нельзя не учитывать природных особенностей, свойственных регионам. Одно — калмыцкие степи, а совсем другое — черноземные районы Воронежа.

Четвертая группа предметов совместного ведения охватывает, главным образом, отношения в социально-экономической сфере, которые, очевидно, не могут решаться только на федеральном уровне. Таковы, например, общие вопросы воспитания, образования, науки, спорта, защиты семьи. Их реализация требует хорошего знания и учета местных условий, обычаев и традиций. Другие же вопросы, в частности здравоохранения, должны лишь координироваться Российской Федерацией и ее субъектами.

Пятую группу вопросов, решаемых совместно, составляет административное, административно-процессуальное, трудовое, семейное, жилищное, земельное, водное, лесное законодательство, а также законодательство о недрах и об охране окружающей среды (п. «к»).

Завершается п. 1 ст. 72 указанием на то, что к совместному ведению, помимо указанного выше, относятся координация международных и внешнеэкономических связей субъектов Федерации и выполнение международных договоров России. Такая запись объясняется тем, что Россия — единое государство, проводящее единую политическую и экономическую линию как при заключении, так и при реализации международных обязательств.

Такая запись объясняется тем, что Россия — единое государство, проводящее единую политическую и экономическую линию как при заключении, так и при реализации международных обязательств.

2. Часть 2 ст. 72 конкретизирует содержание гл. 1 Конституции «Основы конституционного строя», в которой указано, что, во-первых, Российская Федерация состоит из равноправных субъектов и, во-вторых, что во взаимоотношениях с федеральными органами государственной власти все субъекты Российской Федерации между собой равноправны (п. 1 и 4 ст. 5). Эти правовые нормы — новое в российском конституционном праве. Ведь до принятия Конституции полностью действовал Федеративный договор, составные части которого, в частности договоры о разграничении предметов ведения и полномочий, заключенные Российской Федерацией с республиками, краями, областями, городами федерального значения, имели весьма существенные различия. Так, например, к совместному ведению Федерации и республик относилось установление общих принципов бюджетной системы, а края, области, города Москва и Санкт-Петербург в установлении этих принципов не участвовали. Не имели они также права участвовать и в разграничении государственной собственности на своих территориях на федеральную и собственность соответствующего субъекта, хотя такое право республик было зафиксировано.

Не имели они также права участвовать и в разграничении государственной собственности на своих территориях на федеральную и собственность соответствующего субъекта, хотя такое право республик было зафиксировано.

Дискриминация в отношении краев и областей была столь очевидна, что Договор Федерации с ними уже с момента его подписания был дополнен протоколом, несколько уравнивавшим в правах края и области с республиками. Но до принятия новой Конституции неравенство прав субъектов Федерации сохранялось. Края, области, города федерального значения, как и автономная область и автономные округа, например, до принятия новой Конституции так и не получили права совместно с Федерацией участвовать в определении режима пограничных зон. Законодательный орган Российской Федерации был обязан рассматривать предложения республик по направленным им законопроектам по предметам совместного ведения, но в то же время не должен был рассматривать предложения краев, областей и автономий.

Федеративный договор не гарантировал субъектам Российской Федерации равные права. А это означает, что он не возлагал на них и равную ответственность за их действия. Более того, не обеспечивая субъектам Федерации равные права и не устанавливая для них равную же ответственность перед их гражданами, Федеративный договор узаконивал неравенство граждан России, полнота их прав и ответственность за принимаемые ими решения ставились в прямую зависимость от их проживания в республике, области.

А это означает, что он не возлагал на них и равную ответственность за их действия. Более того, не обеспечивая субъектам Федерации равные права и не устанавливая для них равную же ответственность перед их гражданами, Федеративный договор узаконивал неравенство граждан России, полнота их прав и ответственность за принимаемые ими решения ставились в прямую зависимость от их проживания в республике, области.

Таким образом, включение в Конституцию нормы о том, что положение о совместном ведении Российской Федерации и ее субъектов в равной мере распространяется на республики, края, области, города федерального значения, автономную область, автономные округа, имеет принципиальное значение. Наконец, в нашей стране субъекты Российской Федерации поставлены в равные правовые условия. А это нужно для того, чтобы переключить их органы власти с борьбы за права и привилегии на целенаправленную деятельность по развитию экономики и, следовательно, повышению уровня жизни проживающих на их территориях граждан.

Статья 72 Конституции – Газета Коммерсантъ № 44 (2883) от 12.03.2004

3K 1 мин. …

1. В совместном ведении Российской Федерации и субъектов Российской Федерации находятся:

а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции Российской Федерации и федеральным законам;

б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение законности, правопорядка, общественной безопасности; режим пограничных зон;

г) разграничение государственной собственности;

д) природопользование; охрана окружающей среды и обеспечение экологической безопасности; особо охраняемые природные территории; охрана памятников истории и культуры;

е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта;

ж) координация вопросов здравоохранения; защита семьи, материнства, отцовства и детства; социальная защита, включая социальное обеспечение;

з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий;

к) административное, административно-процессуальное, трудовое, семейное, жилищное, земельное, водное, лесное законодательство, законодательство о недрах, об охране окружающей среды;

л) кадры судебных и правоохранительных органов; адвокатура, нотариат;

м) защита исконной среды обитания и традиционного образа жизни малочисленных этнических общностей;

н) установление общих принципов организации системы органов государственной власти и местного самоуправления;

о) координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации.

Положения настоящей статьи в равной мере распространяются на республики, края, области, города федерального значения, автономную область, автономные округа.

История | ФТС | ФНС России

Вехи развития налоговой системы России

1573 — Учрежден Приказ о больших доходах. Впервые в России было создано государственное учреждение, объединившее под своим управлением сбор основных государственных доходов.

1653 — утвержден первый торговый устав. Впервые в едином документе были сведены общие правила взимания и исчисления торговых пошлин, ставшие прообразом Налогового кодекса.

Впервые в едином документе были сведены общие правила взимания и исчисления торговых пошлин, ставшие прообразом Налогового кодекса.

1665 — Учреждён Приказ Великого казначейства.

1699 — Учреждена Палата Бюргермейстеров и ее отделения на местах, возглавляемые Бюргермейстерами. Впервые был создан прототип современной налоговой администрации с единым центральным органом и полевыми подразделениями.

1718 — Учреждены Kammer Kollegium, орган, отвечающий за государственные доходы, и Stadts Kontor Kollegium, отвечающий за государственные расходы. Впервые для составления сметы государственных расходов выделено отдельное агентство.

1755 — Камер-коллегия заменена Казначейской палатой. Впервые сбор налогов и таможенных пошлин был объединен под крышей единого налогового органа.

1780 — Казначейская палата заменена Экспедицией государственных доходов, которая просуществовала всего несколько лет и позже была разделена на три отдельные экспедиции, отвечающие за доходы, расходы и проверку счетов. Впервые создан единый финансовый орган, сочетающий управление государственными доходами и расходами с контрольными функциями.

Впервые создан единый финансовый орган, сочетающий управление государственными доходами и расходами с контрольными функциями.

1802 — создано Министерство финансов с отделами, отвечающими как за доходы, так и за расходы государства.

1811 — Государственное казначейство и Управление государственного контролера отделены от Министерства финансов как два агентства, ответственные, соответственно, за контроль/аудит расходов и счетов. С переходом на регулярную подготовку и утверждение государственных бюджетов (макетов) казначейство снова было возвращено Министерству финансов.

1885 — Офисы налоговых инспекторов, созданные как отделы Казначейства, отвечающие за расчет прямых налогов, взимаемых с доходов.

1898 — Введен налог на торговлю. Также в этот период большое значение имели налог на недвижимость и сборы с аукционов, ипотеки и кредитных обязательств.

1917 — Учрежден Народный комиссариат финансов РСФСР.

1918 – единовременный сбор, введенный на содержание семей красноармейцев, взимаемый с владельцев частных торговых предприятий, использующих наемный труд. 30 октября 1918 года был введен еще один единовременный платеж (так называемый Чрезвычайный десятимиллиардный революционный налог, который собирался с буржуазии и зажиточного крестьянства).

1920 — Управление косвенных налогов передано из Наркомата финансов РСФСР в ведение ВСНХ РСФСР.

1921 — Продовольственная реквизиция заменена продовольственным налогом. Примерно в это же время были заложены основы советской налоговой системы (Центральная налоговая инспекция Наркомата финансов РСФСР реорганизована в Управление по налогам и сборам).

1923 — Учрежден Народный комиссариат финансов СССР. К концу 1920-х гг. налогообложение в СССР было сложным и громоздким (86 видов платежей в бюджет).

1930 — 1932 — Налоговая реформа в СССР (Декрет ЦИК и СНК СССР от 2 сентября 1930 г.). В результате была полностью упразднена система акцизов, а все налоговые платежи предприятий, а их около 60, были объединены в виде двух основных сборов: налога с оборота и налога на прибыль. Вся прибыль промышленных и торговых предприятий, за исключением установленных законом отчислений на формирование активов, конфисковывалась государством для создания его доходов.

1941 — Налог, взимаемый с холостяков, одиноких и малодетных семей (для мобилизации дополнительных ресурсов для помощи многодетным матерям), действовавший до начала 1990-х гг., введенный Указом Президиума Верховного Совета СССР.

1946 — Наркомфин СССР преобразован в Министерство финансов СССР.

1990 — Государственная налоговая инспекция, созданная в составе Министерства финансов РСФСР, в соответствии с Постановлением № 76 Совета Министров СССР от 24.01.1990 приказом Минфина РСФСР № 50ЛС от 6 марта 1990 г.). Так началось формирование мощной системы с трехуровневой управленческой иерархией: центральный орган, региональные администрации (республиканские и областные инспекции) и местные (районные и городские) налоговые органы.

1991 — Государственная налоговая служба создана как самостоятельный орган. В этот период была проведена масштабная комплексная налоговая реформа, подготовлены и приняты основные налоговые законы: базовый Закон Российской Федерации от 27 декабря «Об основах налоговой системы в Российской Федерации», содержащий перечень налогов; Закон Российской Федерации от 27 декабря «О налоге на прибыль предприятий и организаций», Закон Российской Федерации от 6 декабря «О налоге на добавленную стоимость», Закон Российской Федерации от 7 декабря «О подоходном налоге с физических лиц». », Закон РФ от 18 октября «О дорожных фондах в РФ», Закон РФ от 6 декабря «Об акцизах», и другие законы о разных видах налогов.

1993 — учрежден Государственный реестр предприятий. Запущена программа развития информационных технологий Государственной налоговой службы Российской Федерации и ее территориальных органов (в рамках федеральной программы информатизации России). Налоговым органам поручено контролировать использование контрольно-кассовой техники.

1996 — Введена упрощенная система налогообложения малого бизнеса.

1998 — Государственная налоговая служба России преобразована в Министерство Российской Федерации по налогам и сборам (Указ Президента Российской Федерации от 23 декабря 1998 г. № 1635).98). Старт кампании по массовому присвоению ИНН физическим лицам. На налоговые органы возложена ответственность за контроль за производством и оборотом алкоголя и алкогольной продукции.

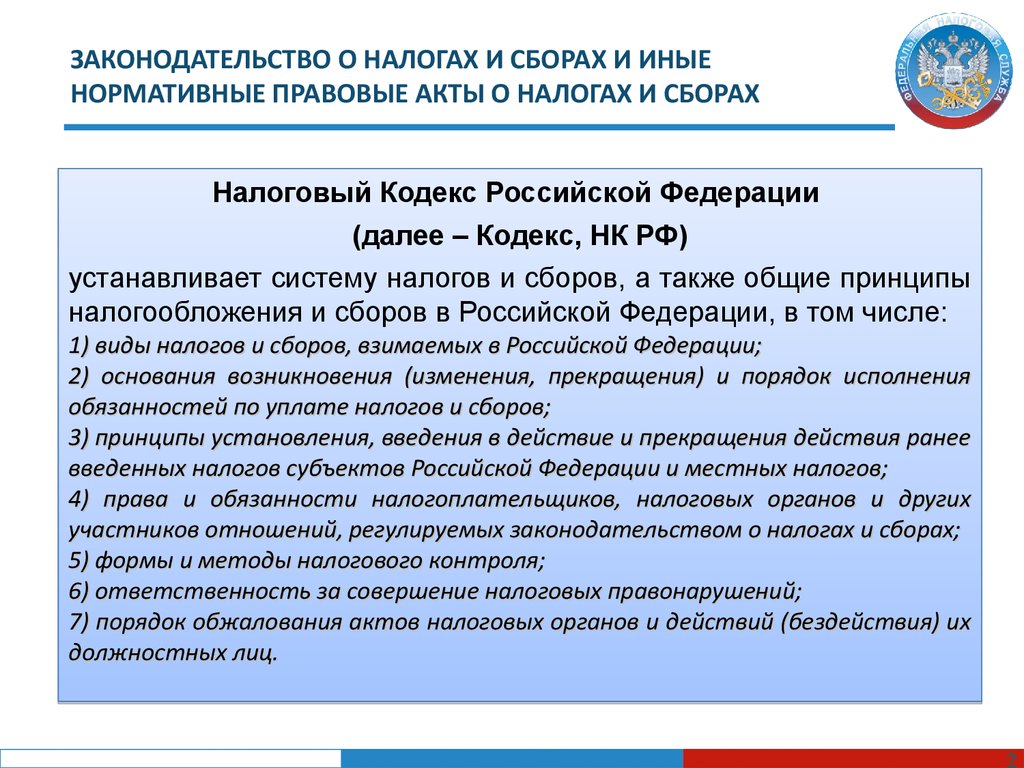

1999 — Введена в действие часть I Налогового кодекса Российской Федерации, устанавливающая основные принципы налогообложения.

2001 — Федеральная целевая программа «Развитие налоговых органов (2002-2004 годы)», утвержденная постановлением Правительства Российской Федерации от 21 декабря. Часть II Налогового кодекса Российской Федерации ( Введены в действие главы 21 «Налог на добавленную стоимость», главы 22 «Акцизы», главы 23 «Подоходный налог, взимаемый с физических лиц» и глава 24 «Единый социальный налог (сбор)»). государственная регистрация юридических лиц и индивидуальных предпринимателей, а также ведение Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей.На налоговые органы возложена функция сбора отчислений в фонды государственного бюджета (единый социальный налог).

2002 — Введены в действие глава 25 НК РФ «Налог на прибыль организаций» и глава 26 НК РФ «Налог на добычу полезных ископаемых».

2003 — Отмена налогов, взимаемых с участников дорожного движения и владельцев транспортных средств, Глава 28 Налогового законодательства. Кодекса Российской Федерации («Транспортный налог»), а также главы 26.2 (об упрощенной системе налогообложения для субъектов малого предпринимательства) и 26.3 (установление системы налогообложения на основе единого налога на вмененный доход) НК РФ. Российская Федерация Централизация процессов регистрации юридических лиц («единое окно»)

2004 — Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу в ходе административной реформы, направленной на оптимизацию функций органов исполнительной власти. Новые главы части II Налогового кодекса Российской Федерации (глава 29 «Налог на игорный бизнес», глава 30 «Имущество организаций», глава 25.1, устанавливающая сборы за пользование объектами животного мира и за пользование морскими биологическими ресурсов и главы 26. 1 «Единый сельскохозяйственный налог»). Налог с продаж отменен. Федеральная налоговая служба уполномочена (Указом Президента Российской Федерации) выступать в качестве уполномоченного органа в делах о банкротстве и конкурсном производстве, а также принимать решения об отсрочке уплаты налогов в виде отсрочки, рассрочки, налогового кредита и инвестиционные налоговые кредиты.

2005 — Введены главы 25.3 («Государственная пошлина») и 31 («Земельный налог») НК РФ. Введен новый водный налог (глава 02.25 НК РФ). Отказ от платы за пользование водными объектами.

2007 — Налоговая система самообслуживания «Электронная касса» внедрена в отделениях Сбербанка и коммерческих банков. Подразделение досудебного урегулирования налоговых споров, созданное в системе налоговых органов. Полномочия налоговых органов при проведении мероприятий налогового контроля ограничены.

2008 — Завершен проект «Модернизация налогового администрирования-2». СМС Полномочия по контролю за оборотом алкоголя и алкогольной продукции переданы Федеральной службе по регулированию алкогольного рынка

2010 — Единый социальный налог заменен страховыми взносами Онлайн подача государственной регистрации, налогового учета и книги — ведение документов, размещенных на едином портале государственных услуг Электронная информация для налогоплательщиков-физических лиц о суммах недоимки по налогам размещена на сайте ФНС России

2011 – Федеральная налоговая служба стала полноправным членом внутриевропейской организации налоговых администраций (IOTA).

2013 – В Москве состоялось 8-е -е -е заседание Форума ОЭСР по налоговому администрированию.

2014 – Уполномоченный Федеральной налоговой службы Мишустин М.В. избран заместителем председателя Форума ОЭСР по налоговому администрированию.

10 вещей, которые нужно знать о налогах в России

2. Все существующие в России налоги определяется на федеральном уровне.Налоговый кодекс состоит из 2-х частей. В первой части излагаются общие принципы налогообложения. Вторая часть подробно описывает каждый налог и сбор, определенные Кодексом.

Налоговый кодекс начал действовать в полной мере в 2001 году, т.е. налоговое законодательство в России относительно молодо. В то же время это часто менялись, так в 2014 году было внесено более 50 поправок в Налоговый кодекс. обдуманный.

Внесение изменений в Налоговый кодекс вводятся в соответствии с федеральными законами Российской Федерации. Федеральные законы подготавливается и принимается Государственной Думой, затем утверждается Советом Федерации и подписан Президентом России.

3. Действующие налоги одинаковы на всей территории России.Регионы не могут устанавливать свои налоги.

Но они могут изменять ставки некоторых (региональных) налогов в пределах установленного диапазона. по Налоговому кодексу.

4. В настоящее время действует 10 налогов для организаций и 3 налога для физических лиц. Россия.В отличие от налогов в других странах, таких как как например сша,налоги в россии в целом одинаковые территории страны. Можно сказать, что разные организации или разные отрасли одной организации, расположенной в разных регионах страны, будут подлежать к одинаковым налогам.

Большинство компаний оплачивают следующие услуги: налоги:

5.· НДС

· Компания Налог на прибыль

· Начисление заработной платы налоги

· Личный Подоходный налог (удержанный из заработной платы)

· Свойство Налоговая служба

Каждая компания обязана проводить самооценку

налоги, подавать налоговые декларации и платить эти налоги. 6. Налоговую декларацию можно подавать либо в электронном или бумажном виде. Документооборот между организациями в основном проводится в бумажной форме.Большинство деклараций поданы и выплаты производятся ежеквартально. Но крупным организациям, возможно, придется ежемесячно вносить налоговые декларации и платежи.

7. Федеральная налоговая служба (ФНС) осуществляет контроль налоговое соответствие. ФНС находится в ведении Министерства финансов Российской Федерации.Большинство бумажных документов должны быть подписано генеральным директором и скреплено официальной печатью организация. Бумажные документы очень важны. Их копии можно запросить налоговыми органами для проведения налоговой проверки в течение 3 лет с даты подачи. Организации должны хранить все оригиналы документов не менее 5 лет.

Федерация. 8. В 2014 году Россия поднялась на 56 место место в рейтинге Всемирного банка «Ведение бизнеса» в категории налогообложения.Управления Федеральной налоговой службы расположены в каждом из 85 субъектов федерации. Есть почти 1100 налогов осмотры в городах России. В ФНС работает около 170 000 человек.

Ответственное спецподразделение российской милиции для расследования экономических преступлений, в т.ч. уклонение от уплаты налогов.

9. Подавляющее большинство компаний вынуждены держать в штате бухгалтера или главного бухгалтера.Это произошло в связи с улучшением налогового законодательства и упрощение многих процедур. Например, только 5 лет назад, в 2009 году, Россия занимала лишь 134 место.

10. Количество не всегда среднее качество, и незнание налогов не является оправданием.По разным оценкам, от В России работает от 3 до 5 миллионов бухгалтеров, что колеблется от 4% до 6,6% экономически активное население.

В России правила налогового учета и принципы финансового учета различаются, поэтому компаниям приходится одновременно вести налоговый учет и финансовый учет. В настоящее время принимаются меры по сближение налогового учета и бухгалтерского учета. С 2011 года некоторые организации — большинство из них являются публичными компаниями — должны вести учет в соответствии с российскими стандартами бухгалтерского учета, а также с международными Стандарты бухгалтерского учета. Такие компании должны готовить отчетность, используя русский язык. Стандарты бухгалтерского учета (РСБУ), а также с использованием Международной финансовой отчетности Стандарты (МСФО).

Не каждый бухгалтер способен дайте квалифицированный совет.

Leave A Comment