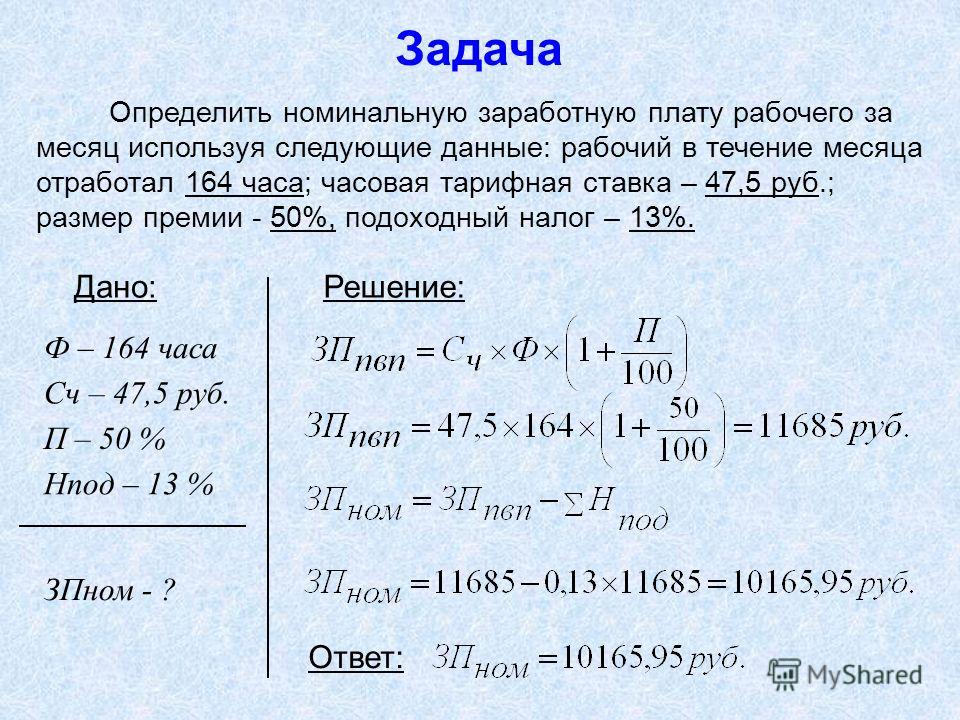

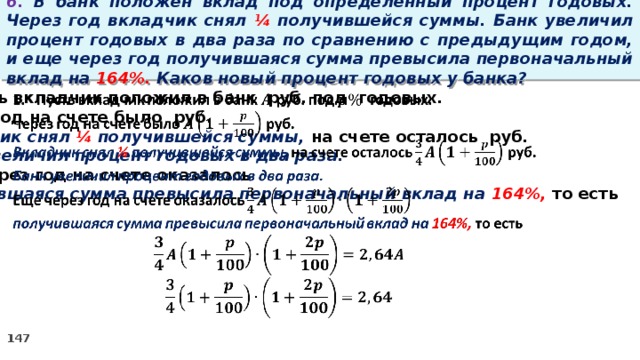

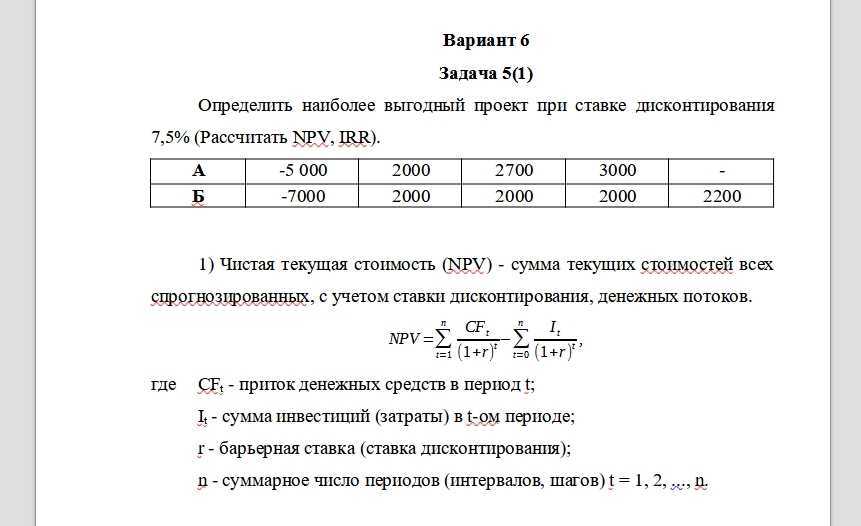

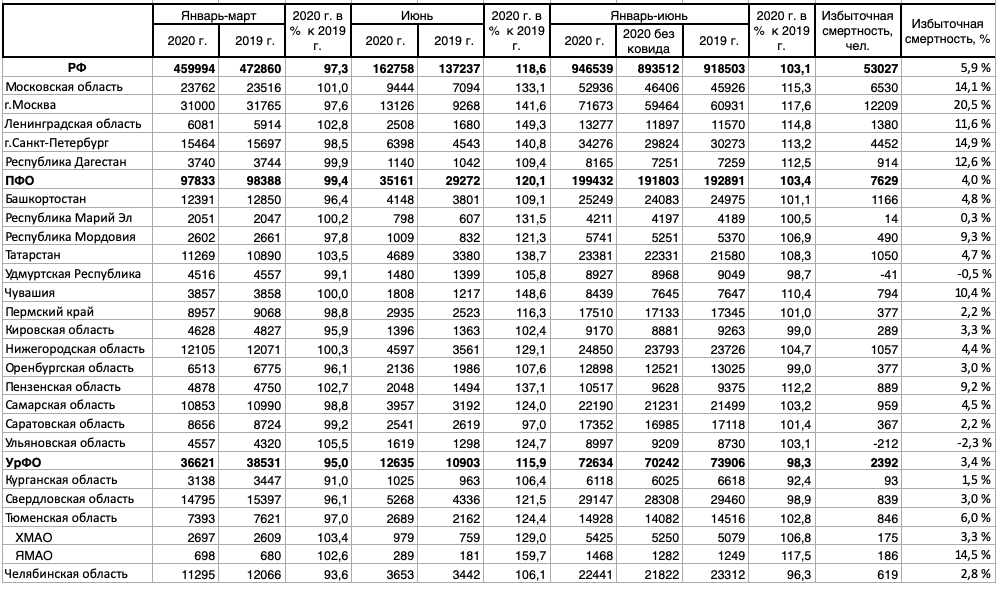

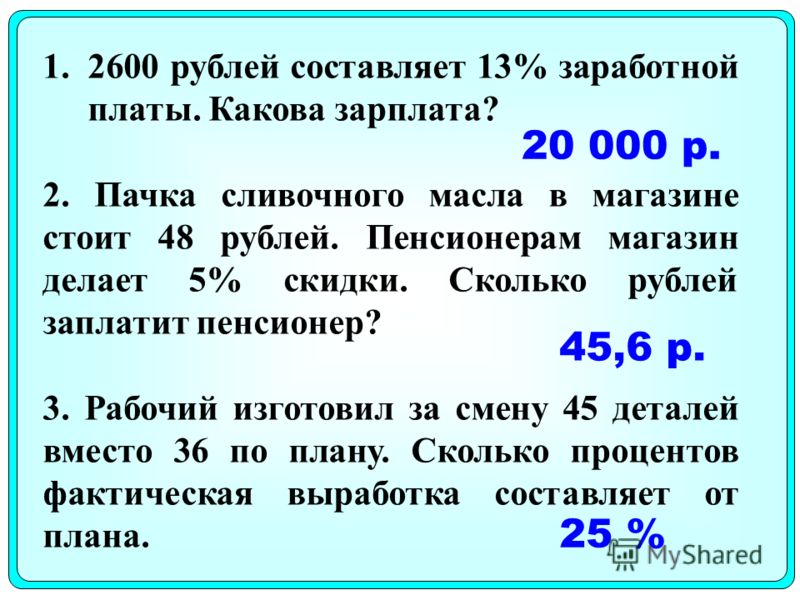

Российская Федерация | ФРЕД | Федеральный резерв Сент-Луиса

Индекс потребительских цен: все товары для Российской Федерации

| |

| Индекс 2015 г. = 100, без учета сезонных колебаний Ежемесячно

Январь 1992 г.

к

март 2022 г.

(14 сентября) | |

Обменный курс национальной валюты к доллару США: среднее значение дневных курсов для Российской Федерации

| |

российских рублей, без учета сезонных колебаний Ежемесячно

июнь 1992 г. Ежеквартальный Q3 1992 к 4 кв. 2022 г. (15 марта) Ежегодный 1993 г. к 2022 (15 марта) | |

Реальный широкий эффективный обменный курс для России

| |

Индекс 2020 г. = 100, ежемесячно, без учета сезонных колебаний, с января 1994 г. по март 2023 г. (20 апреля) | |

Валовой внутренний продукт по расходам в постоянных ценах: общий валовой внутренний продукт для Российской Федерации

| |

С учетом сезонных колебаний Русский рубль,

Ежеквартальный

1 кв. Индекс 2015=100, Ежеквартальный 1 кв. 2003 г. к 3 кв. 2021 г. (14 сентября) Индекс 2015=100, Ежегодный 2003 г. к 2020 (20 апреля) Темп роста аналогичный период предыдущего года, Ежегодный 2004 г. к 2020 (20 апреля) Темп роста предыдущего периода, Ежегодный 2004 г.  | |

Инфляция, потребительские цены по РФ

| |

Процент, годовой, без учета сезонных колебаний19с 93 по 2021 год (03 мая 2022 г.) | |

Валовой внутренний продукт Российской Федерации | |

Текущие доллары США, годовые, без сезонных поправок, с 1988 по 2021 год (27 декабря) | |

Реальный валовой внутренний продукт России

| |

Местная валюта без учета сезонных колебаний Ежеквартальный

1 кв. | |

3-месячные или 90-дневные ставки и доходность: межбанковские ставки для Российской Федерации

| |

процентов, без учета сезонных колебаний Ежемесячно

Январь 1997 г.

к

февраль 2022 г.

(2022-05-12) | |

Уровень зарегистрированной безработицы в Российской Федерации

| |

процентов Ежемесячно,

С учетом сезонных колебаний

июль 1991 г. Ежегодный, С учетом сезонных колебаний 1992 г. к 2021 (14 сентября) Ежеквартальный, С учетом сезонных колебаний 3 кв. 1991 г. к 4 кв. 2021 г. (14 сентября) | |

М2 для Российской Федерации

| |

Национальная валюта, ежемесячно, без учета сезонных колебаний, с декабря 1996 г. | |

Доходность по долгосрочным государственным облигациям: 10-летние: Основные (включая эталон) для Российской Федерации

| |

процентов, без учета сезонных колебаний Ежемесячно

Январь 1999 г.

к

июнь 2018 г.

(2018-08-01) Ежеквартальный 1 кв. 1999 г. к 2 кв. 2018 г. (14 сентября) | |

Постоянный ВВП на душу населения для Российской Федерации

| |

Доллары США 2010 г., годовые, без сезонных поправок, с 1989 по 2021 г. | |

Экспорт: ценные товары для Российской Федерации

| |

Доллары США, месячный уровень,

Ежемесячно,

С учетом сезонных колебаний

19 января91

к

Январь 2023 г.

(20 апреля) Российский рубль, месячный уровень, Ежемесячно, С учетом сезонных колебаний июнь 1992 г.  к

Январь 2023 г.

(20 апреля) к

Январь 2023 г.

(20 апреля) Процент, Ежеквартальный, С учетом сезонных колебаний 1 кв. 2003 г. к 3 кв. 2021 г. (20 апреля) Доллары США, месячный уровень, Ежеквартальный, Без учета сезонных колебаний Q1 1991 к 4 кв. 2022 г. (20 апреля) Российский рубль, месячный уровень, Ежеквартальный, С учетом сезонных колебаний 3 кв. 1992 г. к 4 кв. 2022 г. (20 апреля) Российский рубль, месячный уровень, Ежегодный, С учетом сезонных колебаний 1993 к 2022 (20 апреля) Процент, Ежегодный, С учетом сезонных колебаний 2003 г.  к

2020

(20 апреля) к

2020

(20 апреля) Темп роста предыдущего периода, Ежегодный, С учетом сезонных колебаний 1992 г. к 2022 (20 апреля) Темп роста аналогичный период предыдущего года, Ежегодный, С учетом сезонных колебаний 1992 к 2022 (20 апреля) Доллары США, месячный уровень, Ежегодный, Без учета сезонных колебаний 1991 г. к 2022 (20 апреля) Темп роста предыдущего периода, Ежемесячно, С учетом сезонных колебаний февраль 1991 г. к Январь 2023 г. (20 апреля) Темп роста аналогичный период предыдущего года, Ежемесячно, С учетом сезонных колебаний 19 января92 к Январь 2023 г. (20 апреля) Темп роста аналогичный период предыдущего года, Ежеквартальный, С учетом сезонных колебаний 1 кв.  1992 г.

к

4 кв. 2022 г.

(20 апреля) 1992 г.

к

4 кв. 2022 г.

(20 апреля) | |

2003 г.

к

3 кв. 2021 г.

(14 сентября)

2003 г.

к

3 кв. 2021 г.

(14 сентября)  2003 г.

к

3 кв. 2021 г.

(2022-03-07)

2003 г.

к

3 кв. 2021 г.

(2022-03-07)  к

декабрь 2021 г.

(14 сентября)

к

декабрь 2021 г.

(14 сентября)  по май 2017 г. (2017-08-01)

по май 2017 г. (2017-08-01)  (27 декабря)

(27 декабря) Почему рублю может грозить еще один плохой август | Статья

5 августа 2019 г.

Автор

Дмитрий Долгин

Хотя новые санкции США в отношении России носят более или менее символический характер, мы не видим особого облегчения в августе, статистически неудачном месяце для рубля. Наше основное опасение в краткосрочной перспективе заключается в том, что приток портфеля в ОФЗ может замедлиться в связи с глобальным стремлением отказаться от риска и сокращением нового предложения, поскольку Министерство финансов близко к выполнению своего годового плана по досрочному размещению

В этой статье

- Разъяснение по санкциям США предполагает, что паника в пятницу была чрезмерной реакцией

- Сбалансированные локальные корпоративные потоки

- Приток портфеля в ОФЗ должен замедлиться

- Ожидается диапазон USD/RUB 63-67 на 2 часа 29 минут, цель на конец года 64 остается

Скачать статью в формате PDF

Разъяснения по санкциям США предполагают, что пятничная паника была чрезмерной реакцией

Во-первых, хорошие новости: страновой риск в России не увеличился.

Когда в пятницу вышел указ президента США, разрешающий санкции в отношении новых выпусков суверенных долговых обязательств России (подробности здесь), некоторые участники рынка были обеспокоены тем, что это действие, связанное со Скрипалем, будет включать запрет на участие финансовых учреждений США в любых новых долговых обязательствах. размещение Россией (включая ОФЗ, облигации в национальной валюте) и государственными предприятиями. Тем не менее, разъяснение OFAC (Казначейство США), которое последовало в выходные дни, предполагает, что запрет распространяется только на новые суверенные еврооблигации, номинированные в долларах США (в то время как еврооблигации, не выраженные в долларах США, разрешены, если только это не первичное размещение). Вы можете прочитать полный комментарий OFAC США здесь.

Другие санкции в списке включают запрет на финансирование помощи России от международных организаций и «презумпцию отказа» на экспорт химических и биологических товаров двойного назначения в Россию. Получите полную информацию об этом здесь.

Получите полную информацию об этом здесь.

Разъяснения Минфина и Госдепартамента США делают это действие более-менее символичным, поскольку другие варианты в меню Закона о химическом и биологическом оружии включали запрет на участие США в размещении ОФЗ, прекращение российско-американской торговли и запрет на пересечение границ США российскими авиакомпаниями. Это должно дать некоторое облегчение для российского рынка в краткосрочной перспективе. Масштаб восстановления не должен превышать пятничного движения на первоначальных новостях, которое составляет около 50 копеек к доллару (рубль обесценился на 1,4% в пятницу против среднего падения на 0,6% у аналогов на развивающихся рынках). Потенциал роста российского рынка FX и FI все еще может быть ограничен текущим режимом отказа от риска на мировых рынках из-за торговой напряженности между США и Китаем. Однако российские инструменты теперь должны быть более защитными, чем их аналоги на развивающихся рынках.

В долгосрочной перспективе сохраняется риск того, что США ужесточат санкционный контроль на российском рынке

В долгосрочной перспективе сохраняется риск ужесточения санкций США на российском рынке, особенно с учетом того, что несколько законопроектов (DASKAA, DETER, оборонный бюджет на 2020 г. ), призывающих к ужесточению санкций против России, все еще обсуждаются в Конгрессе США. . Ничего не стоит, что ЦБ РФ был включен в санкционный список, пусть и самым мягким из возможных способов – путем запрета нового внешнего долга, номинированного в долларах, что не имеет значения, так как у ЦБ есть активы на сумму более 500 миллиардов долларов, в основном негосударственные. ДОЛЛАР США. Тем не менее, Центральный банк России впервые упоминается в действиях, связанных с санкциями США. Другие страны, где центральный банк находится под санкциями (хотя и в гораздо более суровой форме запрета любых операций США), включают Венесуэлу, Никарагуа, Иран и Сирию.

), призывающих к ужесточению санкций против России, все еще обсуждаются в Конгрессе США. . Ничего не стоит, что ЦБ РФ был включен в санкционный список, пусть и самым мягким из возможных способов – путем запрета нового внешнего долга, номинированного в долларах, что не имеет значения, так как у ЦБ есть активы на сумму более 500 миллиардов долларов, в основном негосударственные. ДОЛЛАР США. Тем не менее, Центральный банк России впервые упоминается в действиях, связанных с санкциями США. Другие страны, где центральный банк находится под санкциями (хотя и в гораздо более суровой форме запрета любых операций США), включают Венесуэлу, Никарагуа, Иран и Сирию.

Положительным моментом является то, что риск дальнейших болезненных санкций не увеличивается, по крайней мере, в краткосрочной перспективе. Политический аналитический центр Eurasia Group указал, что недавние действия администрации США, скорее всего, удовлетворят ястребов в отношении России в Конгрессе, что должно снизить шансы на ужесточение санкций в ближайшем будущем. В результате дисконт рубля к его аналогам, который мы рассматриваем как показатель восприятия рынком санкционного риска, должен оставаться стабильным в будущем на уровне около 13% (см. график ниже).

В результате дисконт рубля к его аналогам, который мы рассматриваем как показатель восприятия рынком санкционного риска, должен оставаться стабильным в будущем на уровне около 13% (см. график ниже).

Динамика рубля и аналогов по сравнению с долларом США

Блумберг, ИНГСбалансированные локальные корпоративные потоки

От хороших новостей к более нейтральным, и действительно, локальные корпоративные потоки кажутся нейтральными для рубля в краткосрочной перспективе.

Сегодня (понедельник) Министерство финансов объявило о покупке иностранной валюты на сумму 3,7 млрд долларов США (по текущему курсу) в рамках бюджетного правила, что соответствует ожиданиям. В сочетании с отставанием от 2:28, когда Банк России приостановил рыночные покупки, общий объем валютных интервенций составит 4,7 млрд долларов, как и в предыдущем месяце. По нашим оценкам, это должно стерилизовать около 80% профицита счета текущих операций, который в 3К19 должен оставаться на уровне $5-8 млрд в месяц. . Оставшиеся 20% профицита могут быть легко направлены корпоративным сектором в валютные активы в соответствии с предыдущим поведением.

. Оставшиеся 20% профицита могут быть легко направлены корпоративным сектором в валютные активы в соответствии с предыдущим поведением.

Интересное наблюдение: до сих пор рубль почти не учитывал период выплаты дивидендов (май-август), в течение которого около $9 млрд могли быть переведены акционерам-нерезидентам российских компаний. Судя по недавним новостям, кажется, что отток дивидендов мог быть частично компенсирован притоком в размере 5 миллиардов долларов, полученным от продажи Сбербанком своей турецкой дочерней компании. Однако с точки зрения потока эффект теперь должен быть исчерпан. Таким образом, будущие показатели рубля должны по-прежнему зависеть от потоков портфеля.

Ежемесячные покупки иностранной валюты Минфином России/ЦБ

Банк России, Минфин, ИНГСтерилизация текущих счетов (корпоративные потоки)

Банк России, ИНГПриток портфеля в ОФЗ должен замедлиться

Наконец, плохая новость: приток портфеля в ОФЗ нельзя назвать очень надежным.

Во-первых, недавняя эскалация торговой напряженности между США и Китаем является важным напоминанием о том, что мировое отношение к риску довольно хрупкое.

Во-вторых, предложение ОФЗ, доступных для покупки нерезидентами, ограничено. В то время как номинальный план размещения ОФЗ предполагает размещение около 0,8 трлн руб. до конца года (38 млрд руб. за аукцион), эта сумма должна быть существенно сокращена с учетом сверхпланового размещения еврооблигаций на сумму 3,3 млрд долл. в 1 ч 29 мин. план выкупа ранее выпущенных еврооблигаций на сумму $3,9 млрд в течение 2 ч 29 мин. В результате оставшаяся сумма, подлежащая размещению в ОФЗ, должна составить около 340 млрд руб., или 16 млрд руб. за аукцион до конца года. Это означает, что Минфин вряд ли в обозримом будущем снимет лимит первичного недельного предложения с текущих 20 млрд руб., что при отсутствии активного вторичного рынка ОФЗ должно ограничить ежемесячный приток портфеля на уровне 1,0 млрд долл. в ближайшие месяцы по сравнению с 2019 г.

Leave A Comment