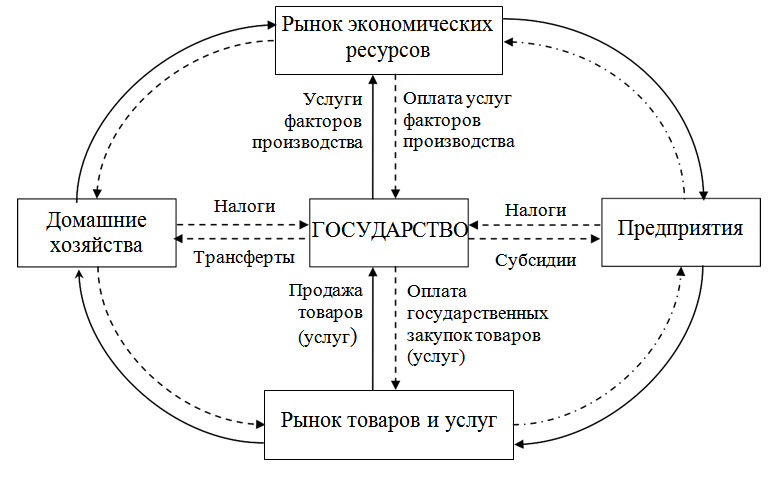

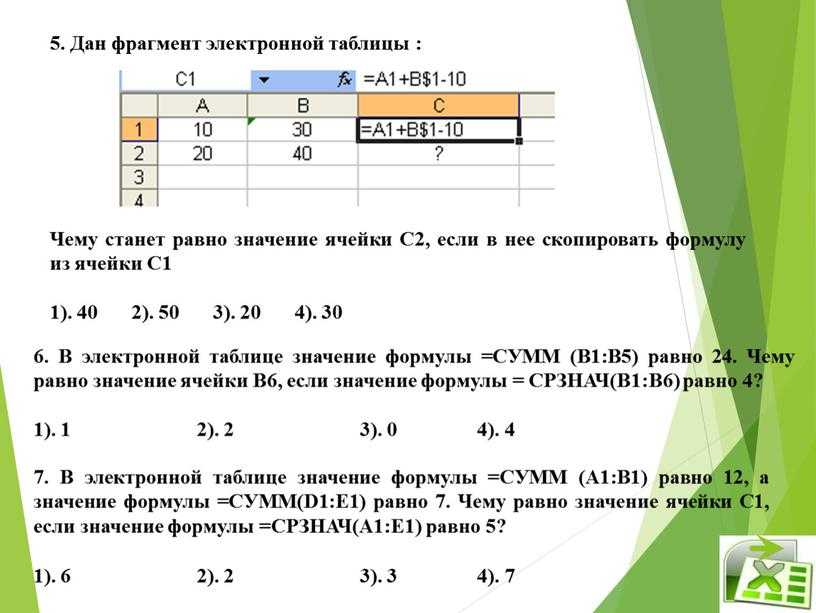

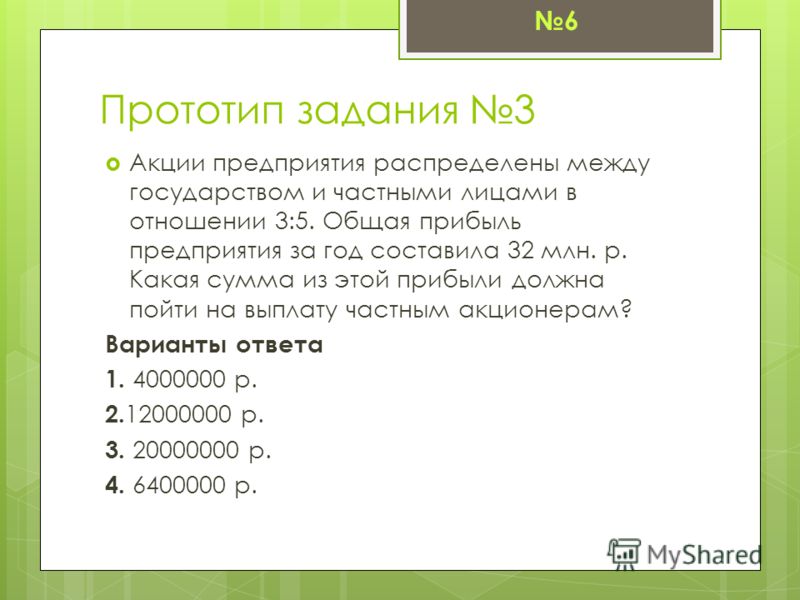

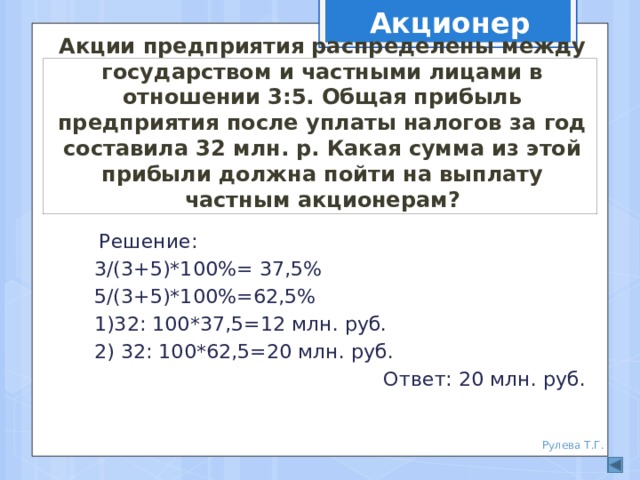

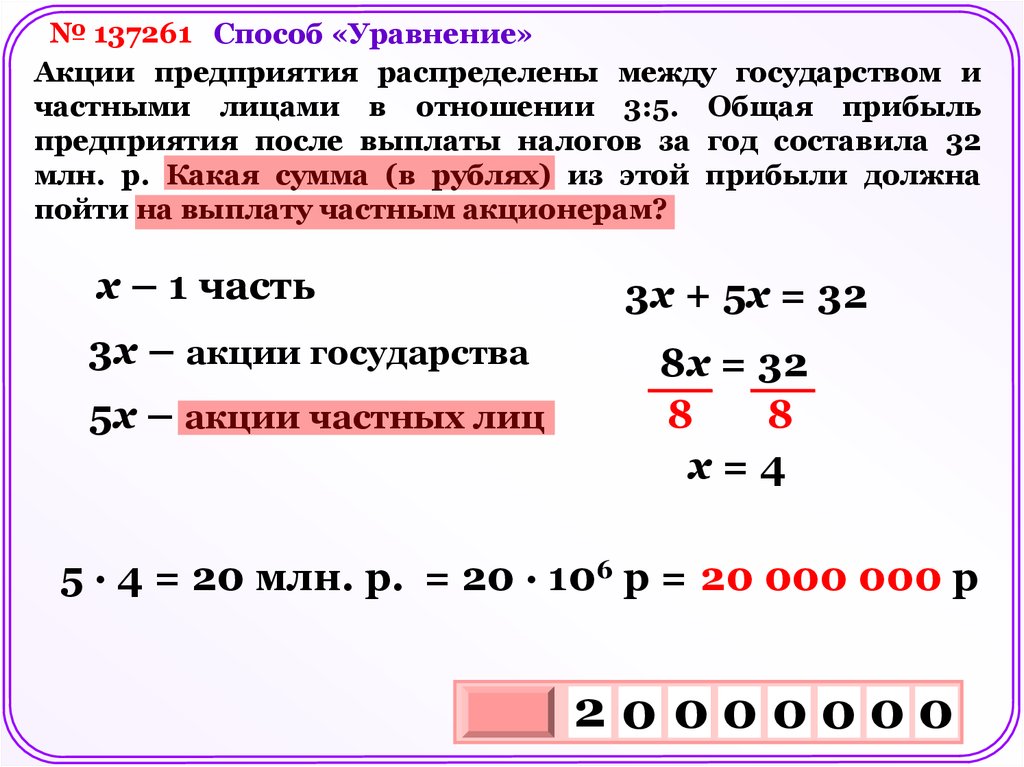

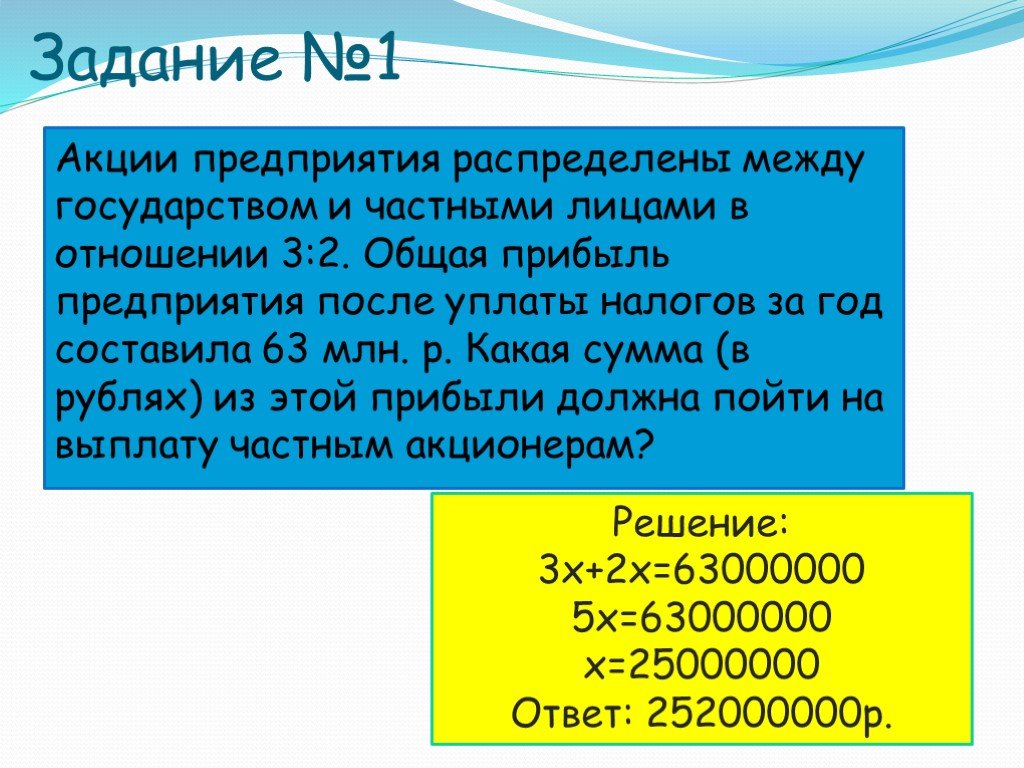

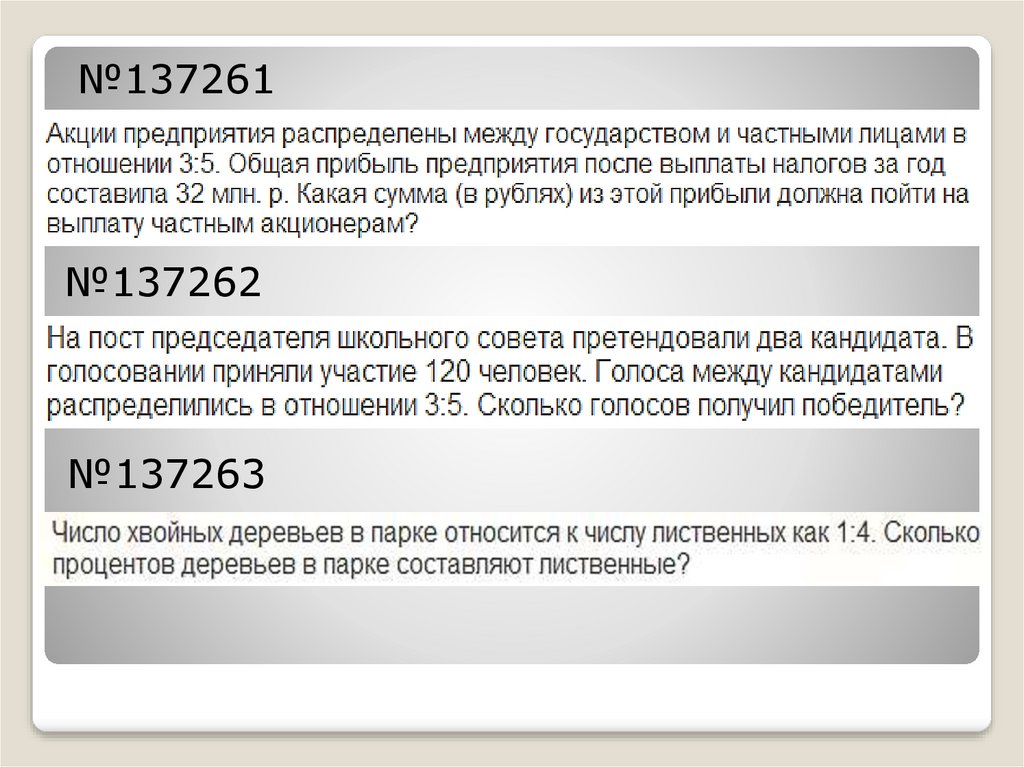

Статья 28. Распределение прибыли общества между участниками общества \ КонсультантПлюс

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

— Участник (акционер) хочет взыскать невыплаченную прибыль (дивиденды) с общества

— Участник (акционер) хочет взыскать причитающуюся ему прибыль (дивиденды) с третьего лица

— Общество хочет взыскать излишне выплаченную прибыль (дивиденды) с участника (акционера)

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

(п. 3 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

(п. 4 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь.

Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составОпределение, как это работает, происхождение и пример

Что такое свободное предпринимательство?

Свободное предпринимательство или свободный рынок относится к экономике, в которой рынок определяет цены, продукты и услуги, а не правительство. Предприятия и услуги свободны от государственного контроля. В качестве альтернативы свободное предпринимательство может относиться к идеологической или правовой системе, в которой коммерческая деятельность в основном регулируется с помощью частных мер.

Предприятия и услуги свободны от государственного контроля. В качестве альтернативы свободное предпринимательство может относиться к идеологической или правовой системе, в которой коммерческая деятельность в основном регулируется с помощью частных мер.

Ключевые выводы

- Свободное предпринимательство относится к коммерческой деятельности, которая не регулируется государством, но определяется набором правовых норм, таких как права собственности, контракты и конкурсные торги.

- Аргумент в пользу свободного предпринимательства основан на убеждении, что вмешательство государства в бизнес и экономику препятствует росту.

- Правовая система свободного предпринимательства ведет к капитализму.

- Свободное предпринимательство направлено на увеличение свободы, эффективности рынка, прав потребителей, финансовой безопасности и стабильности, а также экономических возможностей.

- Хотя свободное предпринимательство дает больше свободы, существует более высокий риск нескольких экономических кризисов без вмешательства правительства.

Свободное предпринимательство

Свободное предпринимательство как право и экономика

В принципе и на практике свободные рынки определяются правами частной собственности, добровольными контрактами и конкурентными торгами на товары и услуги на рынке. Эта структура отличается от общественной собственности, принудительной деятельности и фиксированного или контролируемого распределения товаров и услуг.

В западных странах свободное предпринимательство ассоциируется с либеральным капитализмом и философским либертарианством. Однако свободное предпринимательство отличается от капитализма. Капитализм относится к методу, с помощью которого производятся и распределяются ограниченные ресурсы. Свободное предпринимательство относится к набору правовых норм, касающихся коммерческого взаимодействия.

Другое определение свободного предпринимательства с точки зрения экономики было предложено лауреатом Нобелевской премии по экономике Фридрихом Хайеком. Хайек назвал такие системы «спонтанным порядком». Точка зрения Хайека заключалась в том, что свободное предпринимательство не является незапланированным или нерегулируемым; скорее, планирование и регулирование возникают в результате координации децентрализованных знаний среди бесчисленных специалистов, а не бюрократов.

Хайек назвал такие системы «спонтанным порядком». Точка зрения Хайека заключалась в том, что свободное предпринимательство не является незапланированным или нерегулируемым; скорее, планирование и регулирование возникают в результате координации децентрализованных знаний среди бесчисленных специалистов, а не бюрократов.

Истоки свободного предпринимательства

Первое письменное интеллектуальное упоминание о системах свободного предпринимательства, возможно, появилось в Китае в четвертом или пятом веке до нашей эры, когда Лао-цзы или Лао-цзы утверждал, что правительства препятствуют росту и счастью, вмешиваясь в дела отдельных людей.

Юридические кодексы, напоминающие системы свободного предпринимательства, не были распространены гораздо позже. Первоначальным домом современного свободного рынка была Англия между 16 и 18 веками. Этот рост совпал с первой промышленной революцией и рождением современного капитализма и, вероятно, способствовал этому. В свое время английский правовой кодекс был полностью свободен от международных торговых барьеров, тарифов, барьеров для входа в большинство отраслей и ограничений на частные деловые контракты.

Соединенные Штаты также использовали в основном рыночный юридический подход в 18 и 19 веках. Однако в наше время и Соединенные Штаты, и Соединенное Королевство лучше классифицировать как страны со смешанной экономикой. Такие страны, как Сингапур, Гонконг и Швейцария, больше отражают свободное предпринимательство.

Противоположностью экономики свободного предпринимательства является плановая, контролируемая или командная экономика.

Характеристики свободного предпринимательства

В отсутствие централизованного планирования правовая система свободного предпринимательства имеет тенденцию порождать капитализм, хотя вполне возможно, что результатом может стать добровольный социализм или даже аграрная система. В капиталистических экономических системах, таких как в Соединенных Штатах, потребители и производители индивидуально определяют, какие товары и услуги производить и какие покупать. Контракты заключаются добровольно и могут даже применяться в частном порядке; например, гражданскими судами. Конкурентные торги определяют рыночные цены.

Конкурентные торги определяют рыночные цены.

Американская экономическая система свободного предпринимательства имеет пять основных принципов: свобода выбора предприятий, право на частную собственность, прибыль как стимул, конкуренция и суверенитет потребителей.

- Экономический выбор: В условиях свободного предпринимательства потребители имеют возможность выбирать, с кем заключать сделки. Это возможно только при наличии нескольких рыночных поставщиков. Потребители также имеют свободу выбора того, что они хотят заплатить, хотя продавец должен согласиться с этой ценой, чтобы транзакция состоялась.

- Право на частную собственность: В условиях свободного предпринимательства потребители имеют право приобретать частную собственность. Это может быть место, где они хотят приобрести недвижимость, и оно не должно ограничиваться личными или финансовыми ограничениями.

- Прибыль Мотив: В свободном предпринимательстве цель состоит в том, чтобы делать деньги в свободном обществе. Физические лица имеют право покупать и продавать товары для личной выгоды, хотя ограничений на это меньше, чем в других ограничительных формах экономики.

- Конкуренция: В условиях свободного предпринимательства покупатели и продавцы конкурируют. Покупатели пытаются приобрести товары по более низким ценам или на более выгодных условиях, в то время как продавцы пытаются продать товары по более высоким ценам. Рыночное равновесие достигается там, где эти две стороны соглашаются объединиться.

- Добровольный обмен: В условиях свободного предпринимательства потребители имеют право выбирать, обменивать товары или нет. Физические лица не могут быть принуждены к торговле или принуждению к потреблению каких-либо продуктов.

Физические лица имеют право покупать и продавать товары для личной выгоды, хотя ограничений на это меньше, чем в других ограничительных формах экономики.

Физические лица имеют право покупать и продавать товары для личной выгоды, хотя ограничений на это меньше, чем в других ограничительных формах экономики.Свободное предпринимательство может также называться свободной торговлей или свободным рынком.

Цели свободного предпринимательства

Есть ряд целей, которых надеется достичь общество свободного предпринимательства. Когда общество свободного предпринимательства полностью функционирует, потребители часто имеют свободу, эффективность, стабильность, безопасность, возможности роста и справедливость.

Когда общество свободного предпринимательства полностью функционирует, потребители часто имеют свободу, эффективность, стабильность, безопасность, возможности роста и справедливость.

- Свобода: Главной целью свободного предпринимательства является свобода. Это свобода выбора, свобода самовыражения через создание любого продукта, который вы хотите, или свобода взимать или платить то, что вы предпочитаете.

- Эффективность: Позволяя рынкам регулировать себя, неэффективные компании теоретически рискуют быть ликвидированными, поскольку участники рынка не будут их выбирать, а государственная политика не будет финансировать их, чтобы поддерживать их существование. Кроме того, на свободном предприятии может быть меньше процессов или процедур.

- Стабильность: Свободное предприятие стремится к самоокупаемости за счет того, что рынки основываются на потребительских предпочтениях. Вместо денежно-кредитной или фискальной политики, диктующей экономические условия, долгосрочная цель свободного предпринимательства состоит в том, чтобы потребители формировали экономику более предсказуемым и стабильным образом, чем это может сделать правительство.

- Безопасность: В условиях свободного предпринимательства каждый человек должен чувствовать, что его имущество и права защищены. Это означает, что у них есть окончательный выбор в отношении того, что производить, за что продавать товары и что им разрешено потреблять или приобретать.

- Возможности роста: В основе свободного предпринимательства лежит представление о том, что люди должны иметь возможность использовать возможности для получения прибыли без ограничений со стороны государства. Это означает, что у каждого человека больше шансов на успех, если он обладает большей гибкостью.

- Справедливость: Каждый человек должен иметь такие же права, как и все остальные в условиях свободного предпринимательства. В свободном предпринимательстве нет фаворитизма или особых обстоятельств, предоставляемых определенным людям; каждый участник рынка сталкивается с одними и теми же правилами без выгоды от государственной политики.

Преимущества и недостатки свободного предпринимательства

Плюсы свободного предпринимательства

В условиях свободного предпринимательства рынок не сталкивается с бюрократией. Процессы теоретически более эффективны и могут быть менее затратными с административной точки зрения для ведения бизнеса и взаимодействия с потребителями. Это особенно верно для жестко регулируемых рынков, хотя усиление конкуренции может переместить затраты в другие места.

Участникам рынка обычно разрешается больше самовыражения и гибкости. Предприниматели не ограничены государственной политикой и не диктуют, какие товары необходимо производить. Краеугольным камнем теории свободного предпринимательства является то, что лучшие компании будут вводить новшества, чтобы продолжать удовлетворять рыночный спрос, в то время как компании, терпящие неудачу, прекратят свое существование, поскольку им больше не будет места на рынке.

Вместо государственной политики, определяющей, как разрешено использовать ресурсы, большое преимущество свободного предпринимательства заключается в том, что потребители имеют больший голос в экономике. Потребитель определяет конечную цену товара, какие продукты необходимы на рынке, какие товары терпят неудачу или успех. Фирма в условиях свободного предпринимательства должна понять эти потребительские предпочтения и соответствующим образом скорректировать свою деятельность.

Потребитель определяет конечную цену товара, какие продукты необходимы на рынке, какие товары терпят неудачу или успех. Фирма в условиях свободного предпринимательства должна понять эти потребительские предпочтения и соответствующим образом скорректировать свою деятельность.

Минусы свободного предпринимательства

Казалось бы, неограниченная свобода имеет свои недостатки. Во-первых, товары, производство которых обычно невыгодно, не будут производиться в условиях свободного предпринимательства. Это связано с тем, что у фирмы нет экономических стимулов для производства этих товаров (если не было государственной помощи или стипендий). Это может также включать ограничения на то, куда доставляются товары. Например, государственные средства могут частично оплачивать телекоммуникационные услуги, предназначенные для сельских районов; без этого финансирования эти общины могут не получить услуги.

Свободное предпринимательство также может стимулировать неблагоприятную деятельность из-за приоритета прибыли. Рассмотрим пример Enron, где компания не следовала правилам публичной отчетности, что привело к финансовому краху. Когда практически нет правил, которым нужно следовать, субъекты в рамках свободного предприятия могут пожертвовать безопасностью работников, экологическими стандартами или этическим поведением в пользу зарабатывания большего количества денег.

Рассмотрим пример Enron, где компания не следовала правилам публичной отчетности, что привело к финансовому краху. Когда практически нет правил, которым нужно следовать, субъекты в рамках свободного предприятия могут пожертвовать безопасностью работников, экологическими стандартами или этическим поведением в пользу зарабатывания большего количества денег.

Наконец, свободное предпринимательство не сопровождается спасением. Это означает, что экономические спады теоретически более серьезны, поскольку государственные средства не могут быть использованы для помощи обанкротившимся учреждениям, которые, растворяясь, вызовут серьезные волновые эффекты. Это особенно верно в современном взаимосвязанном обществе, где одно крупное банкротство может негативно сказаться на финансовом положении компаний по всему миру.

Плюсы

Менее бюрократический

Может быть дешевле вести бизнес

Обеспечивает большую предпринимательскую свободу

Приоритет потребительского спроса и предпочтений

Минусы

Может привести к ликвидации убыточной продукции

Может ограничивать распространение товаров до

Может спровоцировать противоправное поведение из-за приоритета прибыли

Может привести к еще большему рыночному краху из-за отсутствия экстренной помощи

Пример свободного предпринимательства

Рассмотрим различия между двумя компаниями: Apple Inc. , публичной компанией, и SunGard Data Systems, частной компанией. Поскольку обе компании осуществляют операции в Соединенных Штатах, ни одна из них не находится в среде свободного предпринимательства.

, публичной компанией, и SunGard Data Systems, частной компанией. Поскольку обе компании осуществляют операции в Соединенных Штатах, ни одна из них не находится в среде свободного предпринимательства.

Тем не менее, представьте, что каждая компания хочет привлечь капитал. Как публичная компания, Комиссия по ценным бумагам и биржам изложила правила, которым Apple должна соответствовать, чтобы продать дополнительные акции и быть зарегистрированными на публичных биржах. Это также включает соблюдение требований к публичной отчетности и регистрации. С другой стороны, с меньшими ограничениями в качестве частной компании SunGard Data Systems может более свободно привлекать капитал (но все же с ограничениями), поскольку на нее не распространяется столько государственных ограничений.

Еще одним примером свободного предпринимательства (или его отсутствия) является глобальный финансовый кризис 2008 года. В ответ на экономическое бедствие Конгресс санкционировал использование чрезвычайных фондов Программы помощи проблемным активам (TARP) для проблемных финансовых учреждений. В действительно свободном предпринимательстве правительства не будут вмешиваться, чтобы помочь предприятиям, испытывающим трудности. Вместо этого этим компаниям будет позволено потерпеть неудачу, что позволит рынку разрешить себя, когда новые участники рынка войдут в пространство, чтобы претендовать на недавно освободившуюся рыночную возможность.

В действительно свободном предпринимательстве правительства не будут вмешиваться, чтобы помочь предприятиям, испытывающим трудности. Вместо этого этим компаниям будет позволено потерпеть неудачу, что позволит рынку разрешить себя, когда новые участники рынка войдут в пространство, чтобы претендовать на недавно освободившуюся рыночную возможность.

Какова основная цель свободного предпринимательства?

Основная цель свободного предпринимательства — позволить гражданам диктовать условия рынка и определять стоимость торговли. Вместо того, чтобы полагаться на государственное вмешательство или государственную политику, основная цель свободного предпринимательства состоит в том, чтобы позволить рынкам двигаться самостоятельно без ограничений, обнаруживая эффективность и неточности самостоятельно.

В чем основное преимущество свободного предпринимательства?

Кто-то может возразить, что главным преимуществом свободного предпринимательства является свобода. В каком-то смысле люди могут совершать сделки практически без каких-либо ограничивающих барьеров, особенно тех, которые установлены политикой или торговым законодательством. В другом смысле, людям разрешено творчески выражать свои мысли и совершать сделки, основываясь на, казалось бы, бесконечном диапазоне потребительского выбора.

В другом смысле, людям разрешено творчески выражать свои мысли и совершать сделки, основываясь на, казалось бы, бесконечном диапазоне потребительского выбора.

В чем разница между капитализмом и свободным предпринимательством?

Свободное предпринимательство и капитализм связаны, хотя это два разных термина. Свободное предпринимательство относится к тому, как система свободного рынка имеет минимальные барьеры в отношении обмена богатством или сделок с товарами и услугами. С другой стороны, капитализм в первую очередь сосредоточен на создании этого богатства или производстве этих товаров. Оба относятся к тому, что человек инициирует свои собственные решения с меньшим количеством рыночных механизмов, регулирующих контроль над его ресурсами.

В чем разница между социализмом и свободным предпринимательством?

В то время как понятие свободного предпринимательства позволяет товарам и услугам свободно производить рыночные результаты сами по себе, социализм сосредоточен на управлении распределением ресурсов. Эта государственная политика может определять, как используются ресурсы, кто получает товары или с какими механизмами ценообразования могут столкнуться определенные участники рынка.

Эта государственная политика может определять, как используются ресурсы, кто получает товары или с какими механизмами ценообразования могут столкнуться определенные участники рынка.

Практический результат

Свободное предпринимательство относится к экономической концепции, в которой рынки не регулируются политикой. Вместо этого участники рынка устанавливают цены, не сталкиваются с требованиями экспорта или регулирования и имеют больше свободы в выборе способов совершения сделок. Хотя свободное предпринимательство основано на предоставлении людям большей свободы, провалы рынка могут быть более разрушительными без вмешательства государства.

Корпорация S и корпорация C — отличия и преимущества

Корпорация C является стандартной корпорацией (или корпорацией по умолчанию) в соответствии с правилами IRS. Корпорация S — это корпорация, которая выбрала особый налоговый статус в IRS и поэтому имеет некоторые налоговые преимущества.

Обе бизнес-структуры получили свое название от частей Налогового кодекса, в соответствии с которыми они облагаются налогом. Корпорации C облагаются налогом в соответствии с Подглавой C, а корпорации S облагаются налогом в соответствии с Подглавой S. Чтобы выбрать статус корпорации S при создании корпорации, необходимо подать форму 2553 в IRS и соблюдать все правила корпорации S.

Корпорации C облагаются налогом в соответствии с Подглавой C, а корпорации S облагаются налогом в соответствии с Подглавой S. Чтобы выбрать статус корпорации S при создании корпорации, необходимо подать форму 2553 в IRS и соблюдать все правила корпорации S.

Вот некоторые качества, общие для корпораций C и S корпораций:

Защита ограниченной ответственности : Корпорации предлагают защиту ограниченной ответственности, поэтому акционеры (владельцы), как правило, не несут личной ответственности за долги и обязательства бизнеса. Это верно независимо от того, облагается ли она налогом как корпорация C или корпорация S.

Отдельные юридические лица : Корпорации (корпус C и корпус S) являются отдельными юридическими лицами, созданными по государственной регистрации.

Подача документов: Учредительные документы должны быть поданы в штат. Эти документы, обычно называемые Учредительным договором или Свидетельством о регистрации, одинаковы независимо от того, решите ли вы облагаться налогом как корпорация S или корпорация C.

Структура: Корпуса S и C имеют акционеров, директоров и офицеров. Акционеры являются владельцами корпорации, но именно корпорация владеет бизнесом. Акционеры избирают совет директоров. Правление наблюдает и направляет дела корпорации и принятие решений, но не несет ответственности за повседневную деятельность. Правление избирает должностных лиц для управления повседневными деловыми вопросами.

Корпоративные формальности: Законы штата о корпорациях не делают различий между корпорациями типа C и корпорациями типа S, когда речь идет об обязанностях по соблюдению нормативных требований. Все корпорации обязаны соблюдать внутренние и внешние корпоративные формальности и обязательства, такие как принятие устава, выпуск акций, проведение собраний акционеров и директоров, наличие зарегистрированного агента и зарегистрированного офиса, подача годовых отчетов и уплата ежегодных сборов.

Корпорация S и корпорация C: различия

Налогообложение

Для владельцев малого бизнеса, оценивающих корпорации S по сравнению с корпорациями C, решение обычно сводится к тому, как они хотят, чтобы корпорация рассматривалась для целей федерального подоходного налога.

Корпорации C : Корпорации C являются отдельными налогооблагаемыми организациями. Они подают корпоративную налоговую декларацию (форма 1120) и платят налоги на корпоративном уровне. Они также сталкиваются с возможностью двойного налогообложения, если корпоративный доход распределяется среди владельцев бизнеса в виде дивидендов, которые считаются личным налогооблагаемым доходом. Корпоративный подоходный налог сначала уплачивается на корпоративном уровне, а затем на индивидуальном уровне с дивидендов.

Корпорации S : Корпорации S являются субъектами сквозного налогообложения. Они подают информационную федеральную декларацию (форма 1120S), но подоходный налог не уплачивается на корпоративном уровне. Прибыли/убытки бизнеса вместо этого «передаются» бизнесу и отражаются в личных налоговых декларациях владельцев. Любой налог, подлежащий уплате, уплачивается на индивидуальном уровне владельцами.

Подоходный налог с физических лиц: Как с корпорациями C, так и с корпорациями S подоходный налог взимается как с любой заработной платы, получаемой от корпорации, так и с любых дивидендов, полученных от корпорации.

Корпоративная собственность

Как мы уже упоминали, законы штатов о корпорациях не делают различия между корпорациями S и C. Но Налоговый кодекс налагает несколько ограничений на то, кто может быть акционером, чтобы корпорация могла квалифицироваться как S-corp.

Ограничения для акционеров : Корпорация S может иметь не более 100 акционеров, и акционеры должны быть гражданами/резидентами США. Корпорации C не имеют ограничений на владение.

Собственность : Корпорации S не могут принадлежать корпорациям C, другим корпорациям S (за некоторыми исключениями), ООО, товариществам или многим трастам.

Акции: Корпорации S могут иметь только один класс акций (без учета права голоса), в то время как корпорации C могут иметь несколько классов.

Преимущества корпорации S

Единый уровень налогообложения : Основное преимущество корпорации S перед корпорацией C заключается в том, что корпорация S не платит подоходный налог на уровне корпорации. Таким образом, любое распределение дохода акционерам облагается налогом только на индивидуальном уровне.

Таким образом, любое распределение дохода акционерам облагается налогом только на индивидуальном уровне.

20% вычет квалифицированного дохода от бизнеса : Закон о сокращении налогов и занятости от 2017 года предоставил правомочным акционерам S corp вычет до 20% чистого «квалифицированного дохода от бизнеса».

Перенос убытков: Перенос убытков корпорации S на ее акционеров, которые могут использовать убытки для зачета доходов (с учетом ограничений налогового законодательства).

Недостатки корпорации S

Ограниченное количество акционеров: Корпорация S не может иметь более 100 акционеров, что означает, что она не может стать публичной и ограничивает ее способность привлекать капитал от новых инвесторов.

Другие ограничения для акционеров : Акционеры должны быть физическими лицами (за некоторыми исключениями) и гражданами или резидентами США. Это также затрудняет для S-корпорации получение акционерного финансирования, особенно потому, что венчурный капитал и фонды прямых инвестиций, как правило, не имеют права акционеров.

Привилегированные акции не допускаются: Чтобы иметь право на получение статуса S-corp, корпорация не может иметь разные классы акций. Некоторые инвесторы хотят преференций к распределениям или других привилегий. S-corp не может этого обеспечить.

Ограничения на передачу : Большинство S-корпусов ограничивают возможность своих акционеров продавать или передавать свои акции. Это делается для того, чтобы убедиться, что они не получат неправомочного акционера, что приведет к тому, что IRS лишит его статуса S corp. Это затрудняет выход акционеров S-корпорации из корпорации.

Преимущества корпорации C

Неограниченное количество акционеров

Нет ограничений на количество акционеров, которые может иметь корпорация, облагаемая налогом в соответствии с подразделом C.

Нет ограничений на владение акциями

Любой может владеть акциями, в том числе юридические лица и лица, не являющиеся гражданами США.

Нет ограничений по классам

Корпорация A C может выпускать более одного класса акций, включая акции с привилегиями в отношении дивидендов и распределений.

Снижение максимальной ставки налога

Закон о налоговой реформе 2017 года снизил ставку корпоративного налога до фиксированной ставки 21% и отменил альтернативный минимальный налог. Даже при незначительном снижении ставок налога на доходы физических лиц эта ставка ниже максимальной ставки налога на доходы физических лиц (которая в настоящее время составляет 37%).

Дополнительные возможности для привлечения капитала

Поскольку Подглава C Налогового кодекса не налагает таких же ограничений на собственность, как Подглава S, корпорации C легче получить долевое финансирование.

Недостатки корпорации C

Двойное налогообложение

Основным недостатком корпорации C является то, что она платит налог на свою прибыль, а акционеры платят налог на дивиденды, то есть прибыль корпорации облагается налогом дважды.

Когда плюсы S-корпорации перевешивают минусы?

Не существует универсального ответа на вопрос, когда владелец малого бизнеса должен выбрать корпорацию S, а не корпорацию C. Это зависит от каждой отдельной ситуации. Но плюсы могут перевесить минусы, если применимо одно или несколько из следующих условий:

- Вы не планируете IPO и не планируете продавать акции более чем 100 людям или любым другим инвесторам, что не разрешено Подглавой S.

- Корпорация будет распределять прибыль среди акционеров.

- Вы не планируете выпускать привилегированные акции.

Налоговые обязательства акционеров — с учетом их ставки налога на доходы физических лиц, вычетов и освобождений — будут ниже при использовании сквозной организации, чем при отдельном налогообложении.

У вас будут убытки, которые вы сможете вычесть из подоходного налога с населения, чтобы компенсировать доход, что приведет к экономии на налогах.

Когда плюсы корпорации С перевешивают минусы?

Опять же, на этот вопрос нет единственно правильного ответа, но вот некоторые ситуации, когда корпорация C может быть хорошим вариантом:

- Налогообложение в соответствии с Подглавой C приведет к более низким налогам, чем налогообложение в соответствии с Подглавой S.

- Распределения между акционерами производиться не будут.

- Вы планируете IPO или ищете инвесторов, не разрешенных для S-корпорации.

- Вы хотите, чтобы акции можно было свободно передавать.

- Вы хотите выпустить привилегированные акции.

Как стать корпорацией C (C Corp)

На самом деле вы не «становитесь» и не «формируете» корпорацию C или S-корпорацию. Вы формируете корпорацию — и точка. И вы делаете это, подавая документ, обычно называемый Учредительным договором (иногда называемый Свидетельством о регистрации) в штате и оплачивая регистрационные сборы.

Прежде чем вы это сделаете, вы должны выбрать имя (предварительно определив, что оно вам доступно) и выбрать зарегистрированного агента вашей корпорации. И название корпорации, и зарегистрированный агент должны быть включены в Устав.

После завершения процесса регистрации вам необходимо будет выполнить другие требования. К ним относятся принятие устава, проведение первоначального собрания директоров и акционеров и выпуск акций для владельцев. Ваша корпорация будет облагаться налогом в соответствии с Подглавой C, если только вы не соответствуете требованиям и не решите облагаться налогом в соответствии с Подглавой S.

Ваша корпорация будет облагаться налогом в соответствии с Подглавой C, если только вы не соответствуете требованиям и не решите облагаться налогом в соответствии с Подглавой S.

Как стать корпорацией S (S Corp)

После того, как вы впервые станете корпорацией, подав свой устав в штат, вам нужно будет подать форму 2553 в IRS, если вы хотите, чтобы ваша корпорация облагалась налогом в соответствии с подразделом S. Инструкции IRS, которым может быть немного сложно следовать, требуют, чтобы выборы считались вступившими в силу в текущем налоговом году, только если форма 2553 заполнена и подана

В любое время до 16-го числа 3-го месяца (для налогоплательщиков календарного года, это означает, что это должно произойти до 15 марта)

В любое время в течение предыдущего налогового года. (Тем не менее, выбор, сделанный не позднее чем через 2 месяца и 15 дней после начала налогового года, который длится менее 2,5 месяцев, считается своевременным для этого года).

Как правило, выбор, сделанный после 15-го числа 3-го месяца, но до конца налогового года, вступает в силу для следующего налогового года (если вы не можете доказать, что несвоевременная подача декларации произошла по уважительной причине).

Имейте в виду, что некоторые штаты также требуют, чтобы вы зарегистрировали выбор корпорации S на уровне штата после регистрации вашего бизнеса.

Что делать, если вы хотите изменить налогообложение вашей корпорации?

Когда вы впервые зарегистрировали свой бизнес, вам нужно было выбрать, будет ли ваша корпорация облагаться налогом как корпорация C или корпорация S.

Но что, если вы передумаете позже? Это может произойти, например, потому, что ваши бизнес-цели изменились. Скажем, изначально вы не были заинтересованы в IPO, но теперь заинтересовались. Или изменилось налоговое законодательство, в результате чего ваша корпорация стала лучше облагаться налогом по-другому, чем раньше.

Многие малые предприятия пересматривали вопрос о том, следует ли им перейти с корпоративного налогового статуса S на корпоративный налоговый статус C или наоборот, когда был принят Закон о снижении налогов и создании рабочих мест 2017 года. Этот закон внес значительные изменения, в том числе, как отмечалось ранее, снижение ставки налога на корпорации (что благоприятствовало корпорациям категории C) и предоставление специального 20%-го вычета для сквозных организаций (что благоприятствовало корпорациям типа S, которые имели на это право).

Leave A Comment