Решутест. Продвинутый тренажёр тестов

Решутест. Продвинутый тренажёр тестов- Главная

- ЕГЭ

- Обществознание

- Установление соответствия в таблице

- Блок: Экономика

Решил заданий

Не решил заданий

Осталось заданий

История решения

2059 — не приступал 3375 — не приступалФормат ответа: цифра или несколько цифр, слово или несколько слов. Вопросы на соответствие «буква» — «цифра» должны записываться как несколько цифр. Между словами и цифрами не должно быть пробелов или других знаков.

Вопросы на соответствие «буква» — «цифра» должны записываться как несколько цифр. Между словами и цифрами не должно быть пробелов или других знаков.

Примеры ответов: 7 или здесьисейчас или 3514

Раскрыть Скрыть

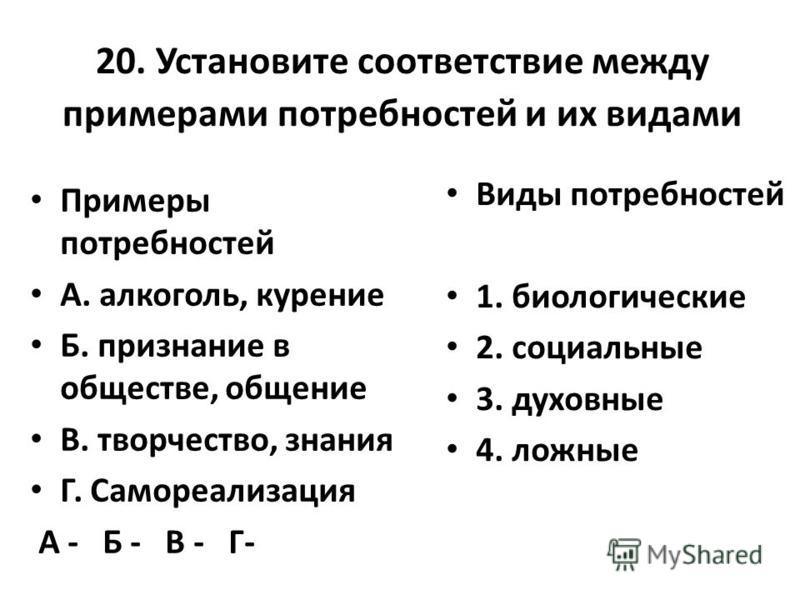

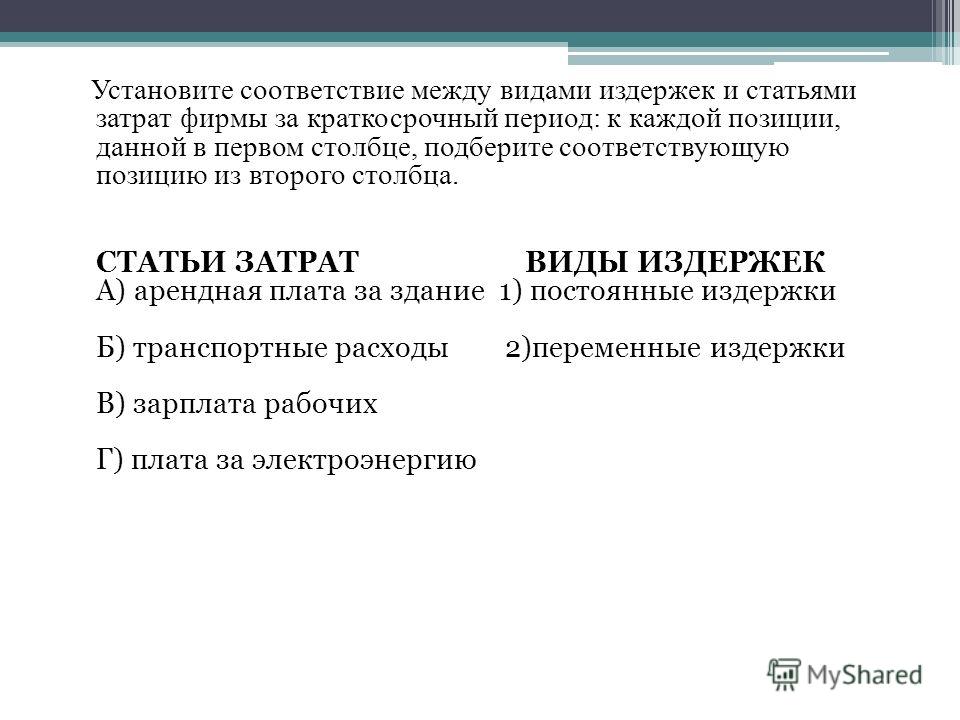

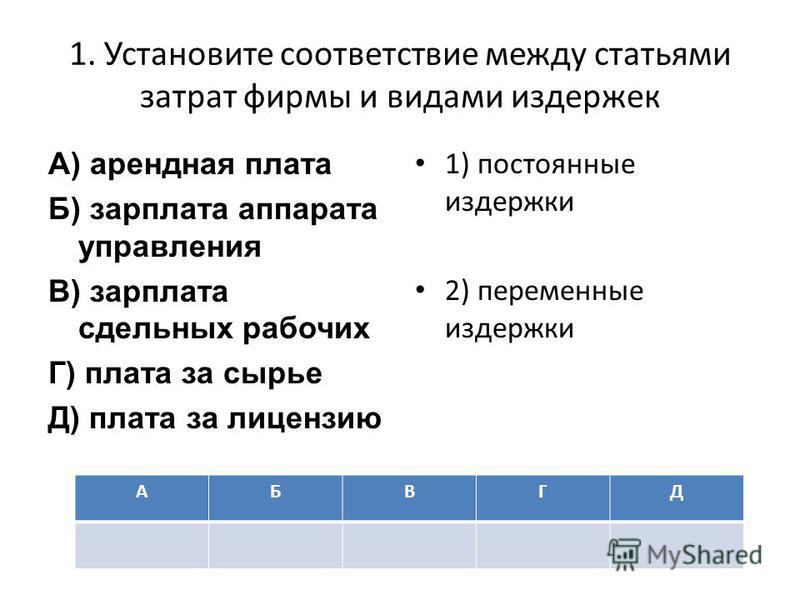

№1Установите соответствие между видами издержек и конкретными примерами издержек: к каждой позиции, данной в первом столбце, подберите позицию из второго столбца.

|

ПРИМЕРЫ ИЗДЕРЖЕК |

ВИДЫ ИЗДЕРЖЕК |

|

А) расходы на сырье и материалы |

1) постоянные |

|

Б) плата за аренду помещения |

2) переменные |

|

В) расходы на коммунальные услуги |

|

|

Г) расходы на зарплату рабочим |

|

|

Д) страховые выплаты |

Установите соответствие между типами рынков и их признаками: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

ПРИЗНАКИ |

ТИПЫ РЫНКОВ |

|

А) контроль за ценой отсутствует |

1) монопольный |

|

Б) представлено множество фирм |

2) конкурентный |

|

В) производится уникальный продукт, не имеющий достойных заменителей |

|

|

Г) существуют препятствия для вступления в рынок |

|

|

Д) количество выпускаемой на рынок продукции контролируется |

Так твой прогресс будет сохраняться.

Регистрация

Мы отправили код на:

ИзменитьПолучить код повторно через 00:00

Я прочитал(-а) Политику конфиденциальности и согласен(-на) с правилами использования моих персональных данных

Ништяк!

Браво!

Решено верно

Крутяк!

Решено верно

Зачёт!

Решено верно

Чётко!

Решено верно

Бомбезно!

Решено верно

Огонь!

Решено верно

Юхууу!

Решено верно

Отпад!

Решено верно

Шикарно!

Решено верно

Блестяще!

Решено верно

Волшебно!

Решено верно

Тест в формате ЕГЭ по теме «Фирмы в экономике» | Тест по обществознанию (11 класс):

Тест: ««Фирмы в экономике»

1. Запишите слово пропущенное в таблице

Запишите слово пропущенное в таблице

Фактор производства | Характеристика |

Капитал | Денежные средства, знания, сооружения, оборудование, используемые при производстве товаров и услуг |

Используемые в процессе производства товаров и услуг физические и умственные способности людей |

2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Плата за помещение; расходы на оборудование; транспортные издержки; издержки фирмы; коммунальные расходы; страховые выплаты.

3. Владельцы ателье по пошиву одежды несут постоянные и переменные издержки. Что из перечисленного ниже относится в краткосрочном периоде к переменным издержкам ателье? Запишите цифры, под которыми они указаны.

а) арендная плата за помещение

б) приобретение ткани, ниток, фурнитуры

в) проценты по ранее взятым кредитам

г) оплата потребленной электроэнергии

д) оклады менеджеров е) сдельная оплата портных

4. Выберите верные суждения о видах конкуренции и запишите цифры, под которыми они указаны.

а) Монополия – это такой вид монополии, когда монополистам является не продавец, а покупатель.

б) Олигополией называют рыночную структуру, под которой рынок поделен между несколькими крупными фирмами.

в) Монополист самостоятельно устанавливает цены на производимую продукцию с учетом рыночного спроса.

г) В условиях олигополии отсутствуют барьеры входа на рынок новых участников.

д) Ситуация на рынке, когда множество фирм производят однотипную продукцию и не имеют возможности контролировать цены на нее, называется совершенной конкуренцией.

5. Организационно-правовая форма фирмы, оказывающей услуги по ремонту обуви и сумок, — производственный кооператив. Найдите в приведенном ниже перечне черты, отличающие производственный кооператив от акционерного общества и запишите цифры, под которыми они указаны.

Найдите в приведенном ниже перечне черты, отличающие производственный кооператив от акционерного общества и запишите цифры, под которыми они указаны.

а) объединяет несколько мастеров, лично участвующих в оказании услуг б) обязанность работников соблюдать трудовую дисциплину

в) получение дивидендов по итогам года

г) участие работников в управлении предприятием

д) обязательное заключение трудового договора с работниками

е) распределение прибыли между работниками в соответствии с их трудовым участием

6. Представьте, что вы помогаете учителю оформить презентацию к уроку обществознания по теме «Многообразие конкурентных рынков». Один из слайдов называется «Олигополия». Что из перечисленного вы включили бы в этот слайд? Запишите цифры, под которыми указаны эти признаки.

а) Рыночная структура, при которой на рынке присутствует единственный продавец уникального продукта.

б) Барьеры, препятствующие выходу на такой рынок, практически отсутствуют.

в) Большое количество мелких фирм производят сложную продукцию и имеют возможность отчасти контролировать цены на нее.

г) Барьером, препятствующим выходу на такой рынок, может стать неспособность обеспечить рекламу твоего продукта.

д) Рыночная структура, при которой рынок поделен между несколькими крупными фирмами.

е) В условиях такой рыночной структуры барьером выхода на рынок является огромный стартовый капитал, необходимый для производства данного товара.

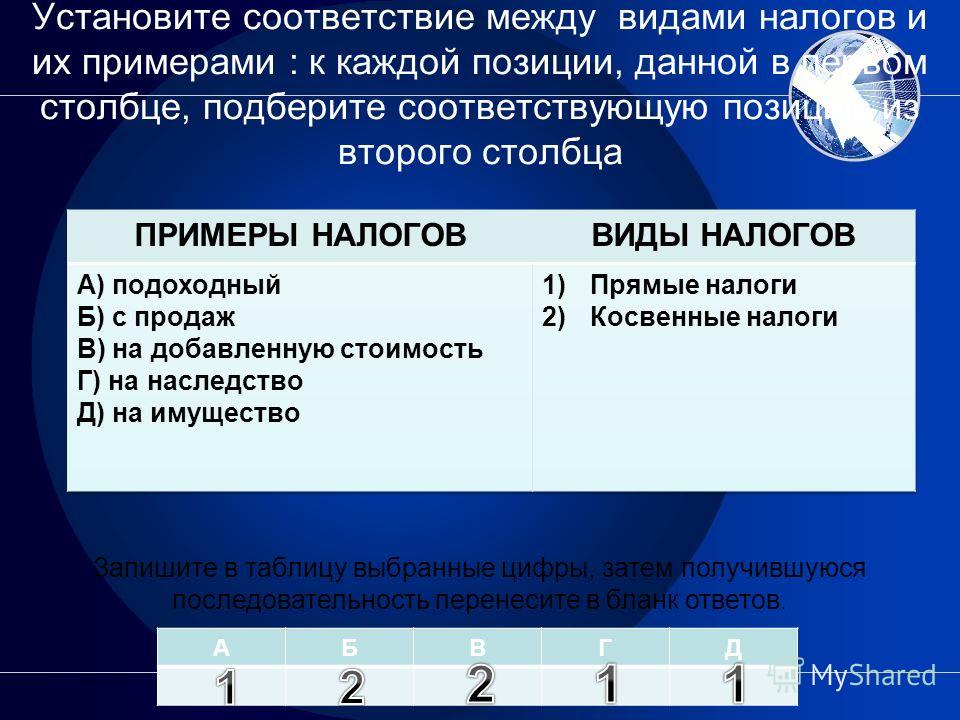

7. Установите соответствие между примерами и видами источников финансирования бизнеса: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Примеры | Виды источников финансирования |

А) прибыль предприятия | 1) внутренние |

Б) использование кредитов | 2) внешние |

В) продажа акций | |

Г) использование экономных технологий | |

Д) привлечение инвестиций |

Запишите в таблицу выбранные цифры под соответствующими буквами.

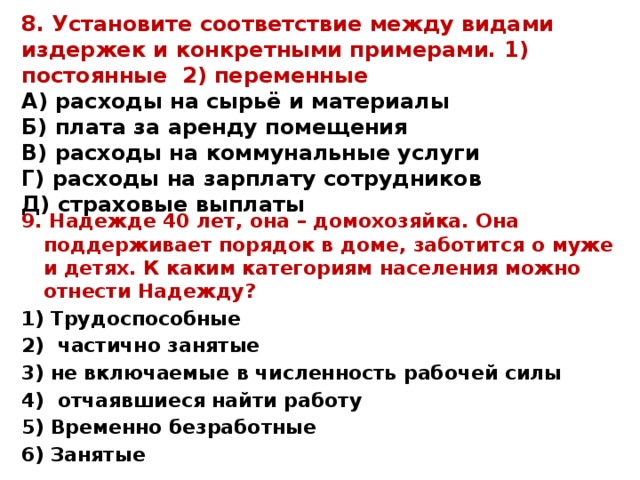

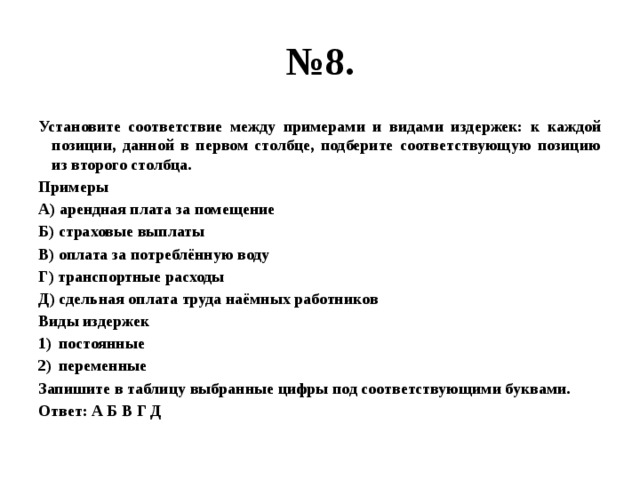

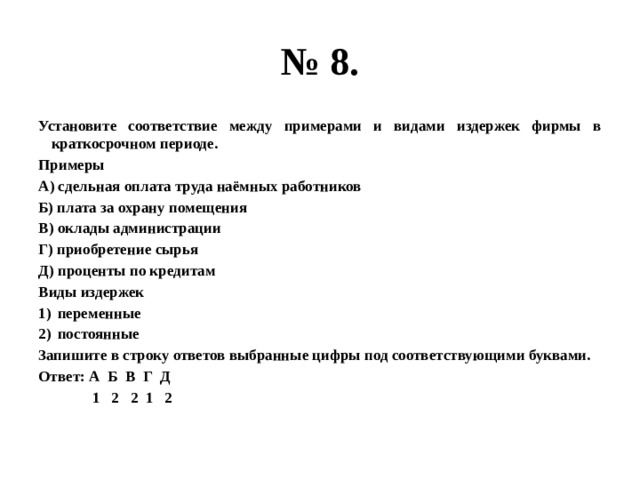

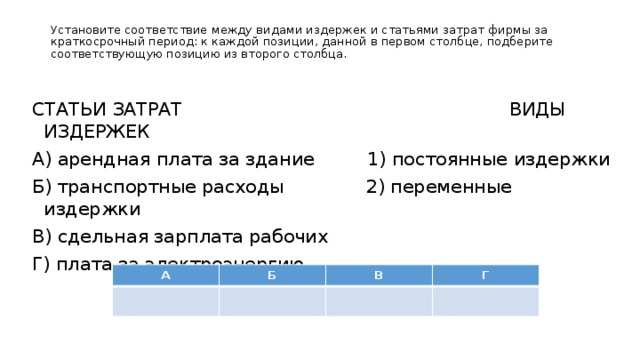

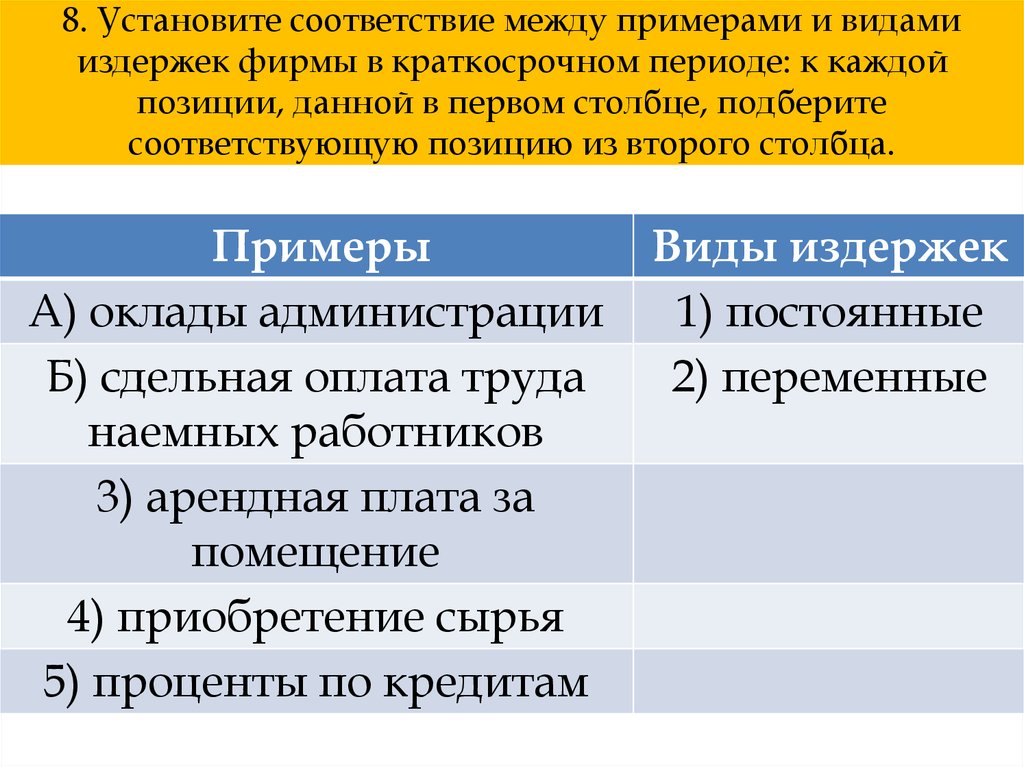

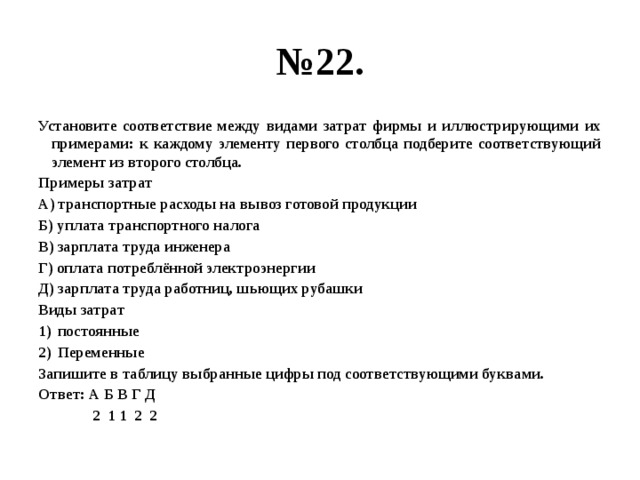

8. Установите соответствие между примерами и видами издержек фирмы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Примеры | Виды издержек |

А) транспортные расходы | 1) переменные |

Б) охрана офиса фирмы | 2) постоянные |

В) приобретение сырья | |

Г) проценты по кредитам | |

Д) арендная плата за помещение |

Запишите в таблицу выбранные цифры под соответствующими буквами.

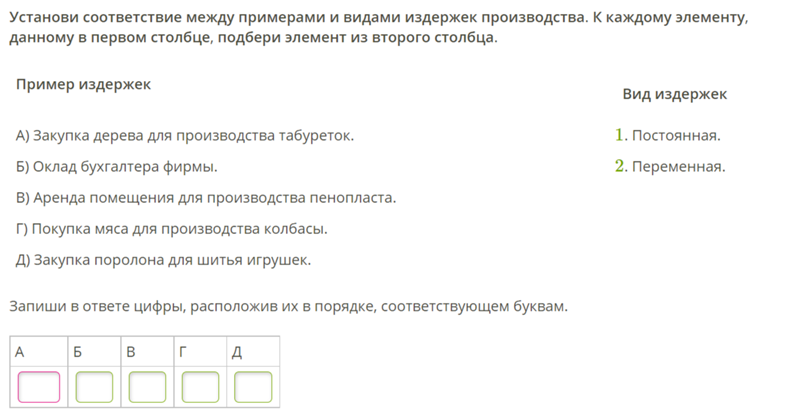

9. 6(8) Установите соответствие между видами издержек и конкретными примерами издержек: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Примеры издержек | Виды издержек |

А) расходы на сырье и материалы | 1. постоянные |

Б) плата за аренду помещения | 2. переменные |

В) расходы на коммунальные услуги | |

Г) расходы на зарплату сотрудников | |

Д) страховые выплаты |

Запишите в таблицу выбранные цифры под соответствующими буквами.

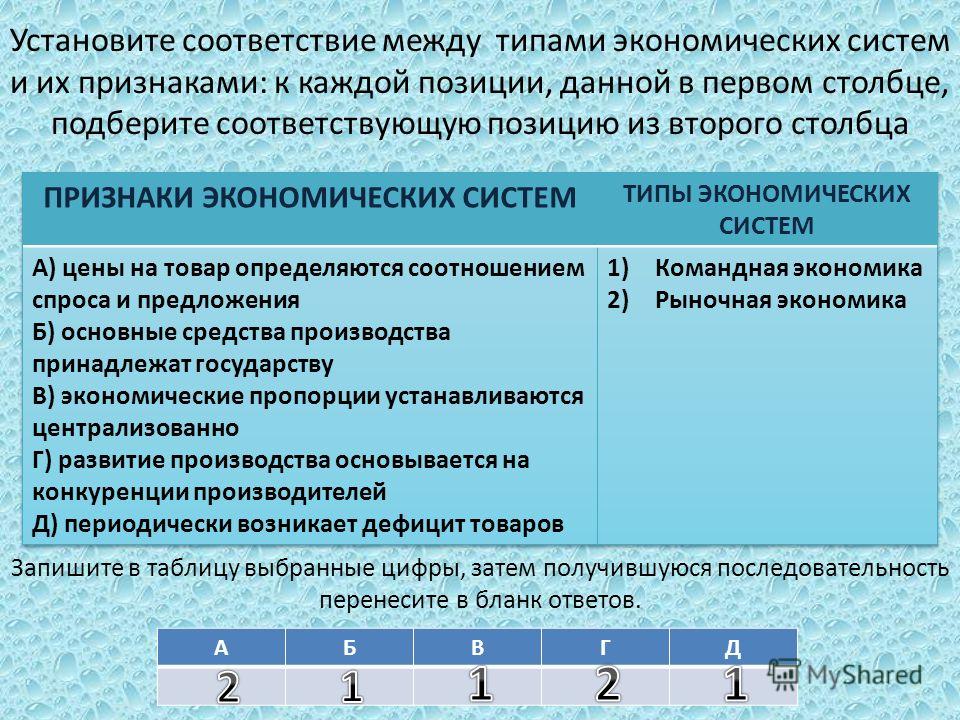

10. Установите соответствие между организационно-правовыми формами и видами юридических лиц: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Организационно-правовые формы юридических лиц | Виды юридических лиц |

А) производственные кооперативы | 1) коммерческие |

Б) муниципальные унитарные предприятия | 2) некоммерческие |

В) потребительские кооперативы | |

Г) хозяйственные общества | |

Д) фонды проката |

Запишите в таблицу выбранные цифры под соответствующими буквами.

11. Прочитайте приведенный ниже текст, в котором пропущен ряд слов (словосочетаний). Выберите из предлагаемого списка слова (словосочетания), которые необходимо вставить вместо пропусков.

«Ограниченность – недостаточность объема имеющихся ___________(А) всех видов для производства того объема благ, который люди хотели бы получить. Ограниченность труда связана с тем, что число ______(Б) жителей любой страны строго фиксировано в любой момент времени. Кроме того, по своим ______(В), имеющимся навыкам лишь часть граждан пригодна для выполнения конкретных видов работ. Эти ограничения можно ослабить, например, за счет приглашения рабочих из-за рубежа или переобучения и подготовки работников по наиболее ______(Г). Но на все это нужно время, а моментального расширения рамок рабочей силы добиться невозможно. Ограниченность земли (природных ресурсов) определяется _______(Д) страны и наличием в ее недрах месторождений полезных ископаемых. Ограниченность капитала определяется предыдущим развитием страны, тем, какой ________(Е) она успела накопить».

Слова в списке даны в именительном падеже. Каждое слово может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Список терминов:

1) торговля

2) ресурсы

3) дефицитные специальности

4) трудоспособные

5) система образования

6) способности

7) география

8) производственный потенциал

9) демографические

В данной ниже таблице приведены буквы, обозначающие пропущенные слова. Запишите в таблицу под каждой буквой номер выбранного Вами слова.

Ключ к тесту: «Фирмы в экономике».

№ | Ответ | балл |

1 | труд | 1 |

2 | издержки фирмы | 1 |

3 | АГЕ | 2 |

4 | АБВД | 2 |

5 | АЕ | 2 |

6 | ДЕ | 2 |

7 | 12212 | 2 |

8 | 12122 | 2 |

9 | 2 | |

10 | 11212 | 2 |

11 | 246378 | 2 |

«5» — 18 — 20 баллов

«4» — 14 — 17 баллов

«3» — 10 — 13 баллов

«2» — 9 и менее баллов

Определение и типы с примерами

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общей стоимости производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Учет затрат не соответствует GAAP и может использоваться только для внутренних целей.

Основные выводы

- Учет затрат используется руководством для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения конкретных потребностей руководства.

- Таким образом, учет затрат не может использоваться в официальной финансовой отчетности и не соответствует GAAP.

- Учет затрат учитывает все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бережливую калькуляцию и калькуляцию предельных затрат.

Учет затрат

Понимание учета затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом. Сначала он измеряет и регистрирует эти затраты по отдельности, а затем сравнивает входные затраты с выходными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Сначала он измеряет и регистрирует эти затраты по отдельности, а затем сравнивает входные затраты с выходными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Существует много видов затрат, связанных с учетом затрат, которые определены ниже.

Типы затрат

- Постоянные затраты — это затраты, которые не меняются в зависимости от уровня производства. Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, которая амортизируется по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не вызовет изменения этих затрат.

- Переменные затраты — это затраты, привязанные к уровню производства компании. Например, цветочный магазин, наращивающий запасы цветочных композиций ко Дню святого Валентина, понесет более высокие расходы при покупке большего количества цветов в местном питомнике или садовом центре.

- Операционные расходы – это расходы, связанные с повседневными операциями предприятия.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации. - Прямые затраты – это затраты, непосредственно связанные с производством продукта. Если обжарщик тратит пять часов на обжарку кофе, прямые затраты на готовую продукцию включают в себя рабочее время обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом. В примере с обжарочным аппаратом для кофе затраты энергии на нагрев обжарочного аппарата будут косвенными, поскольку они неточны и их трудно отследить по отдельным продуктам.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.Учет затрат и финансовый учет

В то время как учет затрат часто используется руководством внутри компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании для внешних источников через финансовые отчеты, которые включают информацию о ее доходах, расходах, активах и обязательствах. Учет затрат может быть наиболее полезным инструментом управления при составлении бюджета и при разработке программ контроля затрат, которые могут повысить чистую прибыль компании в будущем.

Учет затрат может быть наиболее полезным инструментом управления при составлении бюджета и при разработке программ контроля затрат, которые могут повысить чистую прибыль компании в будущем.

Одно ключевое различие между учетом затрат и финансовым учетом заключается в том, что в то время как в финансовом учете затраты классифицируются в зависимости от типа операции, учет затрат классифицирует затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать какому-либо конкретному стандарту, такому как общепринятые принципы бухгалтерского учета (GAAP), и, как следствие, его использование варьируется от компании к компании или отдела к отделу.

Методы учета затрат, как правило, бесполезны для определения налоговых обязательств, а это означает, что учет затрат не может обеспечить полный анализ реальных затрат компании.

Виды учета затрат

Стандартная калькуляция

Стандартная калькуляция присваивает «стандартные» затраты, а не фактические затраты, себестоимости проданных товаров (COGS) и запасов. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации и, по сути, являются суммой, предусмотренной в бюджете. Несмотря на то, что на товары отнесены стандартные затраты, компания все равно должна оплачивать фактические затраты. Оценка разницы между стандартной (эффективной) стоимостью и фактически понесенными затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, то отклонение является благоприятным. Два фактора могут способствовать благоприятной или неблагоприятной дисперсии. Существует стоимость ввода, таких как стоимость труда и материалов. Это считается изменением курса.

Кроме того, существует эффективность или количество используемых ресурсов. Это считается дисперсией объема. Если, например, компания XYZ планировала произвести 400 изделий за период, но в итоге произвела 500 изделий, стоимость материалов будет выше из-за общего произведенного количества.

Расчет затрат по видам деятельности

Расчет затрат по видам деятельности (ABC) определяет накладные расходы каждого отдела и распределяет их по конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на деятельности, которая относится к любому событию, единице работы или задаче с определенной целью, такой как настройка машин для производства, проектирование продуктов, распределение готовой продукции или эксплуатация машин. Эти виды деятельности также считаются факторами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одного общего показателя, например машино-часов. В рамках ABC проводится анализ деятельности, когда в качестве факторов, определяющих затраты, определяются соответствующие меры. В результате ABC, как правило, гораздо более точен и полезен, когда речь идет о менеджерах, анализирующих стоимость и прибыльность специфических услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут провести опрос среди сотрудников производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности относятся только к товарам или услугам, в которых использовалась эта деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Безделушки очень трудоемки и требуют немало практических усилий от производственного персонала. Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и многочасового ожидания готовой продукции. Было бы бессмысленно использовать машинные часы для распределения накладных расходов на обе статьи, потому что безделушки почти не использовали машинные часы. В соответствии с ABC безделушкам назначается больше накладных расходов, связанных с трудом, а виджетам назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основной целью бережливого учета является улучшение практики управления финансами в организации. Бережливый учет — это расширение философии бережливого производства и производства, целью которой является минимизация отходов при оптимизации производительности. Например, если бухгалтерский отдел может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием на основе ценности и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основано на влиянии на общую рентабельность потока создания ценности компании. Потоки создания ценности — это центры прибыли компании, т. е. любого филиала или подразделения, которые напрямую увеличивают ее итоговую прибыль.

Маржинальная калькуляция

Предельная калькуляция (иногда называемая анализом затрат-объемов-прибылей) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль. Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продажи для существующих продуктов и влиянии маркетинговых кампаний.

Точка безубыточности, которая представляет собой уровень производства, при котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржинальную прибыль. Маржа вклада, рассчитанная как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единицу продукции, чтобы определить, в какой степени конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда зарождающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы.

Учет затрат позволил железнодорожным и сталелитейным компаниям контролировать расходы и стать более эффективными. К началу 20 века учет затрат стал широко освещаемой темой в литературе по управлению бизнесом.

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой ориентированную на внутренние потребности фирменную систему, используемую для контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат будут варьироваться от фирмы к фирме и могут стать довольно сложными.

Почему используется учет затрат?

Учет затрат полезен, поскольку он может определить, на что компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на отчетность, анализ и улучшение внутреннего контроля над расходами и повышение эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Несмотря на то, что компании не могут использовать данные учета затрат в своих финансовых отчетах или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в учете затрат?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут пересекаться), такие как прямые затраты, косвенные затраты, переменные затраты, постоянные затраты и эксплуатационные расходы.

Каковы некоторые преимущества учета затрат?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, доработать и внедрить в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансовой отчетности (FASB), учет затрат должен касаться только внутренних взглядов и внутренних целей. Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Руководство может анализировать информацию на основе критериев, которые оно особо ценит и которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Каковы некоторые недостатки учета затрат?

Системы учета затрат и методы, которые с ними используются, могут иметь высокие начальные затраты на разработку и внедрение. Обучение бухгалтерского персонала и менеджеров эзотерическим и часто сложным системам требует времени и усилий, и ошибки могут быть сделаны на раннем этапе. Бухгалтеры и аудиторы с более высокой квалификацией, скорее всего, будут брать больше за свои услуги при оценке системы учета затрат, чем стандартизированной, такой как GAAP.

Итог

Учет затрат — это неформальный набор гибких инструментов, которые менеджеры компании могут использовать для оценки того, насколько хорошо работает бизнес. Учет затрат предназначен для оценки различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Индивидуальная оценка структуры затрат компании позволяет руководству улучшить методы ведения бизнеса и, следовательно, повысить стоимость фирмы. Это только внутренние показатели и цифры. Поскольку они не соответствуют GAAP, учет затрат не может использоваться для опубликованных аудиторами финансовых отчетов компании.

Какие виды затрат существуют в учете затрат?

Учет затрат — это учетный процесс, который измеряет все затраты, связанные с производством, включая как постоянные, так и переменные затраты. Цель учета затрат — помочь руководству в процессах принятия решений, которые оптимизируют операции на основе эффективного управления затратами. Затраты, включенные в учет себестоимости, следующие:

Прямые затраты

Прямые затраты связаны с производством товара или услуги. Прямые затраты включают в себя сырье, рабочую силу и расходы или затраты на сбыт, связанные с производством продукта. Стоимость можно легко отнести к продукту, отделу или проекту. Например, Ford Motor Company (F) производит легковые и грузовые автомобили. Работник завода тратит восемь часов на сборку автомобиля. Прямыми затратами, связанными с автомобилем, являются заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Работник завода тратит восемь часов на сборку автомобиля. Прямыми затратами, связанными с автомобилем, являются заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Косвенные затраты

С другой стороны, косвенные расходы — это расходы, не связанные с производством товара или услуги. Косвенные затраты не могут быть легко отнесены к продукту, отделу, деятельности или проекту. Например, у Ford прямые затраты, связанные с каждым транспортным средством, включают шины и сталь. Однако электроэнергия, используемая для питания завода , считается косвенной стоимостью, поскольку электричество используется для всех продуктов, производимых на заводе. Ни один продукт нельзя отследить до счета за электроэнергию.

Каковы различные типы затрат в учете затрат?

Постоянные затраты

Постоянные затраты до не зависят от количества товаров или услуг, которые компания производит в краткосрочной перспективе. Например, предположим, что компания арендует оборудование для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть стоимость аренды, независимо от того, сколько продуктов используется для производства этого оборудования. Арендная плата считается фиксированной стоимостью, поскольку остается неизменной.

Например, предположим, что компания арендует оборудование для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть стоимость аренды, независимо от того, сколько продуктов используется для производства этого оборудования. Арендная плата считается фиксированной стоимостью, поскольку остается неизменной.

Переменные затраты

Переменные затраты колеблются по мере изменения уровня выпуска продукции, в отличие от постоянных затрат. Этот тип затрат варьируется в зависимости от количества продуктов, которые производит компания. Переменные затраты увеличиваются с увеличением объема производства и падают с уменьшением объема производства. Например, производитель игрушек должен упаковать свои игрушки перед отправкой в магазины. Это считается типом переменных затрат, потому что, поскольку производитель производит больше игрушек, его стоимость упаковки увеличивается, однако, если уровень производства игрушек снижается, переменные затраты, связанные с упаковкой, уменьшаются.

Операционные расходы

Операционные расходы — это расходы, связанные с повседневными деловыми операциями , но не привязанные к одному продукту. Операционные расходы могут быть переменными или постоянными. Примеры эксплуатационных расходов, которые чаще называют операционными расходами, включают арендную плату и коммунальные услуги для производственного предприятия. Операционные расходы – это повседневные расходы, но они классифицируются отдельно от косвенных расходов, т. е. расходов, связанных с фактическим производством. Инвесторы могут рассчитать коэффициент операционных расходов компании, который показывает, насколько эффективно компания использует свои затраты для увеличения продаж.

Альтернативные издержки

Альтернативная стоимость — это преимущества альтернативы, от которой отказываются, когда одно решение принимается вместо другого. Таким образом, эта стоимость наиболее актуальна для двух взаимоисключающих событий. В инвестировании это разница в доходности между выбранной инвестицией и той, от которой отказались. Для компаний альтернативные издержки не отражаются в финансовой отчетности, но полезны при планировании руководством.

Для компаний альтернативные издержки не отражаются в финансовой отчетности, но полезны при планировании руководством.

Например, компания решает купить новое производственное оборудование, а не брать его в аренду. Альтернативная стоимость будет представлять собой разницу между стоимостью денежных затрат на оборудование и повышение производительности по сравнению с тем, сколько денег можно было бы сэкономить на процентных расходах, если бы деньги использовались для погашения долга.

Невозвратные затраты

Невозвратные затраты — это исторические затраты, которые уже были понесены и не влияют на текущие решения руководства. Невозвратные затраты — это те затраты, которые компания взяла на себя, и которые являются неизбежными или невозмещаемыми затратами. Невозвратные затраты исключаются из будущих бизнес-решений.

Контролируемые затраты

Контролируемые расходы — это расходы, которые менеджеры контролируют и имеют право увеличивать или уменьшать.

Leave A Comment