Добыча нефти | Саудовская Аравия, РФ, США, Китай, Канада, Иран, ОАЭ, Венесуэла, Мексика |

Запасы нефти | Венесуэла, Саудовская Аравия, РФ, Канада, Иран, Ирак, Кувейт, ОАЭ, Ливия, Нигерия |

Основными экспортёрами нефти в мире являются 11 государств. Азия (Ближний Восток): Саудовская Аравия, Объединённые Арабские Эмираты (ОАЭ), Иран, Ирак, Катар. Европа: Норвегия, Россия, Великобритания. Америка: Канада, Мексика, Венесуэла. Африка: Нигерия, Ангола, Алжир. | |

Запасы газа | РФ, Иран, Катар, Саудовская Аравия, США, Туркменистан, ОАЭ, Нигерия, Венесуэла, Алжир |

Экспорт газа | Катар, Россия, Канада, Норвегия, Нидерланды, Туркменистан, США, Алжир, Туркменистан, Малайзия, Австралия |

Импортеры газа | ФРГ, Франция, Италия, Белоруссия, Польша, Турция, Чехия, Болгария |

В десятку крупных производителям газа входят США, Россия, Иран, Катар, Канада, КНР, Норвегия, Саудовская Аравия, Алжир, Индонезия. | |

Запасы угля | США, РФ, Китай, Индия, Австралия, ЮАР, Украина, Казахстан, Польша, Бразилия |

Добыча угля | Китай, США, Индия, Австралия, Индонезия, РФ, ЮАР, ФРГ, Польша, Казахстан |

Крупными производителями и экспортерами угля являются Австралия, США, ЮАР, Канада, Россия, Индонезия, Индия, Казахстан | |

ТЭС преобладают | США, Китай, Россия, Япония, ФРГ, Польша, ЮАР |

По размерам выработки электроэнергии на ТЭС лидируют: США, Китай, Япония, Россия, Индия, ФРГ, + Австралия По доле ТЭС в общей выработке электроэнергии лидируют: Польша, ЮАР, Саудовская Аравия, Кувейт, ОАЭ, Алжир. | |

Общий размер выработки электроэнергии на ГЭС | Канада, США, Бразилия, Россия, Китай. |

В структуре производства электроэнергии доля ГЭС преобладает в Норвегии, Бразилии (95%), Киргизии, Таджикистане, Канаде | |

АЭС преобладают | Франция, Бельгия, Швеция, Южная Корея, Литва |

Пр-во электроэнергии | Китай, США, Япония, Индия, РФ, ФРГ, Канада, Франция, Бразилия |

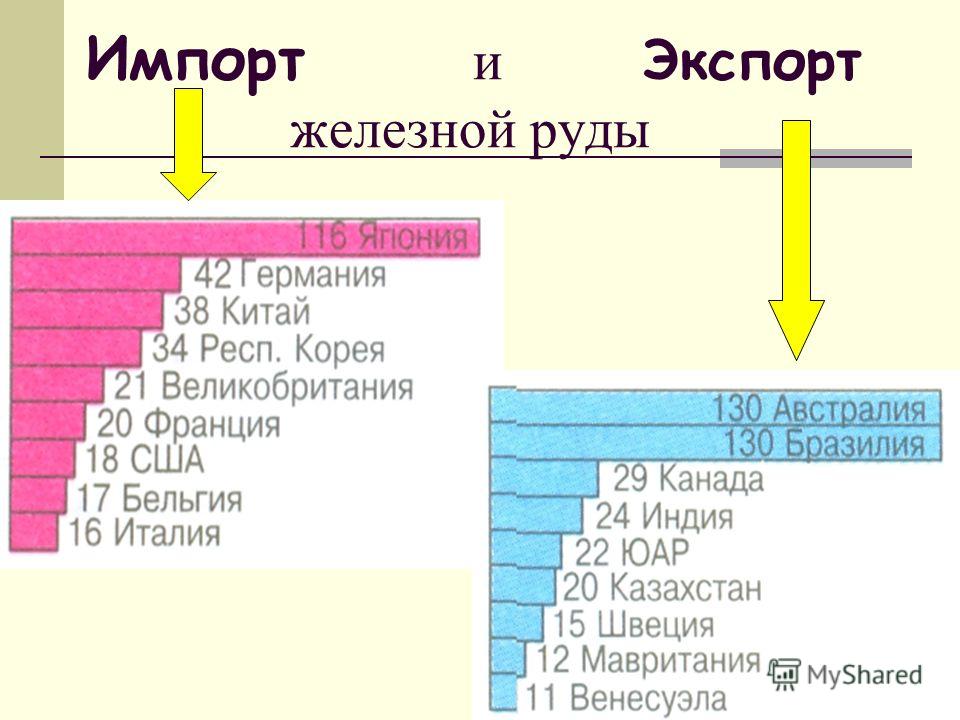

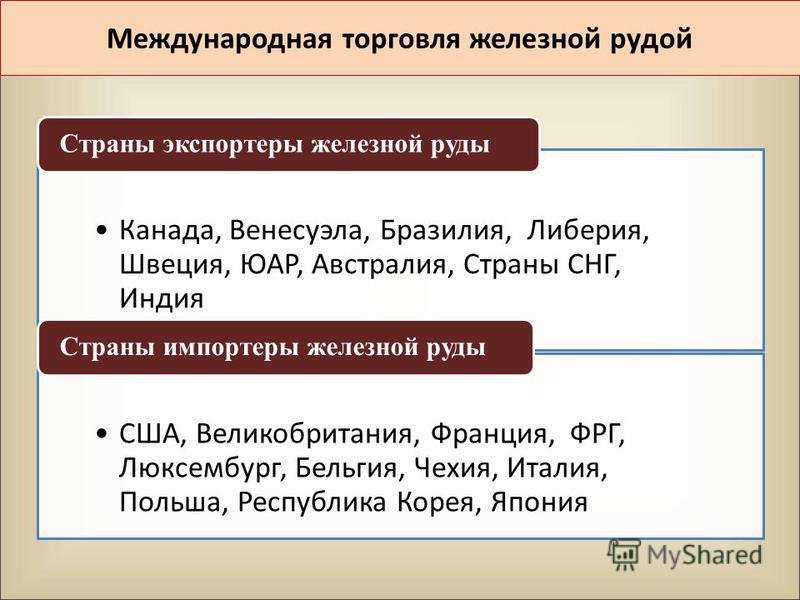

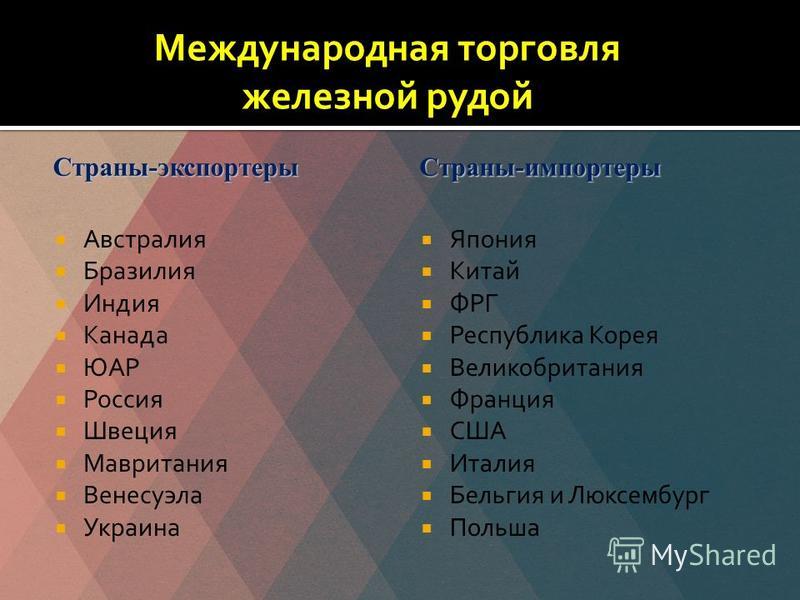

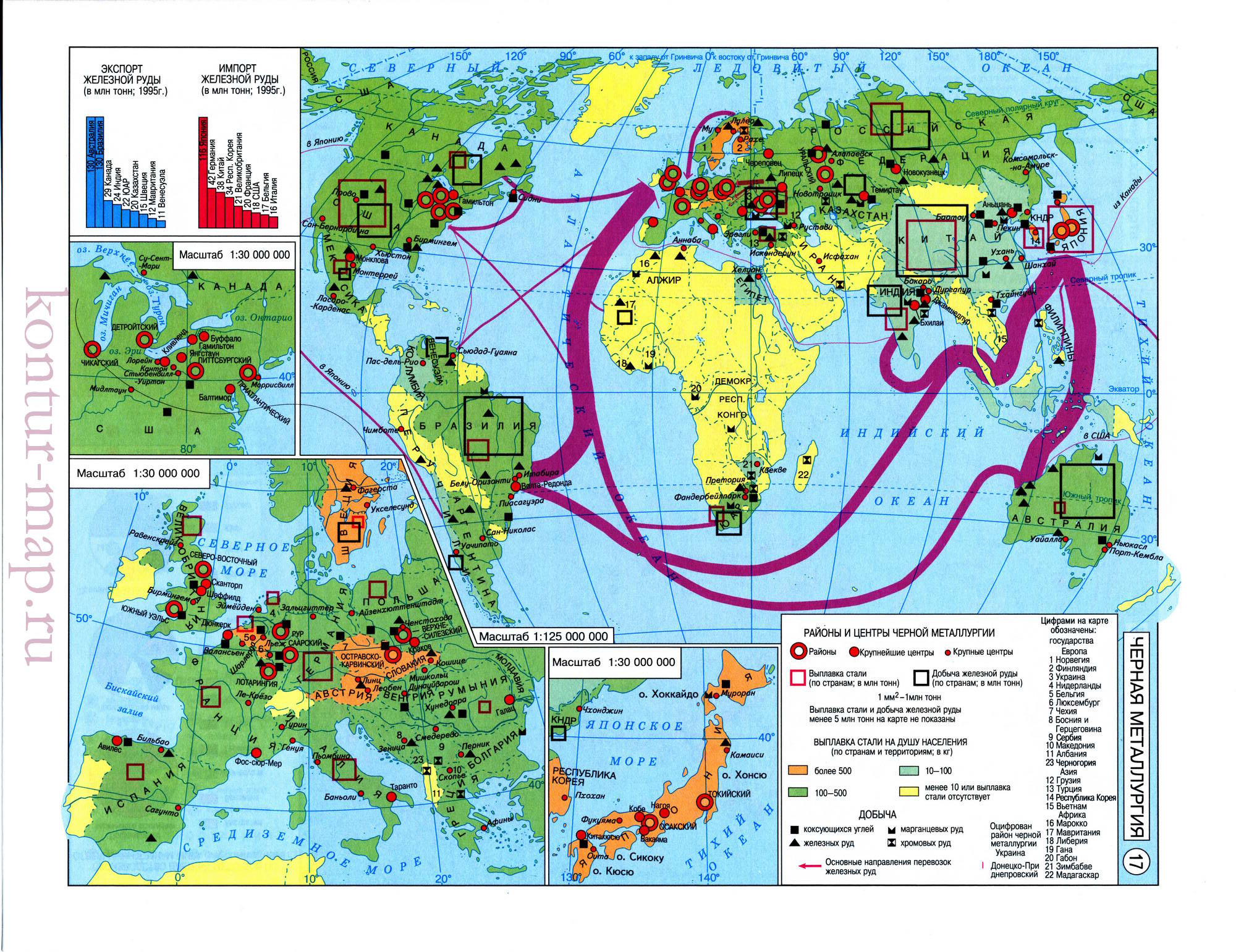

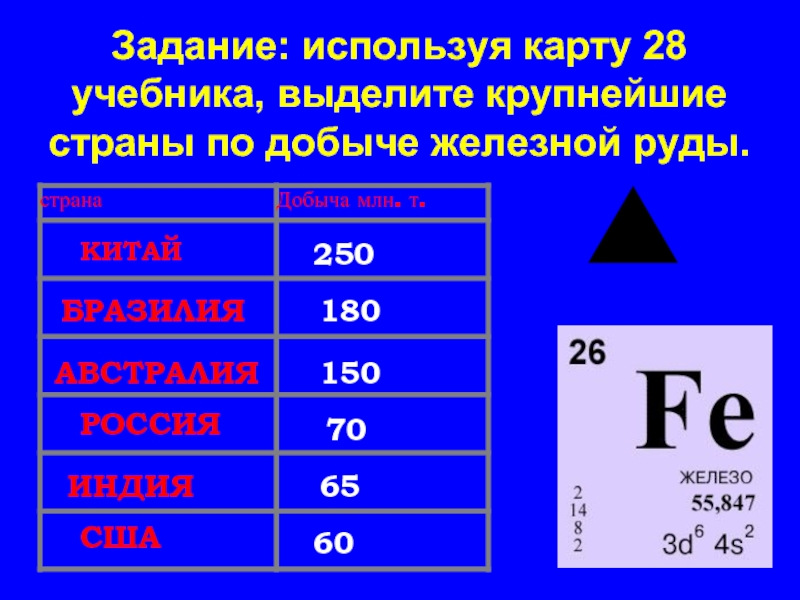

Добыча железных руд | Бразилия, Индия, Австралия, Иран, Канада, Китай, РФ, США, Украина, ЮАР |

Экспортеры железной руды | Бразилия, Австралия, Индия, Канада, ЮАР, Либерия, Швеция, Венесуэла. |

Выплавка стали | Китай, Япония, США, Индия, РФ, Корея |

Добыча бокситов | Австралия, Бразилия, Гвинея, Ямайка, Индия, Венесуэла, РФ, Суринам, Казахстан |

Выплавка алюминия | Китай, Бразилия, РФ, Канада, США, ОАЭ, Австралия |

Запасы медных руд | Чили, США, Канада |

Добыча медных руд | Чили, Китай, США, Перу, Австралия, Россия, Индонезия, Канада, Замбия Медный пояс Латинской Америки — Чили, Перу. |

Судостроение | Китай, Южная Корея, Япония, США, ФРГ |

По тоннажу морского флота | Панама, Либерия, Греция, Багамские о-ва, Кипр, Мальта, Норвегия, Сингапур, Япония, Китай |

Пр-во хлопка | Египет, Пакистан, Индия |

Экспортёры хлопка | США, Индия, Пакистан, Китай, Узбекистан, Бразилия. |

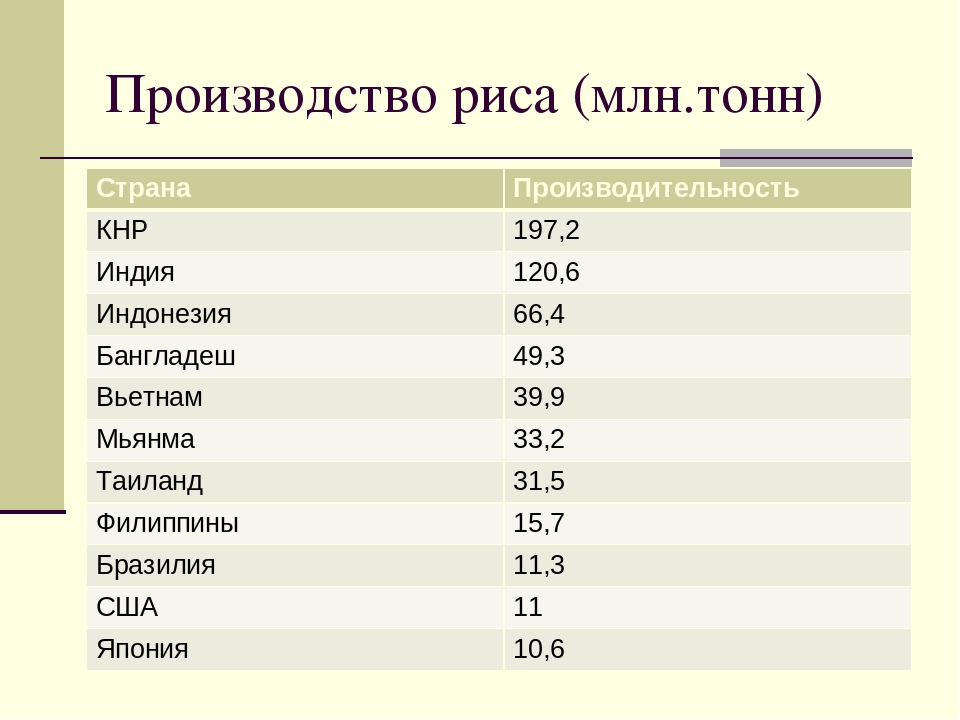

Пр-во риса | Китай, Индия, Индонезия, Бангладеш, Вьетнам, Мьянма |

Экспорт риса | Индия, Таиланд, Вьетнам, США, Пакистан, Италия, Уругвай |

Пр-во пшеницы | Китай, США, Индия, РФ, Франция, ФРГ |

Экспорт пшеницы | США, Канада, Россия, Франция, Австралия, ФРГ, Украина, Румыния, Казахстан, Индия |

Кофе | Индия, Индонезия, Вьетнам, Мьянма, Бразилия, Гватемала, Колумбия, Эфиопия… |

Кукуруза | США, Китай, Бразилия, Мексика, Индия, Аргентина |

Какие три из перечисленных стран являются крупными производителями и экспортёрами нефти?

Какие три из перечисленных стран являются крупными производителями и экспортёрами нефти? 04.2016. Досрочная волна

04.2016. Досрочная волна

Досрочная волна

Досрочная волнаПриродные ресурсы мировой экономики

№2(29), 2014

Материалы из будущего учебника по мировой экономике и международным экономическим отношениям

Природные ресурсы — это компоненты природной среды, используемые в процессе производства для удовлетворения материальных и культурных потребностей общества.[1]

Природные ресурсы по своей сути имеют физическое происхождение, однако в процессе их использования они становятся экономическим ресурсом.

Природные ресурсы делятся на неисчерпаемые (агроклиматические, геотермальные, гидроэнергетические) и исчерпаемые. В свою очередь, исчерпаемые ресурсы делятся на невозобновляемые (минеральные) и возобновляемые (земельные, водные, биологические, рекреационные). Базируясь на этой классификации и развивая ее, данный учебник выделяет следующие виды природных ресурсов: минеральные (полезные ископаемые), энергетические, водные, биологические, земельные, агроклиматические, рекреационные.

Базируясь на этой классификации и развивая ее, данный учебник выделяет следующие виды природных ресурсов: минеральные (полезные ископаемые), энергетические, водные, биологические, земельные, агроклиматические, рекреационные.

При рассмотрении природных ресурсов важно оценивать ресурсообеспеченность, т.е. соотношение между разведанными запасами ресурсов и объемами их использования. Ресурсообеспеченность исчерпаемых невозобновляемых ресурсов оценивается количеством лет, на которые хватит этих ресурсов при современном уровне добычи. Для возобновляемых ресурсов определяют величину этих ресурсов, приходящуюся на душу населения.

Ресурсы минерального сырья в мире

Минеральное сырье по своему геологическому происхождению и назначению можно разделить на топливное, рудное, химическое, строительное и техническое.

По степени изученности запасы минеральных ресурсов подразделяются на четыре категории — разведанные (промышленные) — А, В и С1 и предварительно оцененные С2.

К категории, А (достоверные запасы) относят детально разведанные и изученные запасы с точным определением границ тел полезных ископаемых, на запасах этой категории уже ведется промышленная разработка, а допустимая погрешность в оценке запасов составляет до 10% от их объема. К категории В относят запасы, которые разведаны и изучены с детальностью, обеспечивающей выяснение основных особенностей условий залегания, но без точного отражения пространственного положения каждого типа, и при этом запасы этой категории либо еще не разрабатываются, либо находятся в начальной стадии разработки, а допустимая погрешность в оценке не превышает 15%. Категория С1 включает в себя запасы, которые либо находятся в стадии разведки, либо по которым была осуществлена разведка и проведена их частичная оценка, а допустимая погрешность в оценке этих запасов не должна превышать 25%. Запасы категории С2 (потенциальные) относятся к предварительно оцененным, когда границы месторождений не определены, проведение разведочных работ только планируется, а погрешность в оценках объема запасов может достигать 50%.

Топливные минеральные ресурсы

Топливное минеральное сырье имеет осадочное происхождение, поэтому размещено неравномерно и приурочено к осадочным чехлам платформенных структур. К топливным ресурсам прежде всего относится «большая тройка» — нефть, природный газ и уголь, продуцирующие более 80% производимой в мире энергии (см. табл.11.5). Мировые геологические запасы минерального топлива оцениваются примерно в 13 трлн.т., т.е. обеспеченность человечества минеральным топливом составляет порядка 1000 лет. Причем на уголь приходится 60% запасов (по теплотворной способности), а на углеводородное топливо — 27%. В то же время структура мирового потребления первичных источников энергии складывается иная: в 2012 г. на уголь приходится около 30%, нефть — примерно 33%, газ — около 24%. Первое место в мире по разведанным запасам угля занимают США, по запасам нефти — Венесуэла и по запасам природного газа — Иран, который недавно несколько обошел Россию.

Таблица 1

Первые восемь стран по разведанным запасам топливных ресурсов в 2012 г.

Страна |

Уголь |

Страна |

Нефть |

|

Природный |

|

США |

237 |

Венесуэла |

298 |

Иран |

34 |

|

Россия |

157 |

Саудовская Аравия |

268 |

Россия |

33 |

|

Китай |

115 |

Канада |

173 |

Катар |

21 |

|

Австралия |

76 |

Иран |

155 |

Туркмения |

17 |

|

Индия |

61 |

Ирак |

141 |

США |

9 |

|

Германия |

40 |

Кувейт |

104 |

Саудовская Аравия |

8 |

|

Украина |

34 |

ОАЭ |

98 |

Венесуэла |

5 |

|

Казахстан |

|

Россия |

80 |

Нигерия |

5 |

Источник: US Energy International Administration. International Energy Outlook, 2013.

International Energy Outlook, 2013.

Достоверные запасы угля сегодня оцениваются в 860 млрд.т, причем более половины из них приходится на каменный уголь и остальное — на менее калорийный бурый, а обеспеченность планеты углем составляет 400 лет. Наиболее богатыми углем оказываются США (на них приходится 28% достоверных мировых запасов), Австралия (9%), Германия (5%), а из менее развитых стран — Россия (более 18%), Китай (13%) и Индия (7%). Таким образом, на США, Россию, Китай и Австралию приходится около 70% мировых достоверных запасов угля. Если же оценивать запасы качественных коксующихся углей (они нужны для выплавки металлов), то на первые места выходят Австралия, Германия, Китай и США.

Сегодня уголь добывается примерно в 80 странах. Каменного угля добывается около 3,5 млрд. т, бурого — 1,2 млрд. т. Во многих развитых странах, начиная со второй половины ХХ века, угледобывающую промышленность поразил структурный кризис, вызванный с одной стороны острейшей конкуренцией со стороны нефтегазовой промышленности, а с другой — неблагоприятными физико-географическими и экологическими условиями добычи.

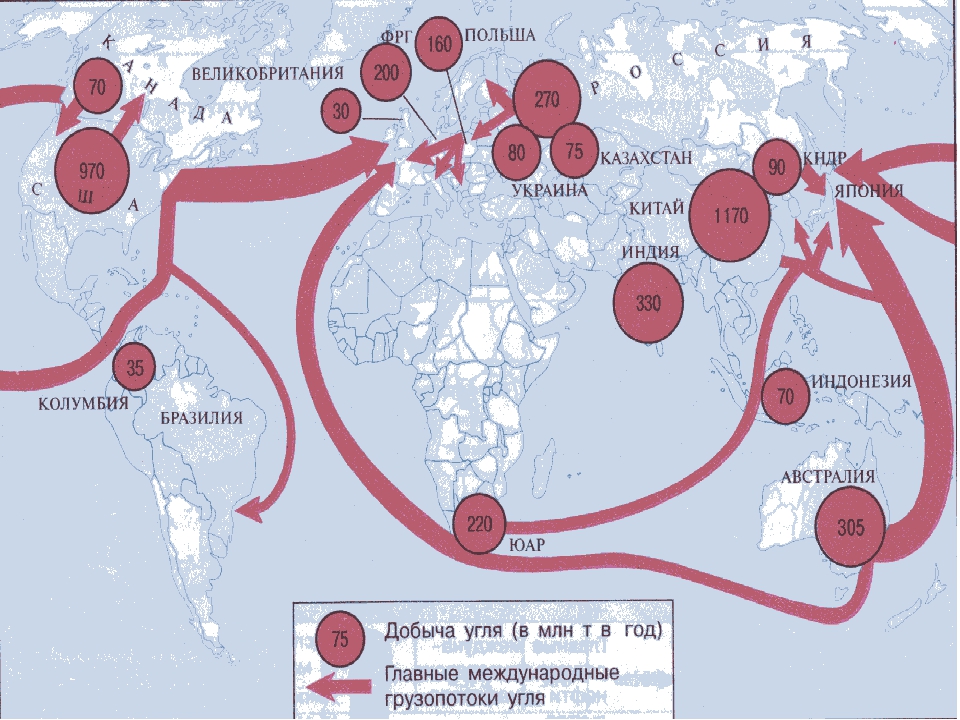

Структурный кризис не коснулся менее развитых стран, где бурно развивается промышленность и энергетика и в то же время низка стоимость рабочей силы: здесь угольная промышленность, наоборот, испытывает бурный подъем. В настоящее время на 1-е место по добыче угля вышел Китай. Еще совсем недавно в стране добывали 1 млрд. т угля, а в 2012 г. уже было добыто 3,5 млрд.т. Крупнейшими разработчиками угля остаются также США (993 млн. т, хотя объемы добычи падают), Индия (590 млн. т.), Австралия, Индонезия, Россия (354 млн. т.), Германия, ЮАР, Колумбия. Особенно быстро растет добыча угля в Индонезии и Колумбии. Крупнейшими мировыми экспортерами угля в последние годы стали Австралия, Индонезия (2-е место в мире), Россия (экспортирует 19% добываемого угля.), США, Колумбия, ЮАР.

т.), Австралия, Индонезия, Россия (354 млн. т.), Германия, ЮАР, Колумбия. Особенно быстро растет добыча угля в Индонезии и Колумбии. Крупнейшими мировыми экспортерами угля в последние годы стали Австралия, Индонезия (2-е место в мире), Россия (экспортирует 19% добываемого угля.), США, Колумбия, ЮАР.

Таблица 2

Ведущие страны по производству, экспорту и потреблению топливных ресурсов

(в скобках указано место страны)

Нефть (млн. барр./день) |

Газ (млрд. м3/год) |

Уголь (млн. т/год) |

|||||||||

|

Страна |

Добыча, |

Экспорт, |

Потребление, |

Страна |

Добы |

Экспорт, |

Потребление, |

Страна |

Добыча, |

Экспорт, |

Потребление, |

|

Россия |

10,6(2) |

7,2 (2) |

2,2 (8) |

США |

681 (1) |

32,2 (8) |

722 (1) |

Китай |

3520 (1) |

22,2 (10) |

4053 (1) |

|

Саудовская Аравия |

11,5(1) |

8,9 (1) |

2,6 (5) |

Россия |

592(2) |

185,8 (1) |

416 (2) |

США |

992,2 (2) |

114,0 (4) |

1003 (2) |

|

США |

8,9 (3) |

1,5 |

19,0 (1) |

Канада |

156(5) |

92,4 (4) |

101 (7) |

Индия |

588,5 (3) |

— |

788 (3) |

|

Иран |

3. |

1,9 (7) |

1,9 |

Катар |

157 (4) |

94,8 (3) |

26 |

Австра- лия |

415,5 (4) |

328,1 (1) |

— |

|

Китай |

4,1 (4) |

0,5 |

9,5 (2) |

Иран |

160 (3) |

7,9 |

156 (3) |

Россия |

353,5 (5) |

122,1 (3) |

262 (4) |

|

Канада |

3,7 (5) |

1,6 (9) |

2,2 (7) |

Норвегия |

115(6) |

99,7 (2) |

4 |

Индонезия |

324,9 (6) |

316,2 (2) |

— |

|

Ирак |

3,1 (9) |

2,2 (6) |

0,7 |

Китай |

107 (7) |

3,8 |

144 (4) |

ЮАР |

255,1 (7) |

76,7 (5) |

210 (6) |

|

ОАЭ |

3,4 (7) |

2,6(3) |

0,5 |

Саудовская Аравия |

103 (8) |

— |

103 (6) |

Германия |

188,6 (8) |

— |

256 (5) |

|

Венесуэла |

2,7 |

1,7(9) |

0,7 |

Индонезия |

71 (10) |

42,3 (7) |

37 |

Польша |

139,2 (9) |

18,1 |

162 (8) |

|

Мексика |

2,9 (10) |

1,5 |

2,1 (10) |

Нидерланды |

64 |

57,7 (5) |

36 |

Казах-стан |

115,9 (10) |

36,3 (8) |

— |

|

Кувейт |

3,1(8) |

2,4 (4) |

0,3 |

Алжир |

81(9) |

55,3 (6) |

31 |

Колумбия |

85,8 |

76,4 (6) |

— |

|

Нигерия |

2,4 |

2,2 (5) |

0,3 |

Малайзия |

65 |

30,8 (9) |

33 |

Канада |

68,2 |

36,9 (7) |

— |

|

Норвегия |

1,9 |

1. |

0,3 |

Велик-я |

41 |

15,6 |

78 (9) |

Вьетнам |

44,5 |

24,7 (9) |

— |

|

Индия |

0,9 |

0,8 |

3,2 (4) |

Австра-я |

49 |

24,7 (10) |

25 |

Япония |

— |

— |

202 (7) |

|

Германия |

0,2 |

0,5 |

2,5 (6) |

Германия |

9 |

16,2 |

75 (10) |

|

|

|

|

|

Япония |

0,1 |

— |

4,5 (3) |

Италия |

8 |

0,1 |

69 |

|

|

|

|

|

Республика Корея |

0,05 |

1,1 |

2,2 (9) |

Япония |

3 |

— |

117 (5) |

|

|

|

|

|

Ангола |

1,8 |

1,7(8) |

0,1 |

Мексика |

58 |

64 |

84 (8) |

|

|

|

|

7 (6)

7 (6) 7 (10)

7 (10)Источник: BP Statistical Review of World Energy, 2013

Достоверные запасы нефти в мире оцениваются в 236 млрд. т, а ресурсообеспеченность нефтью оценивается в 55 лет. При с начала 1990-х гг обеспеченность нефтью и газом возросла на 60–65%, а объем добычи возрос всего на 25%, что говорит об опережающем развитии геологоразведочных работ. Однако геологоразведка, как и добыча, все больше перемещаются в районы с тяжелыми природными условиями с их более высокими издержками добычи. Так, более 30% запасов нефти находится в шельфовых зонах морей и океанов, поэтому в ряде стран, например, Великобритании, Норвегии, Габоне добыча нефти идет исключительно со дна моря. По прогнозам, огромные запасы углеводородного сырья сосредоточены на шельфовых морях Арктики и Дальнего Востока.

т, а ресурсообеспеченность нефтью оценивается в 55 лет. При с начала 1990-х гг обеспеченность нефтью и газом возросла на 60–65%, а объем добычи возрос всего на 25%, что говорит об опережающем развитии геологоразведочных работ. Однако геологоразведка, как и добыча, все больше перемещаются в районы с тяжелыми природными условиями с их более высокими издержками добычи. Так, более 30% запасов нефти находится в шельфовых зонах морей и океанов, поэтому в ряде стран, например, Великобритании, Норвегии, Габоне добыча нефти идет исключительно со дна моря. По прогнозам, огромные запасы углеводородного сырья сосредоточены на шельфовых морях Арктики и Дальнего Востока.

Подавляющая часть достоверных запасов нефти находится, а Азии, только в одном бассейне Персидского залива сосредоточено более 48% мировых запасов нефти. Долгое время лидером по запасам нефти была Саудовская Аравия (16% мировых запасов), но недавно ее обошла Венесуэла (18%). Далее идут Канада Иран и Ирак (по 9–10%), Кувейт, ОАЭ, Россия (5%). Канада раньше не отличалась большими запасами нефти, но после нахождения в провинции Альберта уникальных «нефтяных песков» Канада вышла в число ведущих стран по этому показателю (10%).

Канада раньше не отличалась большими запасами нефти, но после нахождения в провинции Альберта уникальных «нефтяных песков» Канада вышла в число ведущих стран по этому показателю (10%).

До начала 1970-х гг. мировая добыча нефти росла быстрыми темпами, однако после тогдашнего энергетического кризиса цена нефти резко поднялась, изменилась и география нефтедобычи — она стала перемещаться в труднодоступные места. Соответственно уровень мировой добычи нефти стал расти медленнее и сейчас составляет более 3,6 млрд. т в год. Однако если в странах ОЭСР происходит падение или очень медленный рост потребления нефти, то в остальных странах имеет место рост потребления нефти на 3,0–3,5%, что поддерживает рост ее добычи по миру в целом в районе 1%.

В 2012 г. Россия была на 2-м месте по добыче нефти (10.600 млн. барр. в день) после Саудовской Аравии (11.500 млн барр. в день). На 3-м месте стоят США (8.900 млн. барр. в день). В 2013 г., по российским данным, Россия добывала 10.800 млн барр. в сутки. Однако США (8, 4 млн. барр. в день) они имеют все шансы уже в обозримой перспективе стать мировым лидером в добыче нефти, оставив позади и Саудовскую Аравию и Россию: добыча нефти здесь растет максимальными за последние 150 лет темпами. Такое резкое увеличение объемов добычи в США становится возможным благодаря активной добыче сланцевой нефти в отдельных штатах. Крупнейшими разработчиками нефти являются также Норвегия, Иран, КНР, Канада, Ирак, ОАЭ, Мексика, Кувейт и ряд других стран. Особо следует отметить роль стран-членов ОПЕК, которые сосредотачивают 73% достоверных запасов нефти, хотя их доля в добыче в 2012 г. снизилась до 43%. Тем не менее они остаются основными мировыми экспортерами нефти и в первую очередь это Саудовская Аравия, Иран, ОАЭ.

в сутки. Однако США (8, 4 млн. барр. в день) они имеют все шансы уже в обозримой перспективе стать мировым лидером в добыче нефти, оставив позади и Саудовскую Аравию и Россию: добыча нефти здесь растет максимальными за последние 150 лет темпами. Такое резкое увеличение объемов добычи в США становится возможным благодаря активной добыче сланцевой нефти в отдельных штатах. Крупнейшими разработчиками нефти являются также Норвегия, Иран, КНР, Канада, Ирак, ОАЭ, Мексика, Кувейт и ряд других стран. Особо следует отметить роль стран-членов ОПЕК, которые сосредотачивают 73% достоверных запасов нефти, хотя их доля в добыче в 2012 г. снизилась до 43%. Тем не менее они остаются основными мировыми экспортерами нефти и в первую очередь это Саудовская Аравия, Иран, ОАЭ.

Достоверные запасы природного газа в мире растут большими темпами и сегодня они оцениваются в 187 трлн. м3, причем все больше благодаря месторождениям на труднодоступных территориях. В результате добыча газа, также как и нефтедобыча, активно перемещается на шельфовые зоны морей и океанов, где сейчас добывается 28% всего газа. Ресурсообеспеченность газом оценивается в 70 лет.

Ресурсообеспеченность газом оценивается в 70 лет.

В отличии от нефтедобычи динамика добычи газа в последние десятилетия отличается быстрым ростом и сейчас достигла 3,6 трлн. м3 в год, увеличиваясь в последние годы на 2–3%. Первое место в мире занимают США, которые в 2012 г. добыли 680 млрд. м3, все больше наращивая добычу сланцевого газа. Чуть меньше добывает газа Россия, которая в 2012 г. чуть снизила добычу до 653 млрд. м3 из-за медленного роста спроса на газ в ЕС. Далее с большим отрывом идут Канада, Катар, Иран Норвегия, Нидерланды, КНР и другие страны. Основными мировыми экспортерами природного газа являются Россия, Норвегия, Катар, Канада, Нидерланды, а в ближайшие годы — и США.

Рудные и другие минеральные ресурсы

Рудное минеральное сырье в отличие от осадочного топливного имеет за редким исключением магматическое или метаморфическое происхождение, поэтому приурочено к складчатым тектоническим структурам, к щитам, к разломам земной коры.

Урановые руды часто относят к топливным минеральным ресурсам, поскольку главное назначение урана — топливо для ядерных ректоров, устанавливаемых на АЭС. Оценки геологических запасов урановых руд сильно разнятся, хотя достоверные запасы, по данным МАГАТЭ, определены достаточно точно — 3,6 млн. т и сосредоточены в 44 государствах мира (2005 г.). Первое место безраздельно принадлежит Австралии — около 30% мировых запасов, далее идут Казахстан — 17%, Канада — около 12%, ЮАР — 10%, затем Намибия, Бразилия, Россия и др. Однако по новым российским данным Россия вышла на 2-е место в мире, обойдя Казахстан — 18% мировых запасов.

В то же время добыча руд и производство концентрата из него характеризуется несколько иной географией. Добыча урановых руд ведется в 25 странах мира: в Казахстане (33% мировой добычи), Канаде (18%), Австралии (11%), а также Намибии и Нигере (по 8%), России (7%), Узбекистане, США, ЮАР, Габоне. При этом объемы добычи урановой руды отличаются сильными колебаниями: максимальные объемы были достигнуты в конце 1970-х гг. во время энергетического кризиса, затем шло падение объемов производства, особенно после чернобыльской аварии, а с 2005 г. до 2009 г.г объемы добычи урана выросли более чем в 1,5 раза, прежде всего за счет Казахстана.

во время энергетического кризиса, затем шло падение объемов производства, особенно после чернобыльской аварии, а с 2005 г. до 2009 г.г объемы добычи урана выросли более чем в 1,5 раза, прежде всего за счет Казахстана.

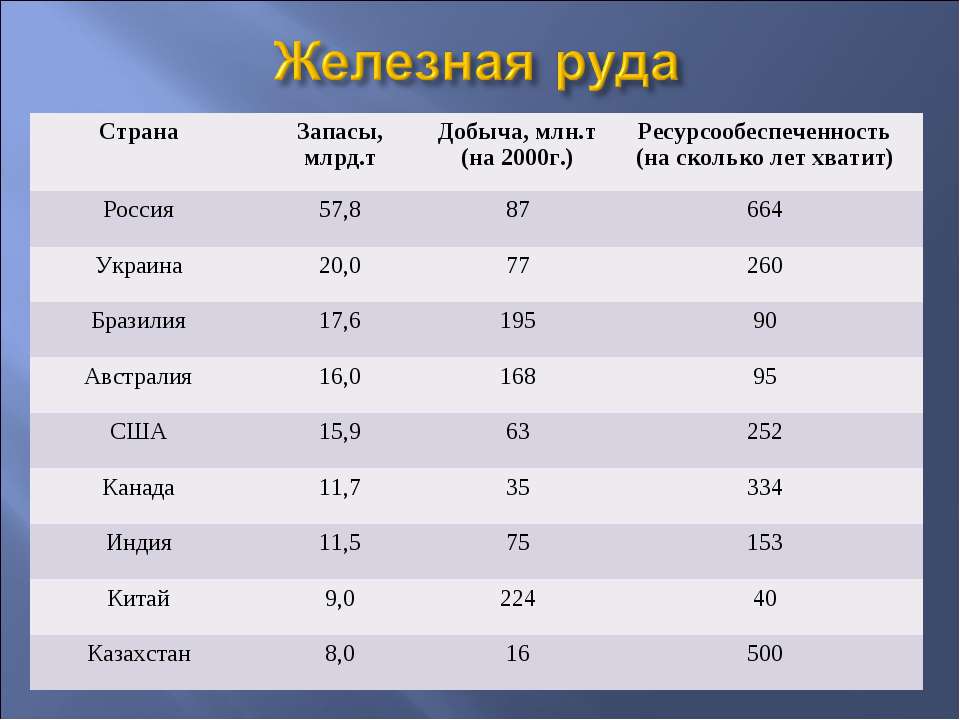

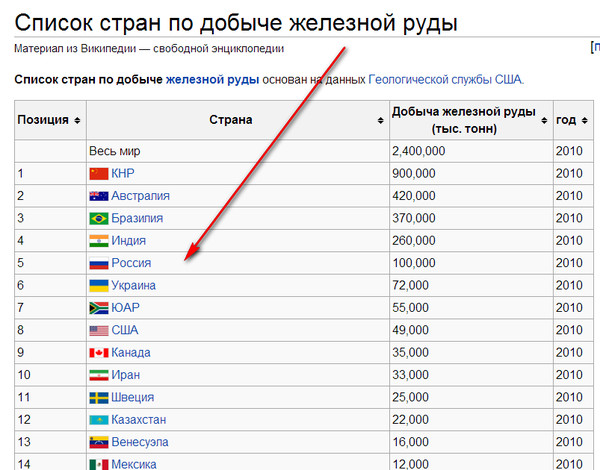

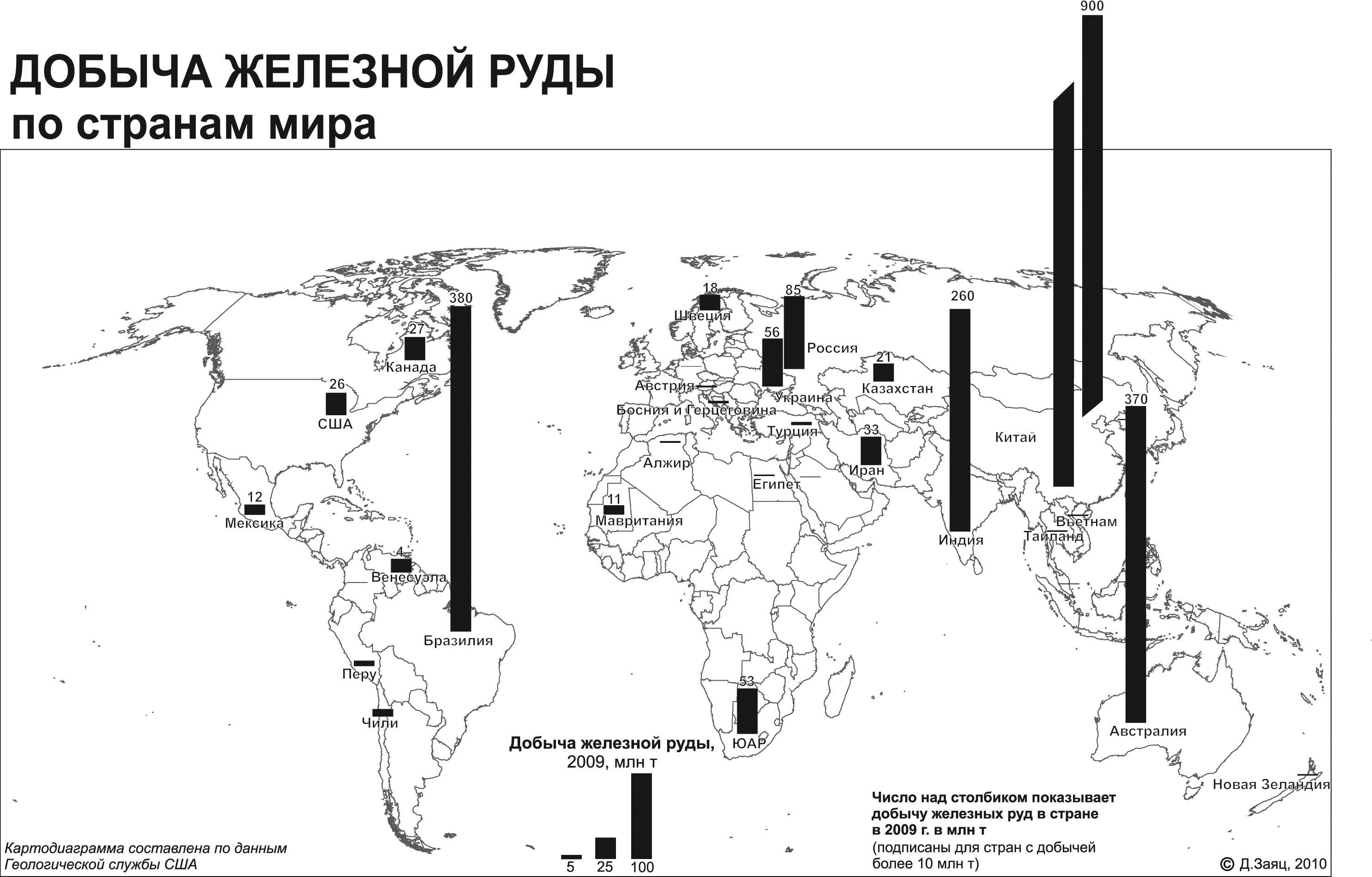

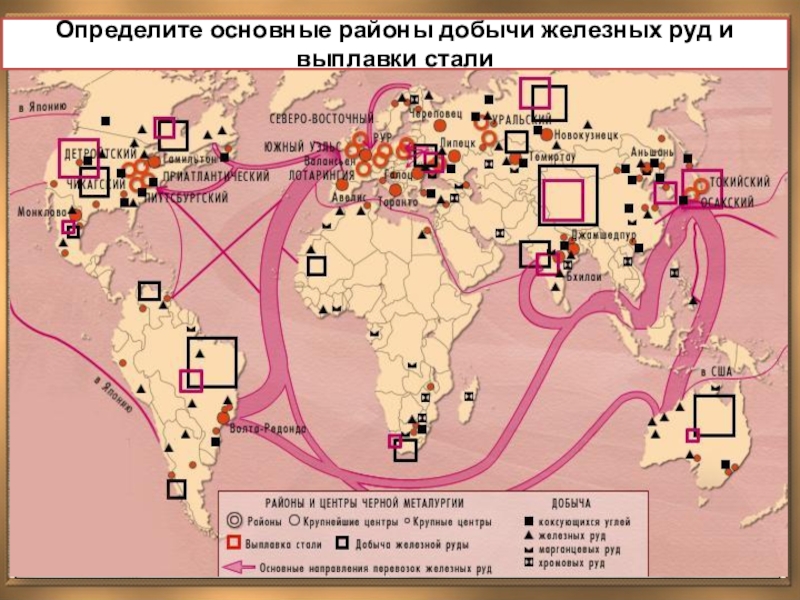

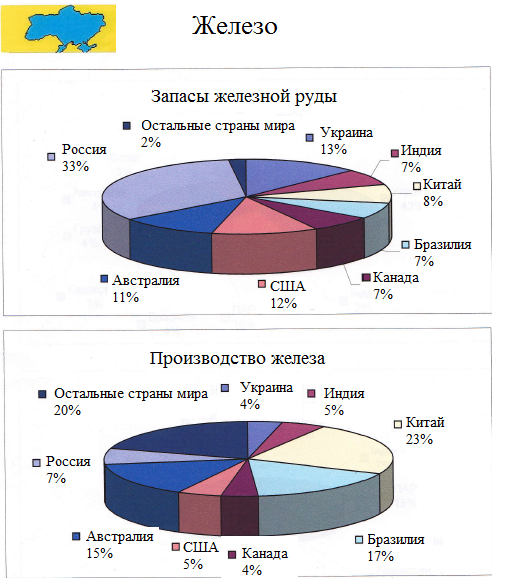

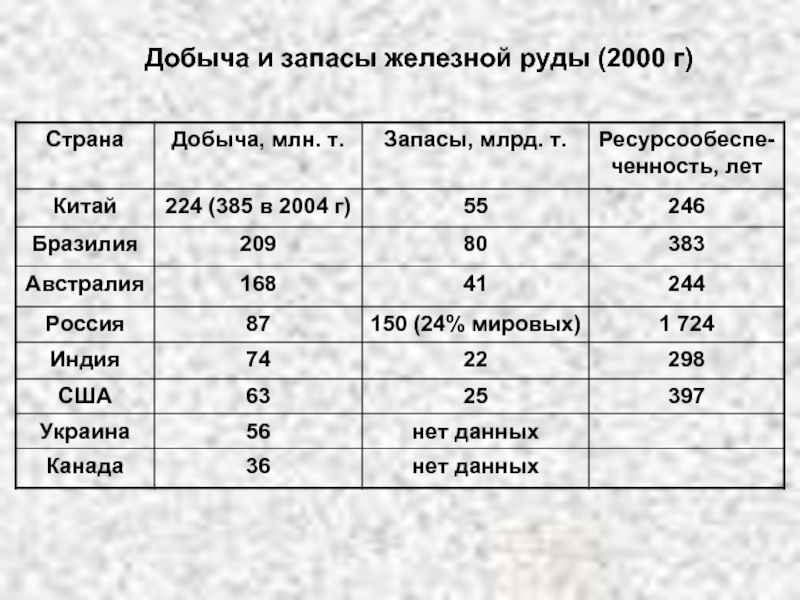

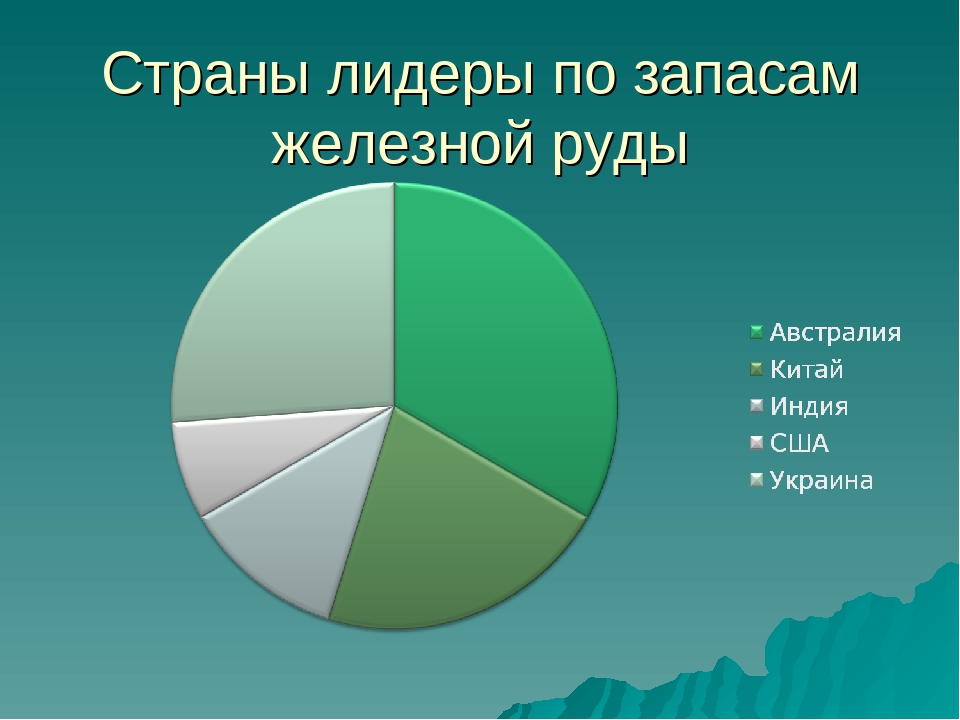

Железные руды имеют широкое распространение в земной коре и их разведанные запасы оцениваются в 160 млрд. т. Содержание железа в них колеблется в широких пределах — от 20% до 68%. По разведанным запасам железных руд господствует Украина (45% мировых запасов), далее идут Австралия (20%), Бразилия (17%), Россия (15%), Китай, Индия, США. Однако содержание железа в рудах не соответствует указанному ранжиру — самыми богатыми рудами обеспечены Либерия, Индия, Австралия, Бразилия, Венесуэла — руды в этих странах содержат более 60% полезного компонента.

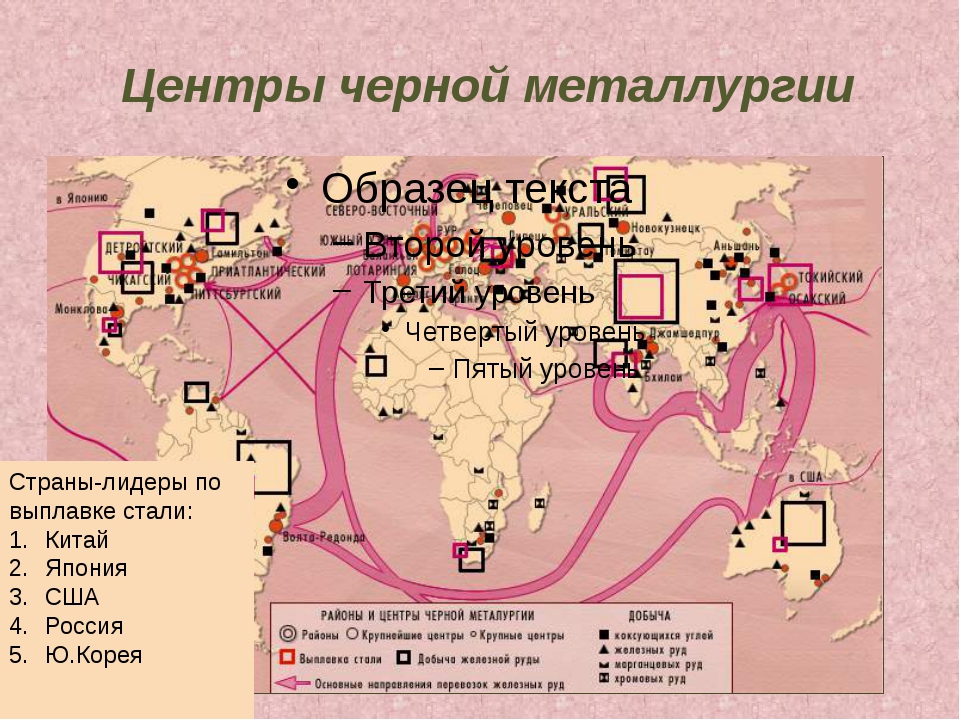

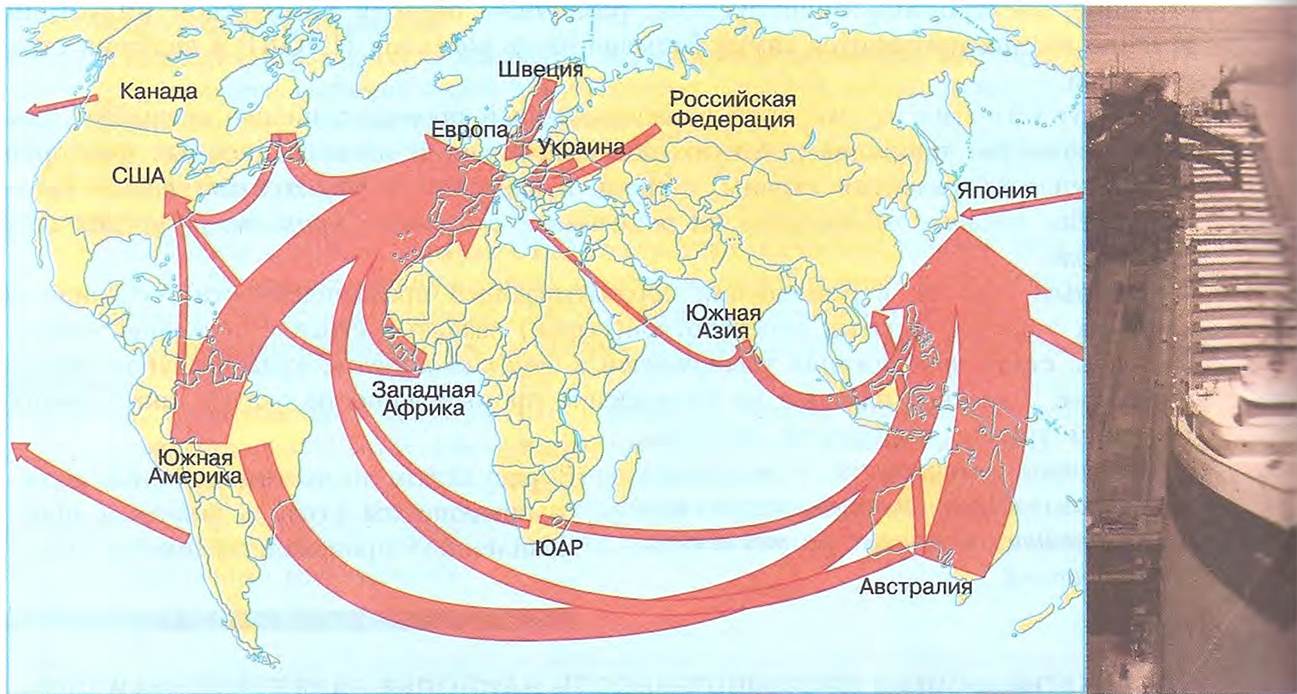

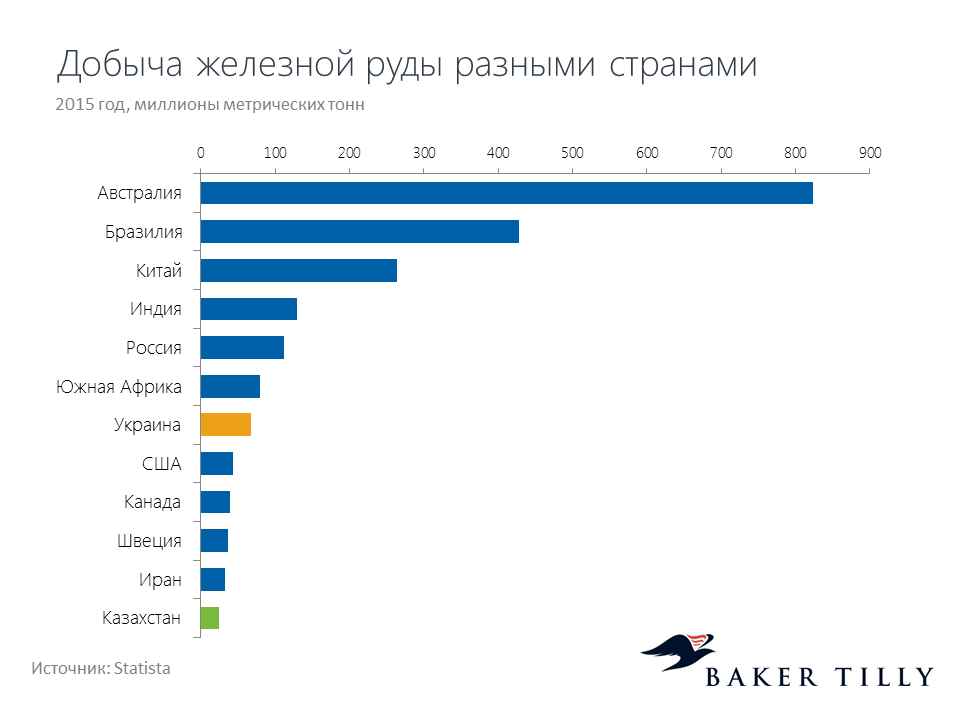

Крупнейшими разработчиками железной руды в 2012 г. были Китай (43% мировой добычи), Австралия (20%), Бразилия (17%), Индия, Россия, Украина — всего железные руды добываются в 43 странах, в том числе на экспорт. Ряд стран, ранее ориентировавшихся на собственную железную руду, переходят на ее импорт и в первую очередь это относится к ЕС.

Самый распространенный в земной коре металл — это алюминий, причем концентрируется он в осадочных горных породах. Разведанные запасы бокситов в мире оцениваются в 30 млрд.т. Руды легких цветных металлов, в том числе бокситы, отличаются большим содержание полезного компонента — в бокситах его содержание составляет 30–60%. Наибольшими запасами бокситов обладают Гвинея (27% мировых разведанных запасов), Австралия (25%), Бразилия, Ямайка, КНР, Индия, Вьетнам, хотя последний, благодаря новым разведенным запасам, может занять первую строчку в рейтинге. Крупнейшими разработчиками бокситов являются Австралия (33% мировой добычи), КНР (19%), Бразилия (15%), Индия, Гвинея, Ямайка — всего порядка 30 стран. Некоторые развитые страны, такие как США, Франция, Греция, Венгрия или вообще прекратили добычу бокситов, или значительно ее сократили. Россия также ориентируется на импорт бокситов.

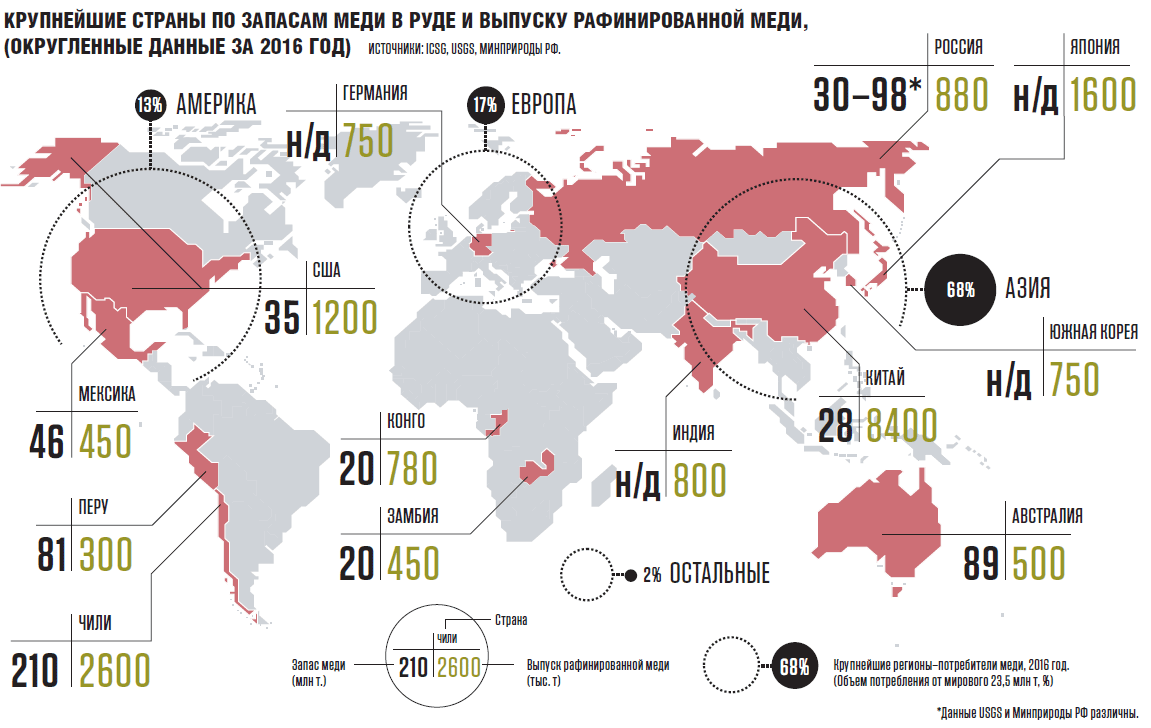

Руды тяжелых цветных металлов содержат значительно меньше полезного компонента. Так, содержание меди в рудах обычно составляет менее 5%. Крупнейшие страны-разработчики медных руд — это Чили (36% мировой добычи), США, Перу, КНР, Австралия, Россия, Индонезия (всего около 50 стран).

Крупнейшие страны-разработчики медных руд — это Чили (36% мировой добычи), США, Перу, КНР, Австралия, Россия, Индонезия (всего около 50 стран).

По запасам и добыче остальных минеральных ресурсов ведущие позиции занимает небольшой спектр стран. Так, более 70% мировой добычи марганца сосредоточено в Китае, ЮАР, Австралии, Габоне, Казахстане и Индии; хрома — в ЮАР, Казахстане, Индии, Зимбабве, Финляндии; свинца — в Австралии, Китае, США, Перу, Канаде; цинка — в КНР, Австралии, Перу, Канаде, США, Мексике; олова — в КНР, Перу, Индонезии, Бразилии, Боливии, Австралии, Малайзии, России; никеля — в России (25% мировой добычи), Канаде, Австралии, Индонезии, Франции (Новой Каледонии), Колумбии; кобальта — в ДРК (53% мировой добычи), Канаде, Китае, России, Замбии; вольфрама — в Китае (85% мировой добычи), России, Канаде, Австрии.

Среди нерудного сырья следует выделить химическое сырье: фосфориты, апатиты, соли, серу. Фосфориты добываются почти в 30 странах мира, среди которых лидируют США, Китай, Марокко, Тунис. По добыче натриевой соли выделяются США, Китай, Германия, Индия, Канада; калийной соли — Канада, Беларусь, Германия, Россия, Израиль.

По добыче натриевой соли выделяются США, Китай, Германия, Индия, Канада; калийной соли — Канада, Беларусь, Германия, Россия, Израиль.

12.2. Земельные, водные, лесные и рекреационные ресурсы мира

За период только после 1960 г. производство продовольствия в мире увеличилось в 2,5 раза, потребление воды — в 2 раза, вырубка лесов — в 3 раза. Все это обострило внимание к обеспеченности мира земельными, водными, лесными ресурсами.

Таблица 3

Обеспеченность ряда стран пахотными землями, лесными и водными ресурсами, в расчете на жителя

Страна |

Пашня, га |

Страна |

Леса, га |

Страна |

Пресная вода, |

|

Австралия |

2,4 |

Габон |

36,0 |

Демократическая Республика Конго |

230 |

|

Казахстан |

1,9 |

Канада |

15,8 |

Норвегия |

80 |

|

Канада |

1,5 |

Россия |

5,5 |

Канада |

87 |

|

Россия |

0,9 |

Финляндия |

5,0 |

Венесуэла |

44 |

|

Аргентина |

0,9 |

Бразилия |

2,5 |

Бразилия |

42 |

|

США |

0,6 |

США |

0,9 |

Россия |

32 |

|

Индия |

0,17 |

Китай |

0,1 |

Австралия |

83 |

|

Германия |

0,1 |

Индия |

0,08 |

Китай |

2 |

|

Китай |

0,07 |

Германия |

0,06 |

Германия |

2 |

Земельные ресурсы

Земельные ресурсы — это площадь суши. Часть ее не имеет почвенного покрова (например, ледники) и поэтому не может быть базой для производства сельскохозяйственного сырья и продовольствия. Общий земельный фонд мира (площадь суши за вычетом ледников Арктики и Антарктики) равен 13,4 млрд. га., или более 26% всей площади нашей планеты.

Часть ее не имеет почвенного покрова (например, ледники) и поэтому не может быть базой для производства сельскохозяйственного сырья и продовольствия. Общий земельный фонд мира (площадь суши за вычетом ледников Арктики и Антарктики) равен 13,4 млрд. га., или более 26% всей площади нашей планеты.

Структура земельного фонда с точки зрения развития сельского хозяйства выглядит не самым лучшим образом. Так, на обрабатываемые земли (пашня, сады, плантации) приходится 11%, на луга и пастбища — еще 26%, а остальное занимают леса и кустарники — 32%, земли под населенными пунктами, объектами промышленности и транспорта — 3%, малопродуктивные и непродуктивные земли (болота, пустыни и территории с экстремальными климатическими изотермами) — 28%.

Таким образом, сельскохозяйственные угодья (пашня, сады, плантации, луга и пастбища) составляют лишь 36% земельного фонда (4,8 млрд. га) и их увеличение в последние годы хоть и продолжаться, но медленно. По величине сельскохозяйственных угодий среди стран мира выделяются Китай, Австралия, США, Канада, Россия. В структуре сельскохозяйственных угодий площадь пашни составляет 28% (1,3 млрд. га), пастбищ — 70% (3,3 млрд. га), многолетних насаждений — 2%.

В структуре сельскохозяйственных угодий площадь пашни составляет 28% (1,3 млрд. га), пастбищ — 70% (3,3 млрд. га), многолетних насаждений — 2%.

По мере роста населения обеспеченность сельскохозяйственными землями снижается: если в 1980 г. на душу населения мира приходилось 0,3 га пашни, то в 2011 г. — 0,24 га. В Северной Америке на душу населения приходится 0,65 га пахотной земли, Западной Европе — 0,28 га, Зарубежной Азии — 0,15 га, Южной Америке — 0,49 га, Африке — 0,30 га. Велики контрасты и между странами (см. табл. 12.3).

Уменьшение земельных ресурсов как общемировая тенденция происходит за счет отторжения продуктивных земель под предприятия, города и другие населенные пункты, развития транспортной сети. Огромные площади возделываемых земель утрачиваются в результате эрозии, засоления, заболачивания, опустынивания, физической и химической деградации. По данным ФАО общая площадь потенциально пригодных земель для земледелия в мире составляет около 3,2 млрд. га. Однако для включения в сельскохозяйственное производство этого резерва требуется колоссальное вложение труда и средств.

В развитых странах преобладает частное землевладение. Большая часть земельного фонда находится в руках крупных землевладельцев (фермеров и компаний) и сдается в аренду. Для развивающихся стран характерно разнообразие форм земельных отношений. Это и крупное помещичье землевладение, частное, иностранное, общинные земли, арендованные, имеются малоземельные и безземельные крестьянские хозяйства. В целом в мире доминирует частная форма землевладения, однако значительная доля крестьянских хозяйств (28%) не имеет собственной земли и вынуждена ее арендовать.

Водные ресурсы

Вода является необходимым условием существования всех живых организмов. С использованием водных ресурсов связана не только жизнь, но и хозяйственная деятельность человека.

Из общего количества воды на земле столь нужная для человечества пресная вода составляет 2,5% общего объема гидросферы (водной оболочки земли, представляющей собой совокупность морей, океанов, поверхностных вод суши, подземных вод, льдов, снегов Антарктиды и Арктики, атмосферных вод), или примерно 35 млн. м3, что превышает нынешние потребности человечества более чем в 10 тыс. раз, а остальные 97,5% объема гидросферы составляют воды мирового океана и соленые воды поверхностных и подземных озер.

м3, что превышает нынешние потребности человечества более чем в 10 тыс. раз, а остальные 97,5% объема гидросферы составляют воды мирового океана и соленые воды поверхностных и подземных озер.

Подавляющая часть пресных вод (70%) находится в полярных и горных льдах и вечной мерзлоте, которые практически не используются. Всего лишь 0,12% общего объема гидросферы составляют поверхностные воды рек, пресноводных озер, болот. Запасы пресных вод, пригодных для всех видов использования, называются водными ресурсами. Главным источником удовлетворения потребностей человечества в пресной воде являются речные воды. Их единовременный объем крайне мал — 1,3 тыс. км3, но поскольку этот объем возобновляется 23 раза в течение года, то фактический объем доступных пресных вод составляет 42 тыс. км3 (это, примерно, два Байкала). Это наш «водный паек», хотя реально можно использовать только половину этого количества.

Распределение пресной воды по земному шару крайне неравномерно. В Европе и Азии, где проживает 70% населения мира, сосредоточено лишь 39% речных вод. Многие страны находятся на грани кризиса по степени обеспеченности водными ресурсами — например, страны Персидского залива, малые островные государства. Одновременно выделяются страны с высокой степенью обеспеченности, в числе которых и Россия (см. табл. 12.3).

В Европе и Азии, где проживает 70% населения мира, сосредоточено лишь 39% речных вод. Многие страны находятся на грани кризиса по степени обеспеченности водными ресурсами — например, страны Персидского залива, малые островные государства. Одновременно выделяются страны с высокой степенью обеспеченности, в числе которых и Россия (см. табл. 12.3).

По ресурсам поверхностных вод ведущее место в мире занимает Россия. Средний суммарный сток рек составляет 4270 км3 в год в основном за счет таких рек, как Енисей, Ангара, Обь, Печора, Северная Двина и др. Эксплуатационные ресурсы подземных вод составляют 230 км3 в год. В целом в России на одного жителя приходится 31,9 тыс. м3 пресной воды в год. Тем не менее и в России ряд регионов испытывает нехватку пресной воды (Поволжье, Центрально-Черноземный район, Северный Кавказ, Уральский, Центральный районы), так как ее запасы сосредоточено на Европейском Севере, в Сибири и на Дальнем Востоке.

Объем мирового потребления воды составляет 25% водных ресурсов планеты и, по оценкам ООН, составляет 3973 м3. Можно констатировать, что человечеству в целом не угрожает недостаток чистой питьевой воды. Тем не менее если «водный паек» человечества остается неизменным, то мировое потребление воды с 1960 г. по 2000 г. возрастало на 20% каждые десять лет, хотя за прошедшее десятилетие — лишь на 10%. К тому же, по данным ООН на конец 2000-х гг., более 1,2 млрд. человек на Земле лишено качественной питьевой воды, так как они или проживают в странах с нехваткой пресной воды или около источников воды, загрязненных бытовыми и промышленными отходами.

Можно констатировать, что человечеству в целом не угрожает недостаток чистой питьевой воды. Тем не менее если «водный паек» человечества остается неизменным, то мировое потребление воды с 1960 г. по 2000 г. возрастало на 20% каждые десять лет, хотя за прошедшее десятилетие — лишь на 10%. К тому же, по данным ООН на конец 2000-х гг., более 1,2 млрд. человек на Земле лишено качественной питьевой воды, так как они или проживают в странах с нехваткой пресной воды или около источников воды, загрязненных бытовыми и промышленными отходами.

Главным потребителем воды в мире остается сельское хозяйство (82%), затем промышленность (8%), в быту потребляется всего 10%. В России структура водопотребления иная. Расход воды на промышленные нужды составляет 40%, на сельское хозяйство — 24%, бытовые расходы — 17%. Подобная структура потребления сложилась вследствие высокой доли водоемных отраслей промышленности и расточительного потребления воды в быту. Слабая обеспеченность водными ресурсами южных районов России, являющимися главными сельскохозяйственными районами страны, увеличивает уровень использования воды в сельском хозяйстве. Тем не менее суммарный расход воды в России составляет всего лишь 3% среднемноголетнего стока рек страны.

Тем не менее суммарный расход воды в России составляет всего лишь 3% среднемноголетнего стока рек страны.

Водные ресурсы играют важную роль в развитии мирового энергетического хозяйства. Мировой гидроэнергетический потенциал оценивается в 10 трлн. квт. ч. возможной выработки электроэнергии. Около ½ этого потенциала приходится на 6 стран мира: Россию, Китай, США, ДРК, Канаду, Бразилию.

Лесные ресурсы

Одним из наиболее важных видов биологических ресурсов являются лесные. Как и все остальные биологические ресурсы, они относятся к исчерпаемым, но возобновимым природным ресурсам. Лесные ресурсы оцениваются по размерам лесной площади, запасам древесины на корню, лесистости.

Среднемировая обеспеченность лесными ресурсами составляет 0,6 га на душу населения, и эта цифра также постоянно сокращается, главным образом за счет антропогенного обезлесения. Самая высокая обеспеченность лесными ресурсами (как и водными) — в экваториальных странах и северных странах умеренного пояса: в Суринаме — 36 га на душу населения, в Венесуэле — 11 га, в Бразилии — 2,5 га, в Австралии — 7 га, в России — 5,5 га, в Финляндии — 5 га, в Канаде — 16 га на душу населения. И наоборот в тропических странах и южных странах умеренного пояса обеспеченность лесом намного ниже и составляет менее 0,1 га на человека (см. табл. 12.3).

И наоборот в тропических странах и южных странах умеренного пояса обеспеченность лесом намного ниже и составляет менее 0,1 га на человека (см. табл. 12.3).

Общая лесная площадь составляет в мире 4,1 млрд. га, т.е. около 30% земной суши. Однако только за последние 200 лет лесные площади уменьшились вдвое и продолжают сокращаться со скоростью 25 млн. га, или на 0,6% в год, причем наиболее интенсивно сокращаются тропические леса южного лесного пояса. Так, Латинская Америка и Азия уже потеряли 40% вечнозеленых тропических лесов, а Африка — 5%. Вместе с тем, несмотря на интенсивную эксплуатацию лесов северного пояса в США, Канаде, скандинавских странах благодаря работам по лесовосстановлению и лесоразведению общая площадь лесов в них за последние десятилетия не уменьшилась.

Запасы древесины на корню в мире составляют примерно 350 млрд. м3. Россия занимает первое место по запасам древесины в мире — 25% мировых, или 83 млрд. м3, в т. ч. она обладает почти половиной мировых запасов древесных хвойных пород. Ежегодный прирост древесины, определяющий эксплуатацию лесов без подрыва их воспроизводства, составляет, по оценке, 5,5 млрд. м3. В начале нашего десятилетия объем заготовок древесины составил 5,5 млрд.м3 в год (включая нелегальную вырубку), т.е. объем заготовок был равен годовому приросту древесины. В России естественным путем восстанавливается около трети ежегодно вырубаемых лесов, остальные требуют специальных мер по их возобновлению.

Ежегодный прирост древесины, определяющий эксплуатацию лесов без подрыва их воспроизводства, составляет, по оценке, 5,5 млрд. м3. В начале нашего десятилетия объем заготовок древесины составил 5,5 млрд.м3 в год (включая нелегальную вырубку), т.е. объем заготовок был равен годовому приросту древесины. В России естественным путем восстанавливается около трети ежегодно вырубаемых лесов, остальные требуют специальных мер по их возобновлению.

Показатель лесистости территории — это отношение площади лесов к общей территории страны. Россия по этому показателю лишь занимает 21-е место в мире из-за большой площади тундры и степей.

Рекреационные ресурсы

Под рекреационными ресурсами понимают природные компоненты и антропогенные объекты, обладающие уникальностью, исторической, художественной и эстетической ценностью, целебно-оздоровительной значимостью, предназначенные для организации различных видов отдыха, туризма и лечения. Они подразделяются на природные и антропогенные рекреационные ресурсы. Среди природных рекреационных ресурсов выделяются геологические и геоморфологические, гидрологические, климатические, энергетические, биологические, ландшафтные ресурсы.

Среди природных рекреационных ресурсов выделяются геологические и геоморфологические, гидрологические, климатические, энергетические, биологические, ландшафтные ресурсы.

К первым можно отнести Восточно-Африканский рифт, вулкан Везувий, горы Гималаи, плоскогорье Тибет, Большой барьерный риф у северо-восточного побережья Австралии, красные монолиты Улуру-Ката Тьюта в центре Австралии, фиорды Норвегии, Гранд-Каньон в США, заповедник «Столбы» в Красноярском крае.

К гидрологическим рекреационным ресурсам относят все типы поверхностных и подземных вод, обладающим рекреационными свойствами: озеро Байкал, водопады Анхель в Венесуэле, Игуасу в Аргентине и Бразилии, Ниагарский в США и Канаде, Мертвое море в Израиле и Иордании, каскад горячих горных озер Памук-Кале в Турции, ледник Федченко и Медвежий на Памире, долины гейзеров на Камчатке, в Чили, в Исландии, временно текущие реки на Памире.

К климатическим рекреационным ресурсам относят все курорты мира (приморские, горные, степные, лесные, пустынные, пещерные) и даже некоторые места с экстремальными свойствами климата и погоды (самое холодное место на Земле, самое ветреное, самое влажное, самое жаркое).

Биологические и ландшафтные рекреационные ресурсы объединяют элементы живой и неживой природы: почвенные, флористические и фаунистические ресурсы, представляющие научную, познавательную, медико-биологическую и эстетическую ценность. Среди уникальных биологических ресурсов и ландшафтов мира выделяются: остров Мадагаскар с его экосистемой, насчитывающей 10 тыс. видов эндемичных растений и животных, бассейн Амазонки, кальдера Нгоро-Нгоро и национальный парк Серенгети в Танзании, Горный Алтай, вулканы Камчатки, девственные леса Коми, черноземы и можжевеловые рощи Краснодарского края, кедровая и пихтовая тайга в России, регуры Деканского плоскогорья и старейший национальный парк Корбетт в Индии, Йосемитский и Йеллоустонский национальные парки в США, белые медведи Арктики и пингвины Антарктиды, кенгуру, коала, собака динго, австралийский дьявол в австралийских национальных парках «Голубые горы», «Какаду» и многих других, морские котики Командорских островов, Беловежская Пуща, Галапагосские острова (Эквадор), заповедники в Южной и Экваториальной Африке.

Рекреационные ресурсы антропогенного происхождения можно подразделить на материальные (воплощенные в памятниках архитектуры, музеях, дворцово-парковых ансамблях и т. д.) и духовные, нашедшие отражение в науке, образовании, литературе, народном быте и т. д. Это многочисленные музеи мирового значения, памятники истории и культуры России, европейских стран, Китая, Индии, Японии, Ирана, Мексики, Перу, Египта.

Особо следует отметить объекты всемирного наследия человечества. В 1972 г. ЮНЕСКО приняла Конвенцию о всемирном природном и культурном наследии и стала составлять список объектов Всемирного наследия. В настоящее время в составленном на ее основе списке 911 объектов наследия, в том числе 704 объекта культурного наследия, 180 — природного наследия и 27 — смешанного наследия.

Рекреационные ресурсы являются основой для туризма. В последние десятилетия в мире идет «туристический бум». По данным Всемирной туристской организации, в 2012 г. число только международных туристов в мире достигло 1 млрд. человек, а поступления от международного туризма превысили 1 трлн. долл. Лидерами мирового туризма в 2012 г. были Франция, США, Китай, а по доходам от туризма — США, Испания, Франция (см. табл.11.10).

человек, а поступления от международного туризма превысили 1 трлн. долл. Лидерами мирового туризма в 2012 г. были Франция, США, Китай, а по доходам от туризма — США, Испания, Франция (см. табл.11.10).

Природные ресурсы России

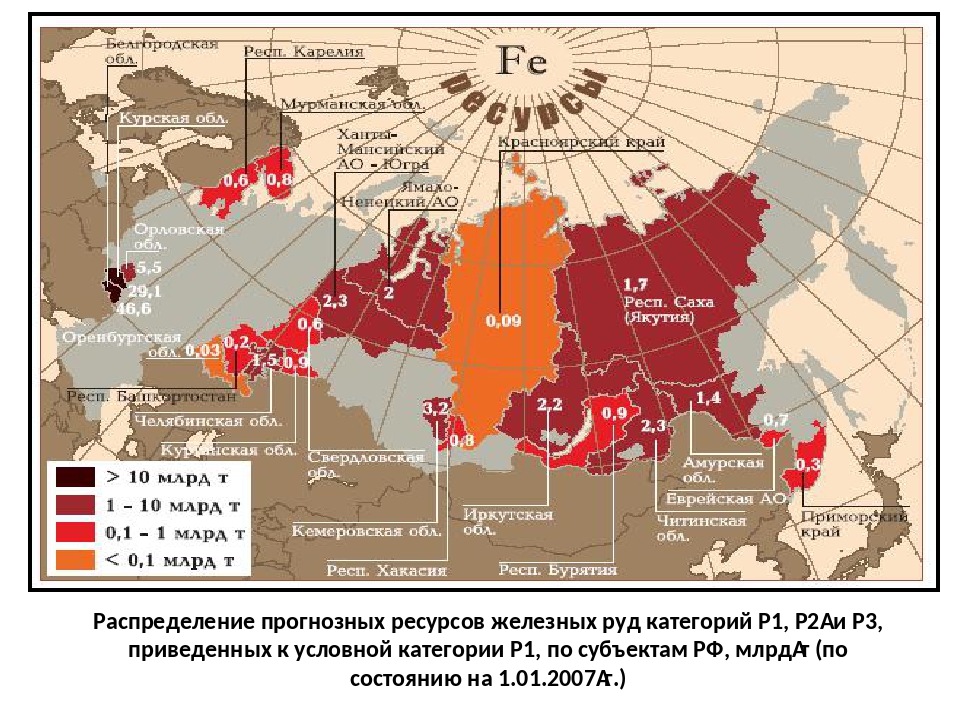

Минеральные ресурсы нашей страны крайне разнообразны. На европейской территории и в Западной Сибири, покрытых мощным осадочным чехлом, имеются богатые месторождения осадочных, прежде всего топливных полезных ископаемых. 95% топливных ресурсов страны сосредоточены в её азиатской части. На щитах и в древних складчатых зонах, — в Кольско-Карельском районе, на Алтае и Урале, Восточной Сибири и на Дальнем Востоке, где происходили многочисленные выходы магматических интрузий, имеются богатые залежи рудных полезных ископаемых, золота, алмазов, химического и строительного сырья.

В результате Россия занимает ведущее положение в мире по доказанным (разведанным) запасам многих полезных ископаемых. Так, на нее приходится 18% газовых ресурсов мира и более 5% мировых запасов нефти. Подавляющая часть запасов газа находится в Западно-Сибирском бассейне, а также в Баренцево-Печорском, Оренбургском, Астраханском, Северокавказском, Ленско-Вилюйском и Охотоморском бассейнах России. Большая часть нефтяных запасов также находится в Западно-Сибирском бассейне и, кроме того, запасы нефти имеются в Волжско-Уральском, в Баренцево-Печорском, Северокавказском, Прикаспийском и Охотоморском бассейнах. Велики потенциальные запасы углеводородов на шельфах арктических и тихоокеанских морей, однако добыча здесь пока минимальна.

Подавляющая часть запасов газа находится в Западно-Сибирском бассейне, а также в Баренцево-Печорском, Оренбургском, Астраханском, Северокавказском, Ленско-Вилюйском и Охотоморском бассейнах России. Большая часть нефтяных запасов также находится в Западно-Сибирском бассейне и, кроме того, запасы нефти имеются в Волжско-Уральском, в Баренцево-Печорском, Северокавказском, Прикаспийском и Охотоморском бассейнах. Велики потенциальные запасы углеводородов на шельфах арктических и тихоокеанских морей, однако добыча здесь пока минимальна.

Россия занимают ведущее место и по запасам угля (18% мировых достоверных запасов мира), где бесспорным лидером являются бессейны-гиганты — Тунгусский и Ленский, однако их разведанные запасы невелики, добыча здесь почти не ведется. Из разрабатываемых бассейнов следует выделить огромный Канско-Ачинский буроугольный бассейн, Кузнецкий каменноугольный и другие бассейны угля, расположенные на территории России — Печорский, Донецкий, Иркутский, Южно-Якутский, Приморский, Сахалинский, Подмосковный.

Россия располагает 18% мировых запасов урановых руд. Основные российские месторождения находятся в Восточной Сибири и Дальнем Востоке — Читинской области, Бурятии и в Республике Саха. Урановые руды России беднее зарубежных. В эксплуатируемых подземным способом российских месторождениях руды содержат всего 0,18% урана, в то время как на канадских подземных рудниках отрабатываются руды с содержанием урана до 1%. По добыче урановых руд Россия располагается на 6-м месте (6,6% мировой добычи).

Важнейшей составной частью минерально-сырьевой базы являются руды черных и цветных металлов. Крупные месторождения железных руд в России — это, прежде всего, Курская магнитная аномалия, а также уральские, кольско-карельские и приангарские месторождения. По достоверным запасам железной руды Россия является одним из мировых лидеров — 15% мировых запасов. А по добыче железной руды Россия стоит на 5-м месте — более 100 млн т. Однако обеспеченность России необходимыми для металлургии марганцевыми и хромовыми рудами невелика.

Алюминиевые руды имеются на Европейском Севере (в том числе крупнейшее месторождение нефелинов на Кольском полуострове), в Северо-Западном районе России, на Урале и в Сибири. Однако в целом запасы алюминиевых руд в России невелики.

Россия располагает большими запасами никелевых руд, которые часто добываются совместно с медными. По добыче никелевых руд Россия занимает ведущее место в мире — более 20% мировой добычи.

Медные, кобальтовые, никелевые, платиновые руды добываются в России в районе Норильска, а также на Урале, на Кольском полуострове. Руды часто носят комплексный характер и содержат одновременно медь, никель, кобальт и другие компоненты. Вольфрамо-молибденовые руды имеются на Северном Кавказе и в Забайкалье. Комплексные, главным образом, свинцово-цинковые полиметаллические месторождения встречаются в Забайкалье, в Приморье, Северном Кавказе, Алтайском регионе. Богатые месторождения оловянных руд имеются на Дальнем Востоке. Россыпные и коренные месторождения золота имеются на Дальнем Востоке, в Забайкалье, горном Алтае.

После распада СССР России приходится приступать к освоению месторождений марганца, титано-циркониевых, хромовых руд, концентраты которых ранее полностью завозились из союзных республик.

Из нерудных месторождений следует выделить месторождения солей. Россия имеет крупные месторождения солей на Урале, в нижнем Поволжье, на юге Западной и Восточной Сибири. Уникальные месторождения апатитов имеются в Хибинах на Кольском полуострове. Фосфориты добываются в Центральной России. Месторождения серы известны в Поволжье. Богатые месторождения алмазов имеются в Республике Саха, обнаружены месторождения и на Европейском Севере недалеко от Архангельска.

Вместе с тем большинство месторождений полезных ископаемых России низкого качества, содержание полезных компонентов в них на 35–50% ниже среднемировых, кроме того, в ряде случаев они труднодоступны, находятся в районах с экстремальными природными условиями. В результате, несмотря на наличие значительных разведанных запасов, степень их промышленного освоения достаточно низкая: для бокситов — 33%, нефелиновых руд — 55%, меди — 49%, цинка — 17%, олова — 42%, молибдена — 31%, свинца — 9%, титана — 1%.

Земельные ресурсы в России достаточно велики, однако сельскохозяйственный угодья, как и во всем мире, имеют тенденцию к сокращению. За последние четверть века их площадь сократилась примерно на 15%. Хотя в структуре земельного фонда России пашня составляет лишь 7% и к тому же ее площадь сокращается, обеспеченность пашней в России одна из самых высоких в мире — около 0,9га на человека, причем Россия обладают огромными запасами наиболее плодородных — черноземных почв.

Анализ данных государственного мониторинга земель за состоянием окружающей природной среды показывает, что состояние качества земель фактически во всех субъектах Российской Федерации интенсивно ухудшается. Почвенный покров, особенно пашни и других сельскохозяйственных угодий, продолжает подвергаться деградации, загрязнению, захламлению и уничтожению, катастрофически теряет устойчивость к разрушению, способность к восстановлению свойств, воспроизводству плодородия вследствие истощительного и потребительского использования земель. К тому же примерно половина (северная) территории России находится в условиях избыточного увлажнения, а южная часть европейской территории России и южная Сибирь находятся в зоне недостаточного увлажнения. Переувлажненные и заболоченные земли занимают 12%, а засоленные, солонцеватые земли и земли с солонцовыми комплексами занимают 20% площади сельскохозяйственных угодий страны.

К тому же примерно половина (северная) территории России находится в условиях избыточного увлажнения, а южная часть европейской территории России и южная Сибирь находятся в зоне недостаточного увлажнения. Переувлажненные и заболоченные земли занимают 12%, а засоленные, солонцеватые земли и земли с солонцовыми комплексами занимают 20% площади сельскохозяйственных угодий страны.

Лесные ресурсы в России крайне богаты. Обеспеченность лесными ресурсами в России одна из самых высоких в мире — 5 га на человека, поэтому 26% мировых запасов древесины приходится на Россию. При этом Россия располагает более зрелыми и продуктивными лесами, чем другие страны, т.к. в ее лесах преобладают хвойные породы. Поэтому в нашей стране сосредоточена почти половина запасов древесных хвойных пород мира.

На протяжении последних 30 лет состояние лесов непрерывно ухудшалось. Вырубки превышают лесовосстановление. Естественным путем восстанавливается около трети ежегодно вырубаемых лесов, остальные требуют специальных мер по их возобновлению. Особенно быстро деградируют леса европейской территории. Огромный урон лесам наносят также пожары, промышленные выбросы и строительные работы. Запасы древесины за последние годы снизились на 1,2 млрд м3, что говорит о том, что леса России «молодеют», т.е. вырубаются наиболее ценные — спелые и продуктивные леса, а восстановление идет за счет малоценных мелколиственных молодняков.

Особенно быстро деградируют леса европейской территории. Огромный урон лесам наносят также пожары, промышленные выбросы и строительные работы. Запасы древесины за последние годы снизились на 1,2 млрд м3, что говорит о том, что леса России «молодеют», т.е. вырубаются наиболее ценные — спелые и продуктивные леса, а восстановление идет за счет малоценных мелколиственных молодняков.

Водные ресурсы весьма велики — Россия по объёму водных ресурсов занимает 2-е место в мире после Бразилии, на одного жителя приходится 32 тыс. м3 пресной воды в год. Однако распределены они очень неравномерно. Так, на бассейны Северного Ледовитого и Тихого океанов приходится 80% стока. В результате ряд регионов испытывающих нехватку пресной воды (Поволжье, Центрально-Черноземный район, Северный Кавказ, Уральский, Центральный районы), так как ее запасы главным образом сосредоточены на Европейском Севере, в Сибири и на Дальнем Востоке.

Чрезвычайно быстрыми темпами растет забор пресной воды: если в 1950 г. он составлял 80 км3, то сейчас — 400 км3 в год. Это объясняется тем, что в России сложилась иная, чем в других странах структура водопотребления воды. Расход воды на промышленные нужды самый большой и составляет 57%, на сельское хозяйство идет 16% воды, на бытовые нужды — 23% и 4% водных ресурсов сосредоточено в водохранилищах. Подобная структура потребления (много промышленного и бытового потребления) сложилась вследствие высокой доли водоемких отраслей промышленности и расточительного потребления воды в коммунальном хозяйстве. Засушливость южных районов России, являющихся главными сельскохозяйственными районами страны, увеличивает уровень использования воды в сельском хозяйстве. Тем не менее суммарный расход воды в России составляет всего лишь 3% среднемноголетнего стока рек страны.

он составлял 80 км3, то сейчас — 400 км3 в год. Это объясняется тем, что в России сложилась иная, чем в других странах структура водопотребления воды. Расход воды на промышленные нужды самый большой и составляет 57%, на сельское хозяйство идет 16% воды, на бытовые нужды — 23% и 4% водных ресурсов сосредоточено в водохранилищах. Подобная структура потребления (много промышленного и бытового потребления) сложилась вследствие высокой доли водоемких отраслей промышленности и расточительного потребления воды в коммунальном хозяйстве. Засушливость южных районов России, являющихся главными сельскохозяйственными районами страны, увеличивает уровень использования воды в сельском хозяйстве. Тем не менее суммарный расход воды в России составляет всего лишь 3% среднемноголетнего стока рек страны.

Серьезная проблема водных ресурсов — их загрязнение. Практически все крупные реки являются «загрязненными» или «сильно загрязненными». Около 57% водоемов, с которых производится забор питьевой воды, не соответствует санитарным стандартам по химическим и микробиологическим показателям. Примерно половина населения используют воду для питья, не соответствующую гигиеническим требованиям.

Примерно половина населения используют воду для питья, не соответствующую гигиеническим требованиям.

Гидроэнергетические ресурсы в России достаточно велики. Гидроэнергопотенциал России оценивается в 2,5 трлн. квт. ч. (12% мирового гидроэнергопотенциала), из них технически возможно использовать 1,7 трлн. квт. ч. электроэнергии. По обеспеченности гидроэнергоресурсами Россия занимает второе место в мире после Китая. Наиболее крупным суммарным гидропотенциалом обладают Дальний Восток и Восточная Сибирь.

Рекреационные ресурсыв России очень богаты, но, к сожалению, слабо и неэффективно используются. Средняя полоса России с мягким умеренным климатом, красивыми реками, возвышенностями и смешанными лесами весьма благоприятна для отдыха и лечения. Горные районы Кавказа, Урала, Алтая, Камчатки — прекрасные места для горного отдыха, туризма и горнолыжного спорта. Минеральные целебные источники на Кавказе, Алтае, Камчатке и других районах представляют большую ценность для лечения опорно-двигательного аппарата, желудочных и других заболеваний. Черноморское побережье по своей красоте превосходит морские побережья многих стран.

Черноморское побережье по своей красоте превосходит морские побережья многих стран.

Россия богата также памятниками культуры. 24 ее объекта включены в Список всемирного наследия, в том числе Московский Кремль и Красная площадь; исторические центры Санкт-Петербурга и Новгорода; архитектурный ансамбль Троице-Сергиевой лавры; памятники Владимиро-Суздальской земли; историко-культурный комплекс Соловецких островов; погост Кижи.

[1] Максаковский В.П. Общая экономическая и социальная география. Курс лекций.М.: Инфра-М, 2010. С….

Страны-экспортеры пшеницы, страны-импортеры пшеницы

Материалы статьи включают в себя данные об экспорте и импорте пшеницы в мире в 2001-2014 гг., оценку на 2015 г. и прогноз до 2025 г., представлены рейтинги основных стран-экспортеров пшеницы и стран-импортеров пшеницы в 2014 году. Материал является частью энциклопедии агробизнеса от «АБ-Центр». Перейти на главную страницу энциклопедии можно по ссылке — Сельское хозяйство.

Статья подготовлена специалистами Экспертно-аналитического центра агробизнеса «АБ-Центр» в 2016 году на основе статистических и прогнозных данных Всемирной Торговой Организации (ВТО), Организации экономического сотрудничества и развития (ОЭСР), Министерства сельского хозяйства Соединенных Штатов (USDA), Федеральной Таможенной Службы РФ, Национального статистического комитета Республики Беларусь, Агентства Республики Казахстан по статистике. С актуальными и расширенными данными по российскому и мировому рынку зерна можно ознакомиться, перейдя по ссылке — Рынок зерна.

Экспорт пшеницы в мире

Общий объем экспорта пшеницы в мире в 2014 году, по данным ВТО, составил 175,2 млн тонн, что на 8,9% больше чем в 2013 году. За 5 лет (по отношению к 2009 году) мировая торговля пшеницей выросла на 15,1%, за 10 лет (к 2004 году) – на 46,2%, к 2001 году – на 50,9% или на 59,1 млн тонн.

Мировой экспорт пшеницы в 2015 году, по оценкам ОЭСР, находится на уровне 151 млн тонн. Прогнозы данной организации представляются сдержанными, так в 2016 году существенных изменений не ожидается, а к 2024 году прирост объемов мировой торговли пшеницей составит лишь 8,3% (в сравнении с 2015 годом).

Прогнозы данной организации представляются сдержанными, так в 2016 году существенных изменений не ожидается, а к 2024 году прирост объемов мировой торговли пшеницей составит лишь 8,3% (в сравнении с 2015 годом).

Прогнозные данные Минсельхоза США (USDA) показывают более динамичное развитие мировой торговли пшеницей. Так в 2015/2016 сельскохозяйственном году мировой экспорт пшеницы, по прогнозам данной организации, составит 155,5 млн тонн, что на 0,4% или на 0,6 млн тонн больше чем в 2014/2015 сельскохозяйственном году, а к 2024/2025 сельскохозяйственном году возрастет на 15,8% и в натуральном выражении составит 180 млн тонн.

Страны-экспортеры пшеницы

В 2014 году экспорт пшеницы осуществляли более 100 стран. При этом, в 7-ми странах мира объемы экспорта превысили 10 млн тонн.

На долю 10-ти крупнейших стран-экспортеров данной зерновой культуры в 2014 году пришлось 82,8% от мирового объема. Эти страны – США, Канада, Россия, Франция, Австралия, Германия, Украина, Румыния, Казахстан и Индия.

На долю ТОП-30 стран-экспортеров пшеницы в мире приходится 98,4% от общего объема экспорта. В ТОП-30 по итогам 2014 года, помимо вышеперечисленных стран, вошли Польша, Болгария, Литва, Чехия, Венгрия, Аргентина, Латвия, Мексика, Великобритания, ОАЭ, Уругвай, Австрия, Швеция, Словакия, Дания, Бельгия, Нидерланды, Испания, Греция и Молдавия.

Ниже представлены текущие и прогнозные тенденции экспорта пшеницы в крупнейших странах-экспортерах.

Экспорт пшеницы из США

США — основной экспортер пшеницы в мире. В 2014 году их доля в мировом экспорте данной зерновой культуры составила 14,6%, в натуральном выражении это 25,7 млн тонн. За 10 лет, по отношению к 2004 году, объемы экспорта пшеницы из США снизились на 18,8% или почти на 6,0 млн тонн. В соответствии с прогнозами USDA в ближайшие 10 лет объемы пшеницы, поставляемые на экспорт из США, к 2024/2025 сельскохозяйственному году, вырастут на 15,1% и будут находится в пределах 27,5-29,0 млн тонн. К 2024 году, по прогнозу ОЭСР, объемы экспорта пшеницы из США немного превысят 28 млн тонн.

В 2014 году экспортные поставки пшеницы из США, по данным ВТО, осуществлялись в 77 стран мира. Крупнейшие страны-получатели американской пшеницы – Япония (11,6% всех экспортных поставок из США), Мексика (11,4%), Бразилия (9,7%), Филиппины (9,2%) и Нигерия (8,7%). В ТОП-10 стран, помимо вышеперечисленных, также вошли Южная Корея, Китайский Тайбэй, Индонезия, Колумбия и Италия.

Экспорт пшеницы из Канады

Канада – второй по объемам поставщик пшеницы на мировом рынке. В 2014 году страна экспортировала 24,1 млн тонн пшеницы, что на 23,2% больше объемов, вывозимых в 2013 году. За 10 лет (по отношению к 2004 году) торговля пшеницей выросла на 59,7% или на 9,0 млн тонн. Хороший экспортный потенциал Канады обеспечен за счет относительно невысокого потребления пшеницы внутри страны. По данным USDA в 2014/2015 сельскохозяйственном году потребности страны в пшенице составили 9,8 млн тонн при том, что производство находилось на уровне 27,5 млн тонн, а импорт составил почти 0,5 млн тонн. В ближайшие 10 лет объемы экспорта пшеницы из Канады будут иметь тенденцию к сокращению. Потребление пшеницы на внутреннем рынке будет расти. К 2024/2025 сельскохозяйственному году объемы экспорта пшеницы могут снизиться на 11,8% до 19,7 млн тонн. По данным ОЭСР к 2024 году экспорт пшеницы из Канады будет на уровне 22,4 млн тонн.

В ближайшие 10 лет объемы экспорта пшеницы из Канады будут иметь тенденцию к сокращению. Потребление пшеницы на внутреннем рынке будет расти. К 2024/2025 сельскохозяйственному году объемы экспорта пшеницы могут снизиться на 11,8% до 19,7 млн тонн. По данным ОЭСР к 2024 году экспорт пшеницы из Канады будет на уровне 22,4 млн тонн.

В 2014 году Канада экспортировала пшеницу более чем в 70 стран мира. Крупнейшие страны-получатели – это США (14,2% всех экспортных поставок), Япония (7,4%), Италия (6,3%), Индонезия (5,8%) и Перу (5,2%). В ТОП-10 стран, помимо вышеперечисленных, также вошли Венесуэла, Колумбия, Мексика, Бангладеш и Алжир.

Экспорт пшеницы из России

В 2014 году Россия замыкает тройку крупнейших экспортеров пшеницы в мире, с объемами экспортных поставок, без учета торговли с Беларусью и Казахстаном, на уровне 22,1 млн тонн. Это на 60,4% или на 8,3 млн тонн больше аналогичного показателя за 2013 год. За 5 лет (по отношению к 2009 году) объемы экспорта российской пшеницы выросли на 32,1%, за 10 лет (к 2004 году) – на 373,4%, к 2001 году – в 13,5 раза. По итогам 2014 года в структуре мирового экспорта пшеницы доля России составила 12,6%.

По итогам 2014 года в структуре мирового экспорта пшеницы доля России составила 12,6%.

По данным ОЭСР объем экспорта пшеницы из России в 2015 году находится на уровне 18,3 млн тонн, оценка на 2016 год – на уровне 19 млн. тонн. По прогнозам той же организации, к 2024 году экспорт российской пшеницы вырастет на 27,2% и составит 23,3 млн тонн.

По данным USDA в 2014/2015 сельскохозяйственном году экспорт данной зерновой культуры из РФ находится на уровне 22,5 млн тонн, по предварительным оценкам на следующий год объемы могут снизиться на 17,2%. Что касается прогнозных данных, то они выглядят более оптимистично. В 2024/2025 сельскохозяйственном году объемы экспорта российской пшеницы достигнут 27,5 млн. тонн.

В 2014 году экспортные поставки российской пшеницы осуществлялись в 73 страны мира. Ключевыми странами-получателями в рассматриваемый период выступали Турция (19,9% всех экспортных поставок) и Египет (18,3%). В 10-ку крупнейших, помимо вышеперечисленных, также вошли Иран (6,2%), Йемен (4,4%), Азербайджан (4,2%), Судан (3,9%), Южная Африка (3,5%), Нигерия (3,2%), Грузия (2,8%) и Кения (2,4%). На долю других стран пришлось 31,3% от общего объема экспорта пшеницы из России.

На долю других стран пришлось 31,3% от общего объема экспорта пшеницы из России.

Экспорт пшеницы из Франции

Франция также является крупным экспортером пшеницы. В 2014 году объемы торговли данной зерновой культурой составили 20,4 млн тонн, что на 3,9% или на 0,8 млн тонн больше аналогичного показателя за 2013 год. За 5 лет (к 2009 году) объемы экспорта пшеницы из Франции выросли на 20,8%, за 10 лет – на 37,9%, к 2001 году – на 31,1%. По итогам 2014 года в структуре мирового экспорта пшеницы (ТОП-30) доля Франции составила 11,6%. Основными потребителями в рассматриваемый период выступали Алжир – 4,6 млн тонн, Нидерланды – 2,1 млн тонн, Марокко – 1,9 млн тонн, Бельгия – 1,8 млн тонн, Италия – 1,6 млн тонн, Испания – 1,5 млн тонн и Египет – 1,3 млн тонн. В больших объемах поставки также осуществлялись в Португалию, Кот-д’Ивуар, Сенегал, Германию, Йемен, Камерун, на Кубу, в Великобританию, Нигерию и ряд других стран. Всего пшеница из Франции вывозилась более чем в 80 стран мира.

Экспорт пшеницы из Австралии

В 2014 году объемы экспорта пшеницы из Австралии составил почти 18,3 млн тонн, что на 1,5% больше показателей за 2013 год. За 5-ть лет они снизились на 11,7%, за 10-ть – на 2,1%, к показателям 2001 года – на 0,2%. Доля Австралии в общем мировом объеме экспорта пшеницы в 2014 году составила 10,4%. Основными потребителями австралийской пшеницы в 2014 году стали Индонезия – 4,1 млн тонн, Вьетнам – 1,4 млн тонн, Китай – 1,2 млн тонн, Южная Корея – 1,1 млн тонн, Малайзия — 1,1 млн тонн, Иран — 1,1 млн тонн. Также поставки осуществлялись в Японию, Йемен, Ирак, Судан, на Филиппины, в Нигерию, Новую Зеландию, Таиланд, Кувейт, Саудовскую Аравию и в ряд других стран. Всего пшеница из Австралии вывозилась более чем в 50 стран мира.

Импорт пшеницы в мире

Объемы импорта пшеницы в мире в 2014 году, по данным ВТО, находились на уровне 163,3 млн тонн, что на 10,5% больше чем в 2013 году. За 5 лет (по отношению к 2009 году) импорт пшеницы в мире вырос на 25,5%, за 10 лет – на 49,8%, к 2001 году – на 55,1%.

Мировой импорт пшеницы в 2015 году, по оценкам ОЭСР, находится на уровне 150,9 млн тонн. Прогнозы данной организации на предстоящее десятилетие представляются сдержанными. В 2016 году существенных изменений не ожидается, а к 2024 году мировой импорт может вырасти на 9,1% (в сравнении с 2015 годом).

Прогнозные данные USDA, касательно мирового импорта пшеницы, выглядят более динамично. Так в 2015/2016 сельскохозяйственном году мировой импорт пшеницы, по прогнозам данной организации, составит 155,5 млн тонн, что на 0,4% или на 0,6 млн тонн больше чем в 2014/2015 сельскохозяйственном году, а к 2024/2025 с/х году возрастет на 14,0%, в натуральном выражении составит 180 млн тонн.

Ниже представлены текущие и прогнозные тенденции импорта пшеницы в крупнейших странах-импортерах.

Страны-импортеры пшеницы

В 2014 году, по данным ВТО, пшеницу импортировали 180 стран. При этом, в 4-х странах объемы импорта превысили 7 млн тонн.

На долю 10-ти крупнейших стран-импортеров данной зерновой культуры в 2014 году пришлось 38,1% от мирового объема импорта. Эти страны – Италия, Индонезия, Алжир, Иран, Мозамбик, Бразилия, Япония, Турция, Марокко и Испания.

Эти страны – Италия, Индонезия, Алжир, Иран, Мозамбик, Бразилия, Япония, Турция, Марокко и Испания.

На долю ТОП-30 стран-импортеров пшеницы в мире приходится 74,0%. В ТОП-30 по итогам 2014 года, помимо вышеперечисленных стран, вошли Мексика, Нидерланды, Германия, Южная Корея, Бельгия, ОАЭ, США, Йемен, Саудовская Аравия, Китай, Филиппины, Бангладеш, Нигерия, Вьетнам, Перу, Южная Африка, Колумбия, Великобритания, Судан, Венесуэла.

Импорт пшеницы в Италию

В 2014 году Италия становится крупнейшим импортером пшеницы с объемами ввоза на уровне 7,5 млн тонн, что на 29,5% или на 1,7 млн тонн больше ввозимых объемов в 2013 году. Доля Италии в мировом импорте пшеницы в 2014 году составила 4,6%. Ключевыми поставщиками пшеницы на итальянский рынок в 2014 году выступали Канада – 1,6 млн тонн и Франция – 1,5 млн. тонн. В больших объемах поставки пшеницы также осуществлялись из Австрии, Венгрии, Германии, США, Болгарии, Греции, Румынии, Украины, Словакии, Мексики, России и Австралии. Всего поставки пшеницы в Италию за рассматриваемый период, по данным ВТО, осуществлялись из 33-х стран.

Всего поставки пшеницы в Италию за рассматриваемый период, по данным ВТО, осуществлялись из 33-х стран.

Импорт пшеницы в Индонезию

Индонезия на второй строчке по объемам импорта пшеницы в 2014 году – 7,4 млн тонн, что на 10,3% больше ввезенных объемов за 2013 год. Доля Индонезии мировом импорте пшеницы в 2014 году составила 4,6%. Ключевым поставщиком пшеницы в Индонезию за рассматриваемый период остается Австралия – 4,0 млн тонн. В значительных объемах поставки осуществлялись из Канады – 1,4 млн тонн и США – почти 1,0 млн тонн. Также в больших объемах пшеницу завозили Индия, Украина, Россия. Всего в 2014 году пшеница завозилась в Индонезию, по данным ВТО, из 15-ти стран мира.

Импорт пшеницы в Алжир

Алжир замыкает тройку крупнейших по объему импортеров пшеницы в мире. В 2014 году страна ввезла 7,4 млн тонн данной зерновой культуры, что на 17,6% или на 1,1 млн тонн больше аналогичных показателей за 2013 год. Доля Алжира в общей структуре импорта пшеницы составила 4,5%. Ключевым поставщиком пшеницы в Алжир в 2014 году является Франция – 4,7 млн тонн. В больших объемах поставки также осуществлялись из Мексики, Канады, Германии, Польши, Швеции, Великобритании, США, Австралии, а также ряда других стран. Всего в 2014 году пшеница завозилась в Алжир, по данным ВТО, из 14-ти стран мира.

Ключевым поставщиком пшеницы в Алжир в 2014 году является Франция – 4,7 млн тонн. В больших объемах поставки также осуществлялись из Мексики, Канады, Германии, Польши, Швеции, Великобритании, США, Австралии, а также ряда других стран. Всего в 2014 году пшеница завозилась в Алжир, по данным ВТО, из 14-ти стран мира.

Импорт пшеницы в Иран

На четвертой строчке в рейтинге крупнейших стран-импортеров пшеницы в 2014 году расположился Иран, с объемами ввоза на уровне 7,1 млн тонн. Данными об объемах импорта пшеницы в 2013 году официальная статистика не располагает. Доля Ирана в мировой структуре импорта пшеницы в 2014 году составила 4,4%. Ключевыми поставщика пшеницы на иранский рынок в 2014 году стали Швейцария – 1,6 млн тонн и ОАЭ – 1,1 млн тонн. В крупных объемах пшеница также поставлялась из Германии, Турции, Великобритании, Нидерландов, Казахстана, России, Литвы, Австралии и ряда других стран. Всего в 2014 году пшеница завозилась в Иран, по данным ВТО, из 23-х стран мира.

Источник: Экспертно-аналитический центр агробизнеса «АБ-Центр» www.ab-centre.ru. При частичном или полном использовании материалов — активная гиперссылка на данную статью обязательна.

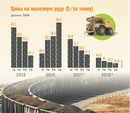

Рынок стали. Что нужно знать о секторе

Обзор рынка стали «для чайников»: мировые тенденции, ключевые участники, возможности для частного инвестора

Сталь является одним из самых востребованных металлических сплавов в современной промышленности. Ее основными составляющими выступают железо и углерод. Уникальный баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости.

Мировое производство стали в 2017 г. достигло 1,69 млрд тонн, из которых на азиатские страны пришлось 1,16 млрд тонн. Основным игроком на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия, а строчками ниже расположены США, Россия и Южная Корея.

С большим отрывом от лидера идут Япония и Индия, а строчками ниже расположены США, Россия и Южная Корея.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают баланс спроса и предложения на китайском рынке, уровень внутренних и экспортных цен, запасы на складах и принимаемые местными регуляторами решения. Для локальных рынков других регионов могут быть свои значимые факторы, и уровень цен на них может отличаться, но общемировые тренды задают именно сталелитейщики КНР.

Своим бурным развитием стальная промышленность Китая обязана государственной поддержке, благодаря которой в 2000-2013 гг. производство в стране выросло практически в 7 раз. Массивные государственные субсидии поддерживали постоянный рост производства в среднем на 50,1 млн тонн каждый год. Даже в кризисные 2008-2009 гг. темпы прироста производства стали оставались на положительной территории.

С 2013 г. темпы роста ВВП Китая начали замедляться, и внутренний спрос перестал поспевать за предложением. Производители стали из КНР наводнили мировые рынки дешевым экспортом, оказав давление на рыночные цены.

темпы роста ВВП Китая начали замедляться, и внутренний спрос перестал поспевать за предложением. Производители стали из КНР наводнили мировые рынки дешевым экспортом, оказав давление на рыночные цены.

Многие страны ответили на такую экспансию протекционистскими мерами, введя на поставки китайских металлов более 130 различных антидемпинговых пошлин. Чтобы стабилизировать уровень цен на стальную продукцию и сохранить торговые взаимоотношения с другими странами правительство Китая распорядилось сократить в 2016-2020 гг. сталелитейные мощности с целью убрать с рынка избыток предложения. С 2017 г. эта программа также была поддержана курсом на защиту экологии и снижение вредных выбросов в атмосферу.

Условия программы по сокращению мощностей не являются жестко фиксированными. В зависимости от текущей ситуации они могут гибко меняться. В каждой провинции могут действовать свои локальные ограничительные меры, эффективность которых сильно разнится. В зимний период, когда уровень вредных для экологии выбросов промышленных предприятий существенно возрастает, правительство обычно ужесточает меры по ограничению выпуски стали, что положительно влияет на котировки.

Уровень исполнения программы по сокращению сталелитейных мощностей в Китае является одной из ключевых тем на рынке, которая находится в фокусе внимания участников и оказывает существенное влияние на стальные цены. Информация о принимаемых ограничительных мерах в различных китайских провинциях и их эффективность формирует основную часть информационного фона на рынке стали.

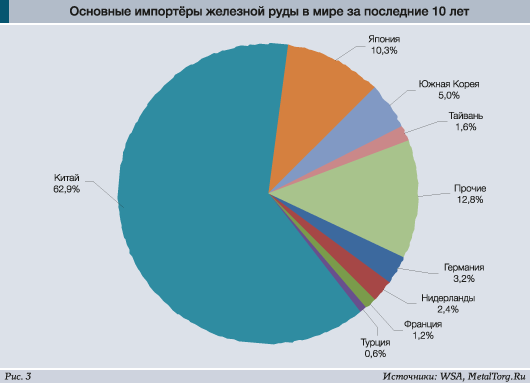

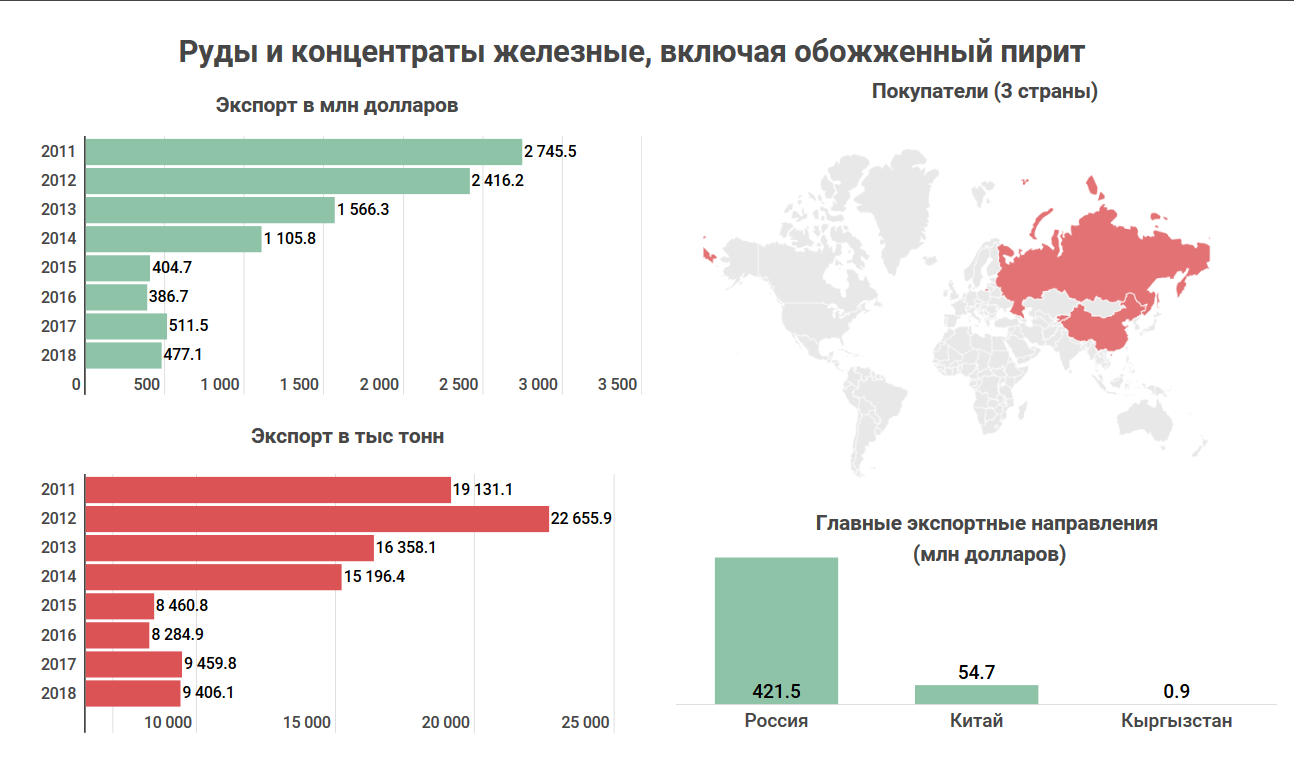

Из-за стремительного развития стальной отрасли добываемого в Китае сырья достаточно быстро стало не хватать для обеспечения бесперебойной работы сталелитейных предприятий. Сегодня значительная доля железной руды импортируется в КНР из других стран. Ключевыми поставщиками железной руды в Китай являются Австралия и Бразилия, совокупно обеспечивающие 85% всех поставок сырья в поднебесную.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса/предложения на сталь в Китае. Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

China steel production — уровень производства стали в Китае

China steel flats inventory — запасы плоского стального проката в Китае

China steel longs inventory — складские запасы сортового проката в Китае

China Iron Ore Inventory — складские запасы железной руды в Китае

Также важными являются статданные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

Стальная продукция является очень различной по своим характеристикам, геометрическим размерам и применению. Основную массу всей стальной продукции можно разделить на продукцию плоского проката (flat steel) и сортового проката (long steel). Из этих стандартизованных заготовок предприятиями следующего цикла в дальнейшем производятся готовые изделия.

Помимо этого, в отдельные категории выделяются горячекатанный прокат (hot roll coil) и холоднокатанный прокат (cold roll coil).

Разные категории стального проката пользуются спросом в различных отраслях промышленности, так что цены на них могут различаться. Каждой категории соответствует свое семейство срочных контрактов. Например, в строительстве широко используется стальная арматура (steel rebar), поэтому одним из основных индикаторов стальных цен на внутреннем рынке Китая является фьючерс на этот вид проката с кодом SRBcv1.

Значимым ценовым индикатором являются китайские экспортные цены на горячекатанный прокат (HRC China FOB). FOB (free on board) — означает условия поставки, при которых продавец выполнил свои обязательства в тот момент, когда растаможенный товар перешел через поручни судна в названном порту отгрузки.

FOB (free on board) — означает условия поставки, при которых продавец выполнил свои обязательства в тот момент, когда растаможенный товар перешел через поручни судна в названном порту отгрузки.

Для оценки общемировых цен на сталь единого бенчмарка нет. Для каждого региона поставок существуют свои финансовые инструменты, различающиеся в том числе по виду проката. Для примерной оценки динамики цен на первичное сырье можно использовать фьючерс на лом черных металлов на бирже LME (Steel Scrap Futures — SSCc1).

Цены на лом являются производными от цен на сталь и при этом быстрее реагируют на изменение конъюнктуры рынка, чем цены на первичное сырье — железную руду. Для оценки динамики цен на железную руду эффективнее всего использовать котировки австралийских контрактов Iron Ore Futures на бирже SGX.

Помимо прочего, стоит учитывать тот факт, что рынок стали тесно связан с рынком угля, который необходим для выплавки. Ключевым экспортером угля и железной руды является Австралия. Ведущим бенчмарком мирового угольного рынка является австралийский фьючерс на уголь с поставкой FOB.

Ведущим бенчмарком мирового угольного рынка является австралийский фьючерс на уголь с поставкой FOB.

Актуальные тренды на мировом рынке стали

Ключевой темой 2018 г. на рынке стали, как и многих других сырьевых товаров, являются разгорающиеся торговые войны между США и другими странами, включая Китай. Жесткие протекционистские меры американского президента Дональда Трампа стали причиной роста волатильности на рынках. Масштабные торговые пошлины на импорт в США и неопределенность относительно ответных шагов других государств создают серьезную угрозу для роста мировой экономики. Высокая волатильность и отсутствие ясных перспектив не дает предприятиям отрасли возможности для уверенного планирования своей деятельности и инвестиций в производство.

Цены на стальной лом на LME активно снижаются с рекордных мартовских значений после введения правительством США 25% торговых пошлин на импорт стали. Сильная волна распродаж прошла по итогам августа, когда в продолжение протекционистской политики штаты ввели новые пошлины на товары из Китая на $23 млрд, что привело к эскалации конфликта между державами. В сентябре США и Китай вновь обменялись пошлинами на товары суммой $200 млрд и $60 млрд соответственно.

В сентябре США и Китай вновь обменялись пошлинами на товары суммой $200 млрд и $60 млрд соответственно.

Окончательный итог противостояния, как и следующие шаги его участников, остается неопределенным. В этой ситуации прогноз цен на сырьевые товары становится задачей со слишком большим количеством неизвестных, но ясно одно: в случае затяжных торговых войн велика вероятность замедления мировой экономики и темпов роста спроса на сырьевые товары. В результате цены на сталь будут оставаться под давлением и рассчитывать на их устойчивый подъем в среднесрочной перспективе не приходится.

Российские производители стали

В России различают внутренние цены на сталь и экспортные (FOB «Черное море») отдельно на арматуру и горячекатанный прокат. Внутренние цены традиционно имеют премию к экспортным, которые в свою очередь тесно связаны с общемировыми трендами.

Всего в 2017 г. металлургические компании РФ произвели 71,3 млн тонн стали. Основными игроками российского рынка сталелитейной промышленности являются компании Северсталь, НЛМК, ММК, ТМК, ЧТПЗ, Евраз и Металлоинвест. Для частного инвестора наибольший интерес представляют первые четыре, так как их акции торгуются на Московской бирже и имеют достаточную ликвидность. При этом ТМК часто рассматривается отдельно, так как специализируется в основном на трубной продукции. Акции Евраза также достаточно ликвидны, но не листингованы на Мосбирже и доступны только на Лондонской бирже LSE.