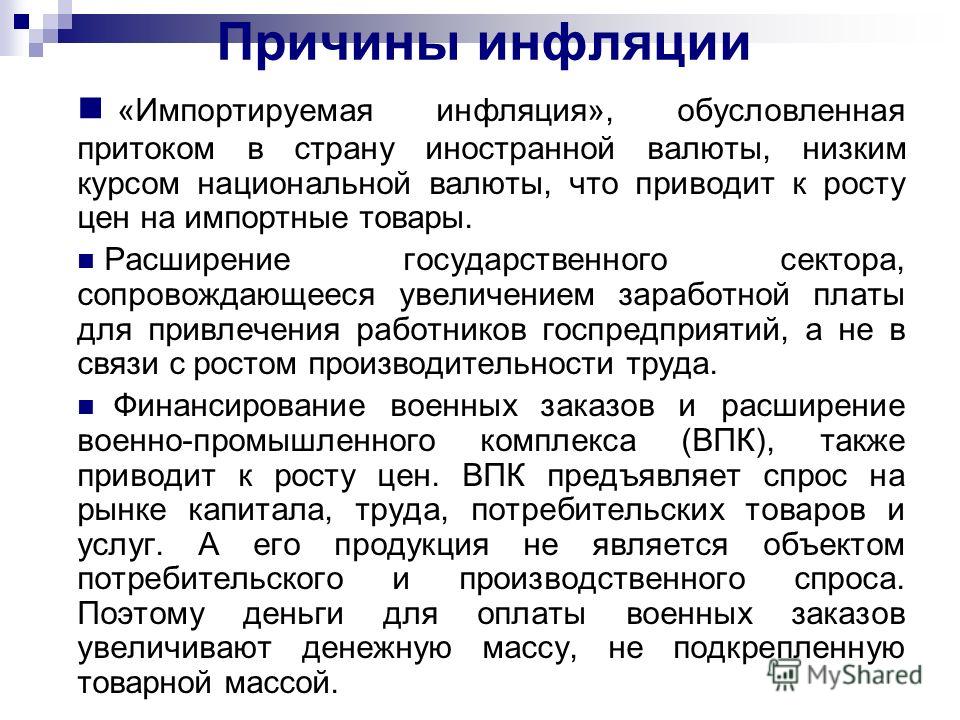

Заполни таблицу «Кто страдает и выигрывает от инфляции?».

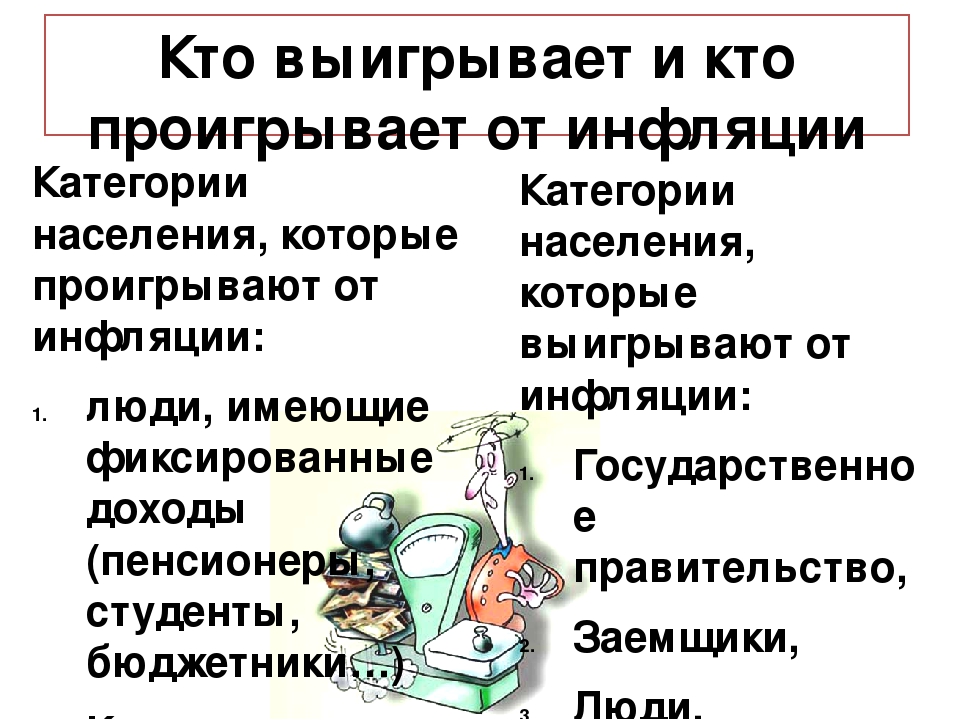

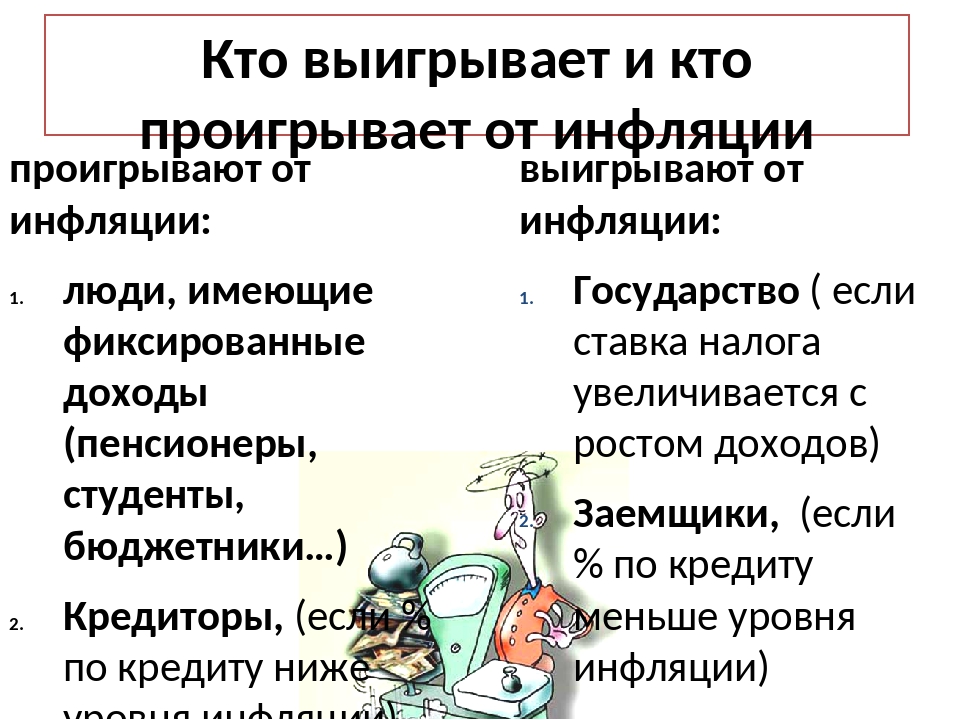

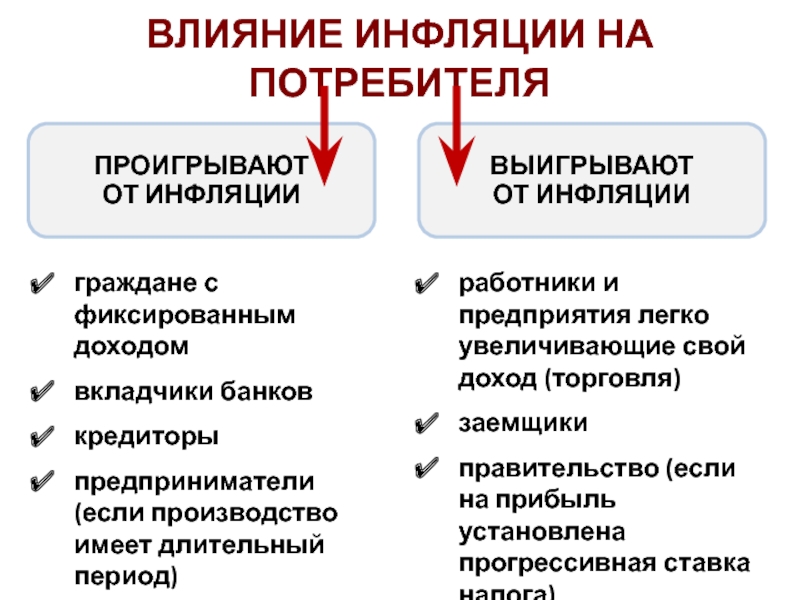

Те, кто страдает от инфляции. В основном страдают от инфляции граждане с фиксированным доходом, вкладчики, кредиторы и предприниматели.Граждане, имеющие фиксированный доход

В период инфляции растет стоимость жизни. Поэтому приходится зарабатывать больше, чтобы сохранить прежний жизненный уровень. На сколько же необходимо увеличить свои доходы? По крайней мере, на величину уровня инфляции. Другими словами, если стоимость жизни возрастет на 10%, то тому, кто имел 40 000 годового дохода в предыдущем году, необходимо будет в следующем году зарабатывать 44 000 (40 000 + 10%) только для того, чтобы остаться на прежнем уровне потребления. Некоторые группы людей, как, например, те, кто живет на пенсию по старости, не имеют возможности увеличить свой доход, чтобы противостоять инфляции. В результате жизненный уровень этой категории потребителей снижается. Для защиты этой части населения выплаты по социальному страхованию корректируются в соответствии с инфляцией.

Вкладчики

Некоторые люди вкладывают свои деньги в срочные счета или ценные бумаги, которые гарантируют фиксированный уровень дохода с них. Пока уровень дохода меньше, чем уровень инфляции, покупательная способность вложенных денег будет снижаться.

Кредиторы

Те, кто одалживает свои деньги, оказывается в той же ситуации, что и вкладчики. Если в тот период, в течение которого деньги отданы в кредит, уровень инфляции растет, то деньги, возвращенные по долгу, будут стоить меньше, чем первоначально. Это произойдет, конечно, лишь в том случае, если проценты по кредиту не превышают существующего уровня инфляции.

Бизнес страдает от инфляции, так как последняя влечет за собой неуверенность и делает прогнозирование расходов слишком сложным для менеджеров.

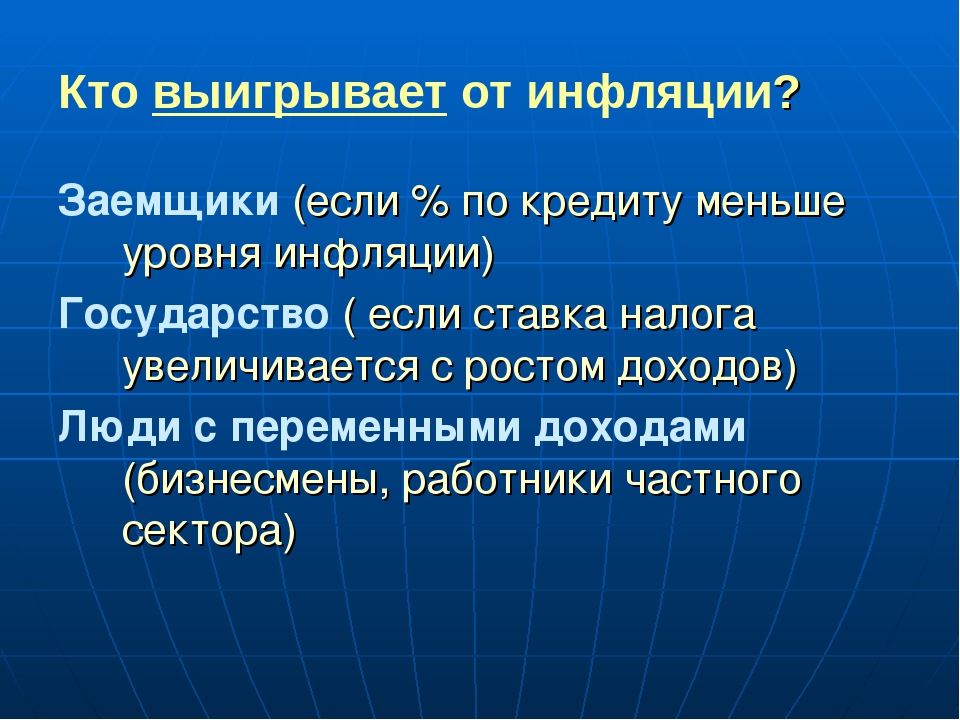

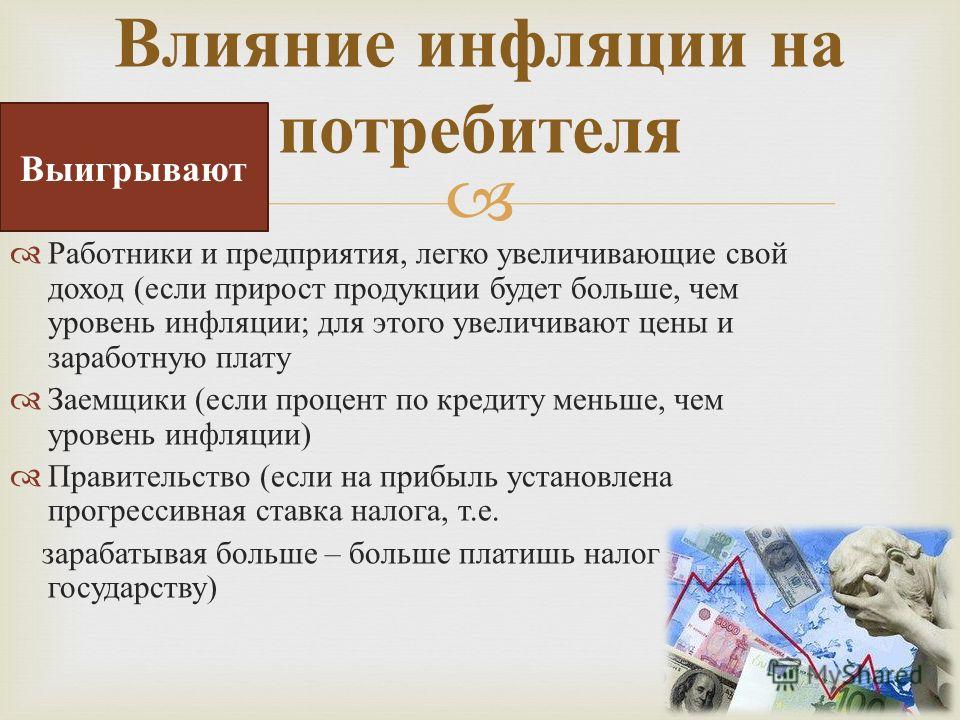

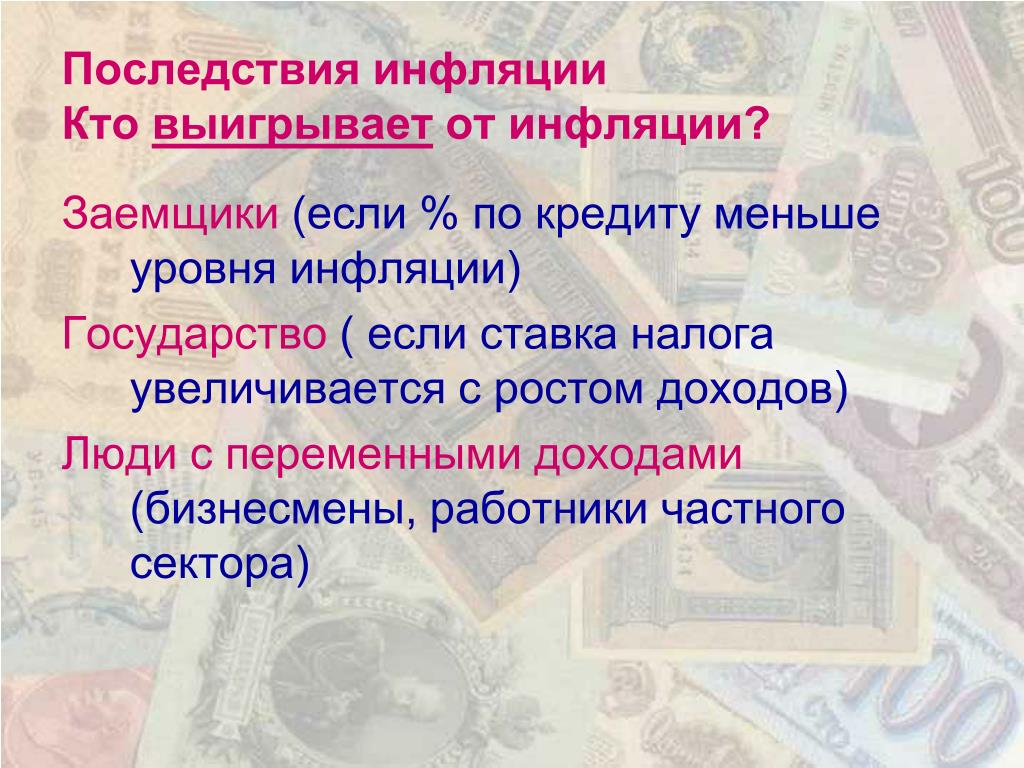

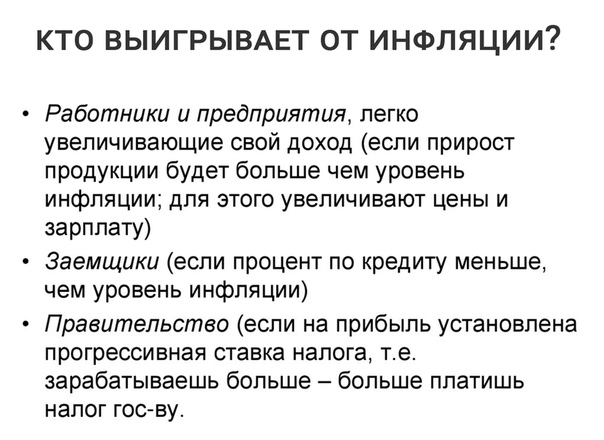

Кто выигрывает от инфляции? От инфляции выигрывают те, кто может легко увеличить свой доход, те, кто берет в кредит, а также правительство. И вот почему:

Те, кто может легко увеличить свой доход

Представители отдельных профессий и видов деятельности предпочитают увеличивать цены и заработную плату в период инфляции больше, чем в другое время. Если прирост продукции будет больше, чем уровень инфляции, то эти люди будут чувствовать себя намного лучше, чем до повышения цен. Примером может служить торговля драгоценностями. Во время инфляции стоимость драгоценностей в общей массе растет быстрее, чем стоимость жизни. Результат — более высокие прибыли от продаж за эти периоды.

Если прирост продукции будет больше, чем уровень инфляции, то эти люди будут чувствовать себя намного лучше, чем до повышения цен. Примером может служить торговля драгоценностями. Во время инфляции стоимость драгоценностей в общей массе растет быстрее, чем стоимость жизни. Результат — более высокие прибыли от продаж за эти периоды.

Те, кто берет в кредит в период инфляции, вернут деньги, которые будут стоить меньше, чем в момент дачи кредита. Если процент по кредиту меньше, чем уровень инфляции, то владелец кредита выиграет на разнице.

Бедные ощущают инфляцию почти в два раза острее богатых — Российская газета

С начала нынешнего года потребительские цены в России выросли уже на 9,4 процента, подсчитали в Росстате. В прошлом году за тот же период жизнь в стране подорожала только на 5,6 процента. При этом с начала августа цены в стране не росли вообще, чего нельзя сказать об августе 2014 года.

Кроме того, в первом полугодии, установил Росстат, наименее обеспеченных людей в России стало больше, но и богатых при этом поубавилось. Но это не означает, что они несут одно бремя возникших в последнее время проблем в отечественной экономике.

Но это не означает, что они несут одно бремя возникших в последнее время проблем в отечественной экономике.

Тот же рост цен, как выясняется, вовсе неодинаков для богатых и бедных. И хотя точные подсчеты по слоям населения и влиянию на них инфляции провести сложно, совершенно очевидно: во время трудностей в экономике страдают все, но бедные обречены беднеть сильнее.

Это происходит из-за того, что малообеспеченные россияне тратятся в основном вовсе не на предметы роскоши и даже не на бытовую технику. Львиную долю собственных доходов они просто проедают, возможностей купить что-то еще не так много. И это при том, что цены на продовольствие вовсе не стоят на месте.

Свои проблемы есть, конечно. и у более обеспеченных россиян. Однако богатые люди в нашей стране не беднеют, их просто становится меньше.

Такие выводы делают эксперты «РГ» и предлагают собственные варианты, как помочь наиболее нуждающимся семьям.

Игорь Николаев, доктор экономических наук, директор Института стратегического анализа ФБК:

— По моим подсчетам, сейчас инфляция для разных слоев населения отличается раза в полтора-два — то есть богатые ощущают рост цен с начала года примерно на 7 процентов, тогда как бедные на 12 процентов и более.

Проблема в том, что важнейшая особенность потребительской корзины бедных состоит в их значительно больших тратах именно на продовольствие. И это естественно: кушать хочется всегда, а с покупкой бытовой техники можно и подождать.

У нас в целом по стране расходы на продовольствие в структуре потребительских трат населения составляют примерно 30 процентов. При этом есть масса людей, чьи расходы на питание превышают 50 процентов доходов. И это довольно большие цифры, потому что в развитых странах на эти же цели тратят 15-20 процентов. Но опять же — надо смотреть, как дорожают те продукты, которые потребляют малоимущие, а не мраморная говядина или фуа-гра.

По итогам первого квартала выяснилось, что 22,9 миллиона человек в России имеют доходы ниже прожиточного минимума (год назад аналогичный показатель равнялся 19,8 миллиона человек). Это отбрасывает нас к показателям 2005-2006 годов. Конечно, еще не 90-е или начало 2000-х, когда было 40 миллионов бедных. Так что масштабы пока не те. Но факт тревожный. Через 2-3 года имеющихся «загашников» в виде Резервного фонда и Фонда национального благосостояния стране может уже и не хватить.

Насчет того, стоит ли помогать бедным? Я сторонник менять ситуацию в целом. Люди должны иметь возможность заработать сами, и государство просто не должно им в этом мешать. Более того — оно должно им в этом помогать, максимально упрощая получение возможности зарабатывать. В этой связи можно вспомнить указ о свободе торговли от 1992 года. Мы помним эту вакханалию свободного рынка с ее издержками. Но людям надо дать возможность и выживать самим, получая хоть какие-то доходы.

То же самое относится и в целом к предпринимательству. Дайте свободу той же торговле. Не претендуйте вообще ни на какие деньги от тех, кто хоть как-то самостоятельно пытается решить свои проблемы, — шабашники, самозанятые и т. д. От этих людей, «зараженных» предпринимательством, власти гораздо больше получат потом, когда ситуация в экономике выправится. Однако у меня большие сомнения насчет того, что власти на это пойдут, хотя это и необходимо.

Дайте свободу той же торговле. Не претендуйте вообще ни на какие деньги от тех, кто хоть как-то самостоятельно пытается решить свои проблемы, — шабашники, самозанятые и т. д. От этих людей, «зараженных» предпринимательством, власти гораздо больше получат потом, когда ситуация в экономике выправится. Однако у меня большие сомнения насчет того, что власти на это пойдут, хотя это и необходимо.

Есть, правда, еще предложение выдать малоимущим продуктовые карточки по американскому образцу. Считаю, что такой шаг будет психологическим ударом по населению. У нас в стране слишком многие помнят, что такое продуктовые карточки, карточки покупателя и т.п. Так что их введение в том или ином виде будет воспринято однозначно: наступили такие тяжелые времена, что дальше, мягко говоря, уже некуда. Это признание наступившего коллапса, которого, к счастью, пока нет.

Карточки надо вводить, когда в экономике все нормально, как ни парадоксально это звучит. У нас в лучшие времена, когда нефть стоила больше 100 долларов за баррель, было около 15 миллионов граждан, которые еле сводили концы с концами.

Много и по справедливости говорилось в последнее время о структурных реформах. Пора переходить к делу: четко определиться, какие реформы проводить, и не затягивать с этим. Кроме того, надо считать, к чему приводят те или иные решения. Если от этих действий будет становиться хуже, причем именно беднейшим слоям населения, то делать этого не следует. Должен быть холодный экономический расчет.

Вячеслав Бобков, доктор экономических наук, генеральный директор Всероссийского центра уровня жизни:

— Наш Центр в своей работе выделяет пять слоев населения по доходам. Наименее обеспеченные люди — это те, чьи доходы ниже одного бюджета прожиточного минимума. Низкообеспеченные — их доходы от 1 до 3 бюджетов. Ниже среднего — от 3 до 7 бюджетов. Средний слой — от 7 до 11 бюджетов. И, наконец, высокий обеспеченный слой населения — от 11 бюджетов прожиточного минимума и выше.

Если взять первые два слоя, то по итогам первого квартала они увеличились на 5 процентов. Остальные слои за два года «сжались». Больше всего потеряли средний класс — он уменьшился на 2,2 процента и богатые — на 2,5.

Что с этим делать? Наращивать адресную социальную поддержку, вводить продуктовые карточки? В отличие от своего коллеги я считаю, что продовольственные талоны для наименее обеспеченных — нормальная мера.

Покупатель с низким достатком получает продукты в определенных магазинах и только продукцию отечественного производителя. Тем самым осуществляется поддержка людей и стимулируется производство. Весь вопрос в размерах и охвате этой помощью. Эта практика оправдала себя в ряде стран и российских регионов и как схема на кризисный период вполне приемлема.

Вторая схема, которую, по-моему, надо развивать, — социальный контракт. Не просто давать государственную помощь, а под обязательства переобучения или обеспечение дополнительного производства товаров и услуг — та же индивидуально-трудовая деятельность, или фермерство.

То есть дать человеку не рыбу, а удочку. Вас выводят из понятия «иждивенец»: вам дают на некий период деньги, а вы за этот период обязуетесь выйти из состава этой группы людей, которая живет на государственные деньги. То есть человек становится полноценным участником рынка труда — либо за счет повышения собственной квалификации, либо за счет развития личного подсобного хозяйства и так далее.

Государство должно думать не только о тех средствах, которые оно выделяет, но еще и том, как создать новые рабочие места для тех, кто дает обязательства выйти из своей «ниши». К сожалению, сегодня только 2 процента государственной социальной помощи осуществляется по принципу социального контракта.

Нельзя допускать ухудшения ситуации с уровнем жизни, надо ее хотя бы стабилизировать. И исходить из того, что затраты на людей — это не первоочередные затраты. Но есть такое понятие, как платежеспособный спрос, что всю экономику начинают развивать конечные доходы людей. Что такое ВВП? Это сумма доходов населения страны — зарплаты, предпринимательские доходы, ренты, пенсии и др. И если мы их тормозим, то о чем можно вести речь, когда стимулов для развития экономики у производителя просто не остается?

И если мы их тормозим, то о чем можно вести речь, когда стимулов для развития экономики у производителя просто не остается?

Инфографика РГ/Антон Переплетчиков/Роман Маркелов

Инфляция

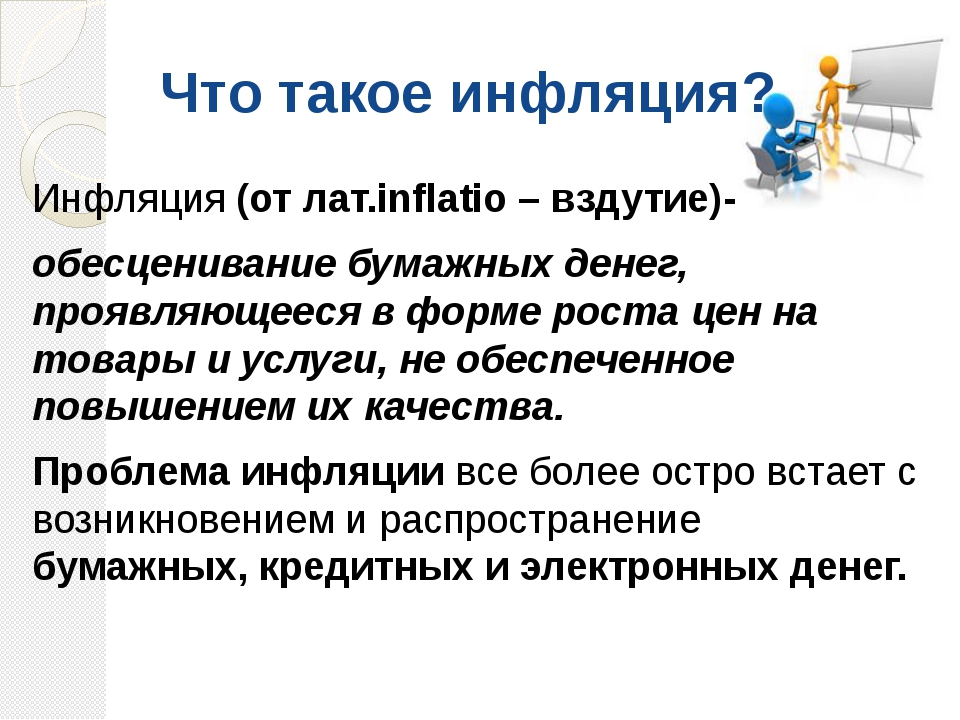

В современном обществе слово «инфляция» знакомо, наверное, даже детям детсадовского возраста. Увы, но мы постоянно сталкиваемся с этим малоприятным явлением. Что же такое инфляция, почему она происходит, кто страдает от инфляции и как можно защитить от неё наши доходы? В этом мы и попытаемся сегодня разобраться.

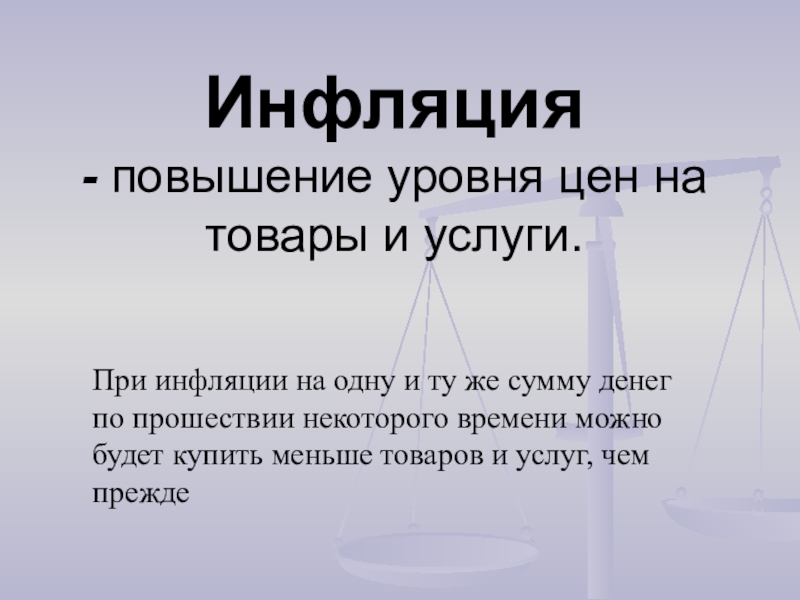

Что такое инфляция?

В

буквальном переводе с итальянского слово инфляция (inflatio)

означает «вздутие». Вздутие цен. Цены на товары растут,

и мы уже не можем приобретать их в прежнем количестве. Инфляция – это повышение

общего уровня цен на товары и услуги. Иначе можно сказать, что инфляция

– это снижение покупательной способности денег, их обесценивание.

Что же происходит с деньгами, почему они утрачивают часть своей реальной стоимости?

Прежде всего, давайте вспомним, что деньги – это тоже товар. И обращаются они в экономике по тем же рыночным законам, что и все остальные товары: закону спроса и предложения. Если количество какого-либо товара резко увеличится, то цена его снизиться. С такой причиной обесценивания денег, как бы они ни выглядели, люди сталкивались уже в древности.

Когда в 6 – 4 веках до н. э. после войн с Персией и походов Александра Македонского в Древней Греции увеличилось количество драгоценных металлов, цены на товары выросли примерно в пять раз.

То

же самое произошло и с «ракушечными» деньгами африканцев в конце

Средневековья. Европейцы во время своих морских экспедиций обнаружили

остров, на котором находились россыпи этих самых ракушек, и стали

кораблями привозить их в Африку, чтобы обменять на золото, слоновую

кость и другие товары.

Но и самим европейцам пришлось столкнуться с «революцией цен» в 16 веке. После открытия Америки в Европу хлынул поток золота и серебра. Увеличилась и добыча серебра в Венгрии, Чехии и Германии. Если в конце 15 века, по оценкам историков, весь мировой запас золота и серебра не превышал семи тысяч тонн, то в течение 16 века в Европу было ввезено около 23 тысяч тонн серебра и 755 тонн золота. В результате, к концу 16 века цены выросли в 2,5 – 4 раза. Продолжался их рост в 17 веке. Один итальянец с горечью записал в своём дневнике: «Раньше мы ходили на рынок с кошельком, и покупали большую корзину продуктов. Теперь деньги мы носим в корзине, а то, что можно на них купить, умещается в кошельке».

Причиной

обесценивания денег могла стать и политика государства. Например,

ещё римские императоры занимались так сказать «порчей» денег.

То есть приказывали чеканить римские монеты – динарии – не

из чистого серебра, а смеси его с другими металлами. И если при

Нероне в середине 1 века к серебру примешивали 5 – 10% неблагородных

металлов, то в начале 3 века – более 50%, а при императоре Диоклетиане в конце

3 века динарий уже состоял из чистой меди. В результате цены за этот

период выросли почти в 30 раз.

И если при

Нероне в середине 1 века к серебру примешивали 5 – 10% неблагородных

металлов, то в начале 3 века – более 50%, а при императоре Диоклетиане в конце

3 века динарий уже состоял из чистой меди. В результате цены за этот

период выросли почти в 30 раз.

Иногда правители поступали более примитивно. Монета «обстригалась» по кругу, то есть становилась легче и дешевле, но продолжала обращаться, как и прежде. А из настриженных кусочков металла выплавлялись дополнительные деньги. Что бы не допустить такой стрижки, на гурт, то есть ребро монеты, стали наносить узор или надпись.

Современным правительствам «портить» деньги гораздо проще. Когда деньги стали бумажными, достаточно было запустить печатный станок.

Так,

например, правительство Германии во время Первой мировой войны и после

неё в огромных количествах печатало бумажные деньги – марки. В

условиях экономического кризиса, а после поражения в войне – ещё и

огромного долга перед странами-победительницами, государство

не нашло другого способа покрывать свои расходы, обеспечивать выплату заработной

платы. Если в 1914 г. 1 американский доллар меняли на 4,2 немецких марки,

то в ноябре 1923 г. для этого было необходимо уже 4,2 триллиона марок. Инфляция

в этом году составила в Германии 3 миллиона 250 тысяч % в месяц, то есть цены

удваивались каждые 49 часов.

В

условиях экономического кризиса, а после поражения в войне – ещё и

огромного долга перед странами-победительницами, государство

не нашло другого способа покрывать свои расходы, обеспечивать выплату заработной

платы. Если в 1914 г. 1 американский доллар меняли на 4,2 немецких марки,

то в ноябре 1923 г. для этого было необходимо уже 4,2 триллиона марок. Инфляция

в этом году составила в Германии 3 миллиона 250 тысяч % в месяц, то есть цены

удваивались каждые 49 часов.

Мировой рекорд инфляции поставила Зимбабве. В октябре 2008 г. удвоение цен происходило примерно через 1,5 часа.

Схожая

ситуация, хотя и в значительно меньших масштабах, сложилась в 1990-х годах в

России. Из-за резкого увеличения количества денег в обращении

в 1991 г. цены выросли на 230%, в 1992 г. – на 1730%, в 1993 г. инфляция

составила 1020%.

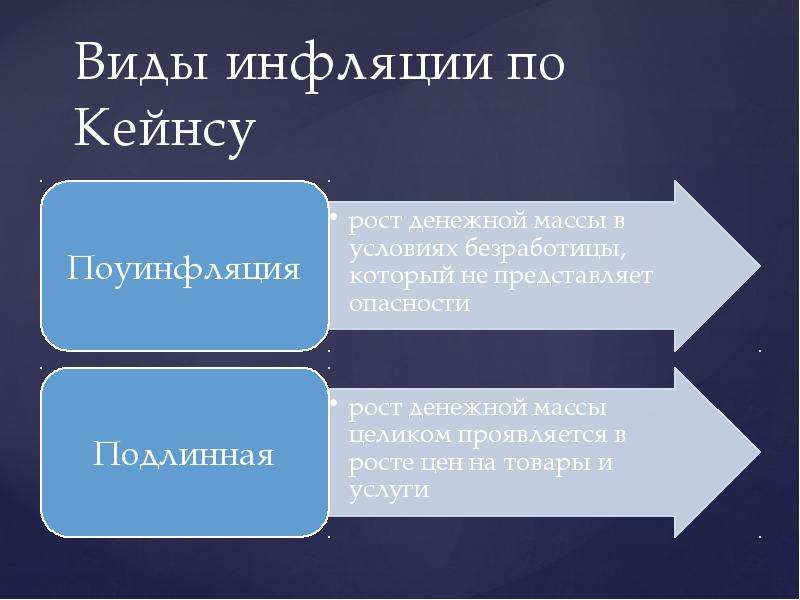

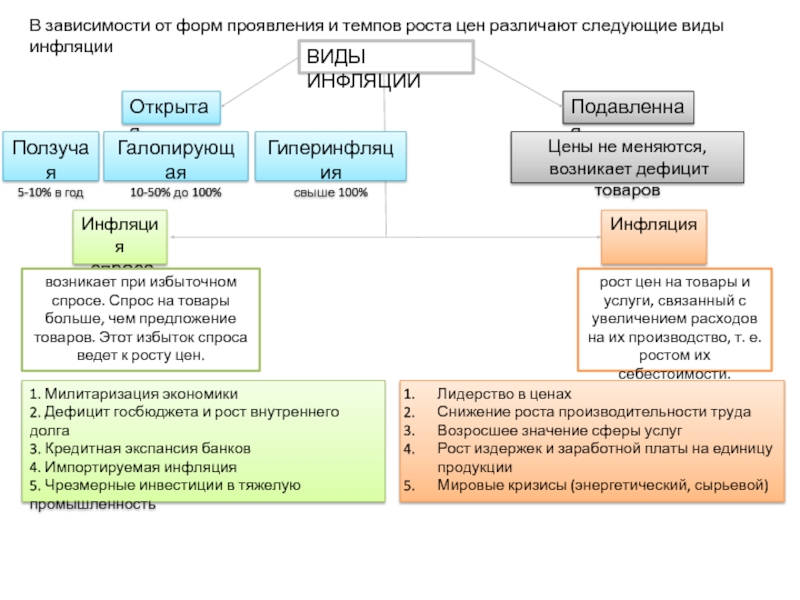

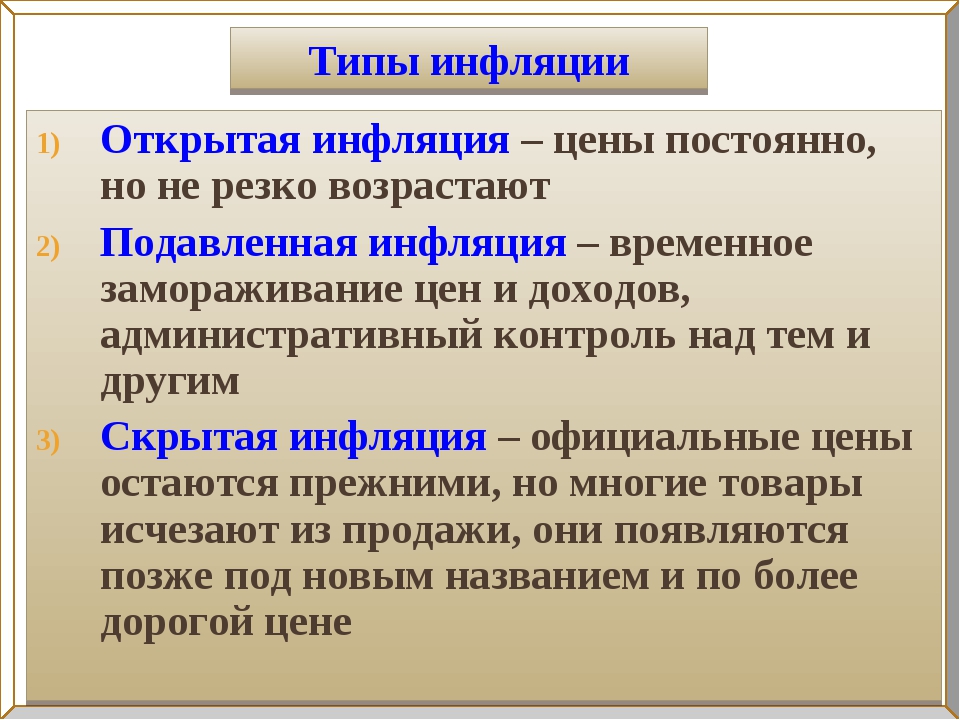

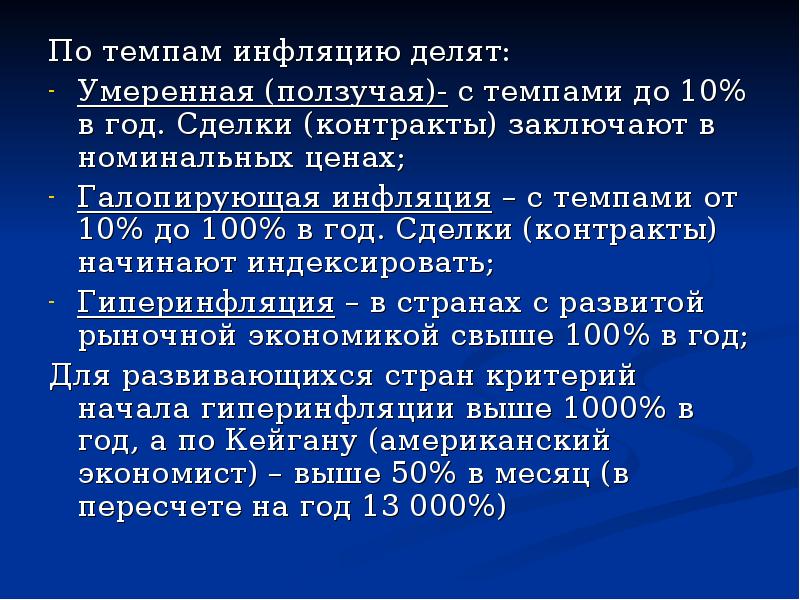

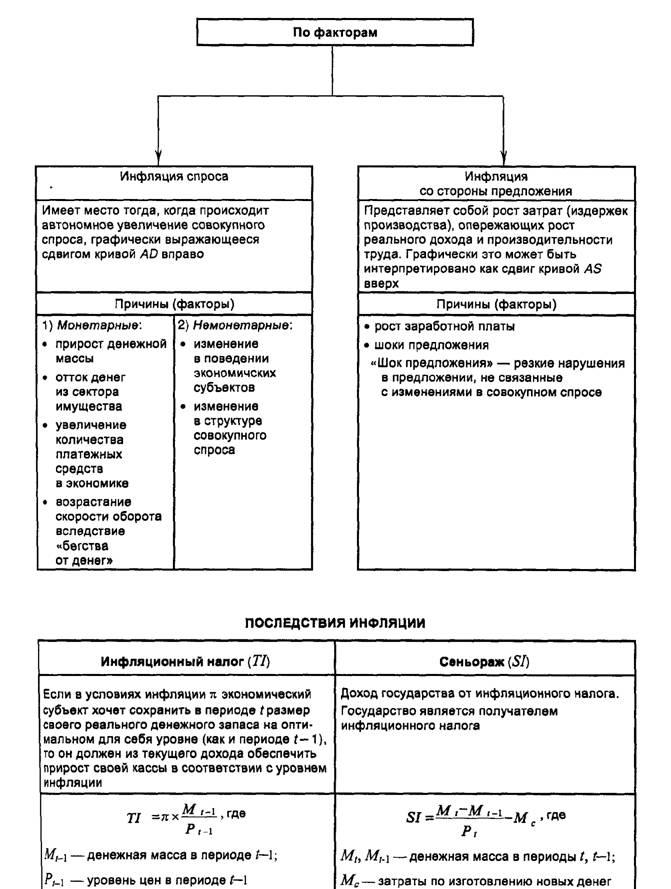

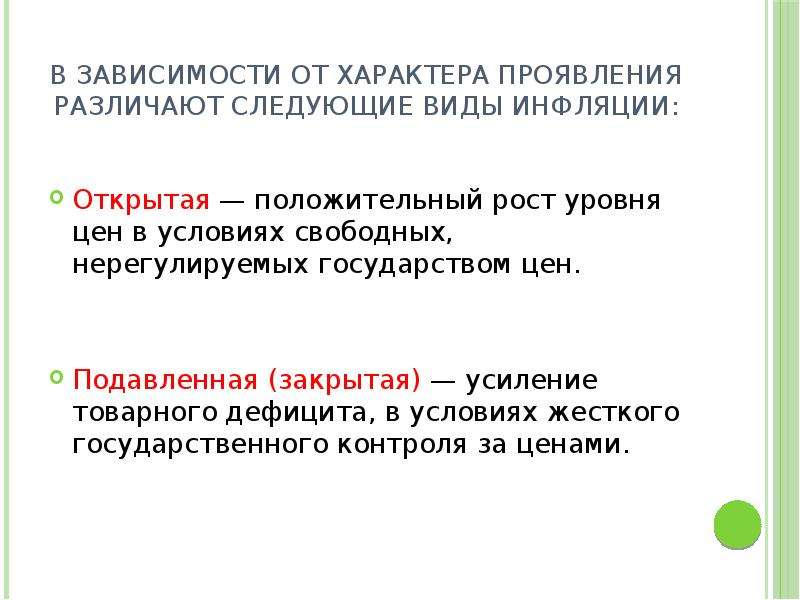

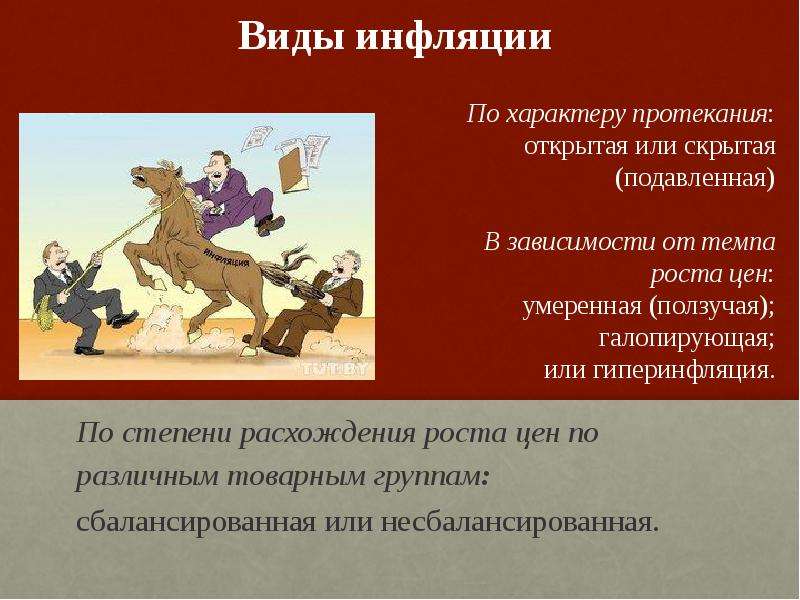

Виды инфляции

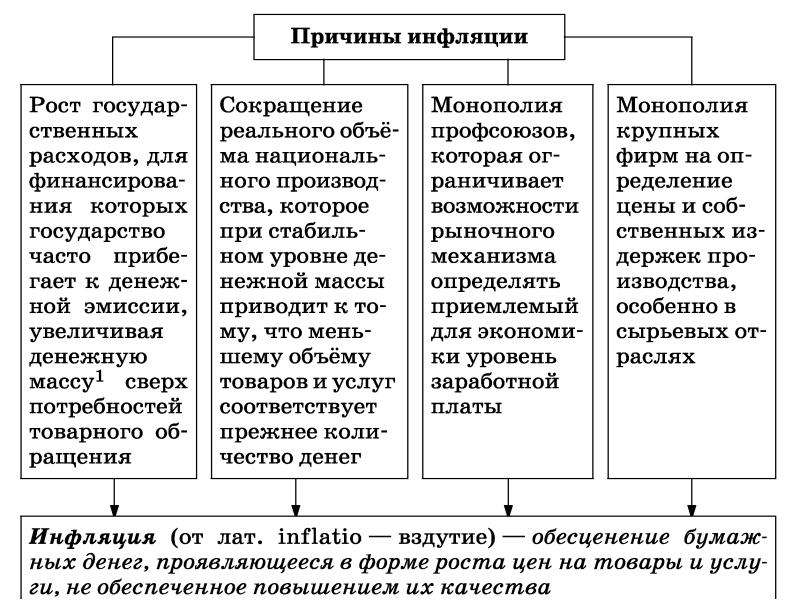

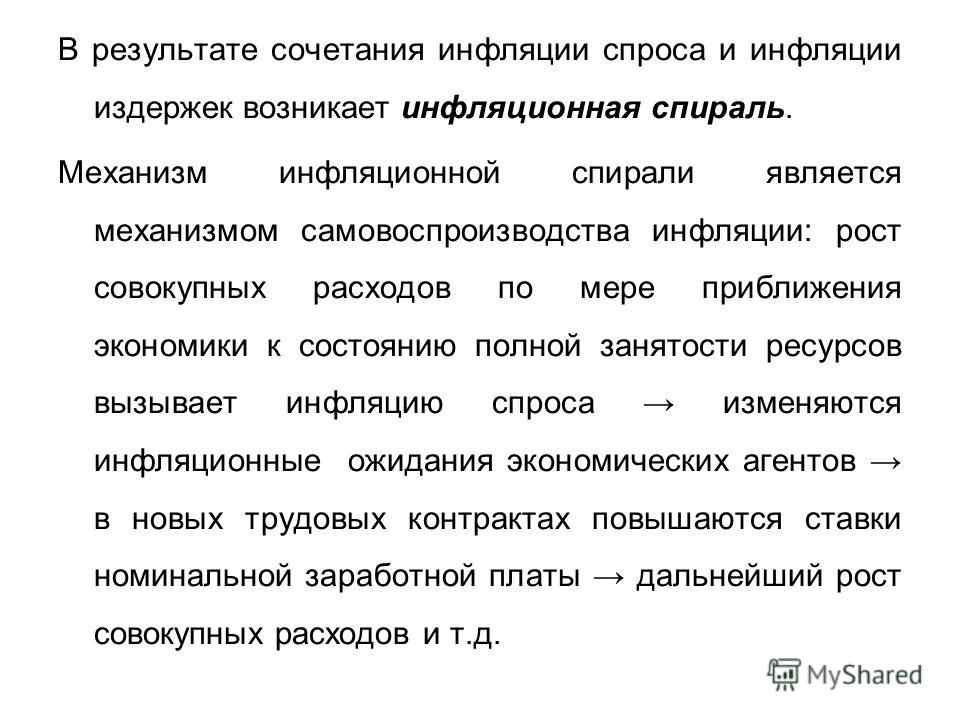

Увеличение выпуска бумажных денег может быть и оправданным. Если растёт производство товаров, то и денег должно стать больше, иначе возникнут трудности с товарообменом. Если же количество денег на руках у населения выросло, а объём производства остался прежним, мы говорим об инфляции спроса. Повышается спрос на товары, и цены на них растут.

Но порождать инфляцию могут и другие факторы. Экономисты выделяют инфляцию издержек: цены на товары растут, так как увеличиваются затраты на их производство.

Бывает также инфляция ожидания. Покупатели, ожидая роста цен, покупают больше товаров впрок – и цены растут.

При

отсутствии конкуренции на рынке может возникнуть монополистическая

инфляция. Корпорациям, которые контролируют выпуск и продажу

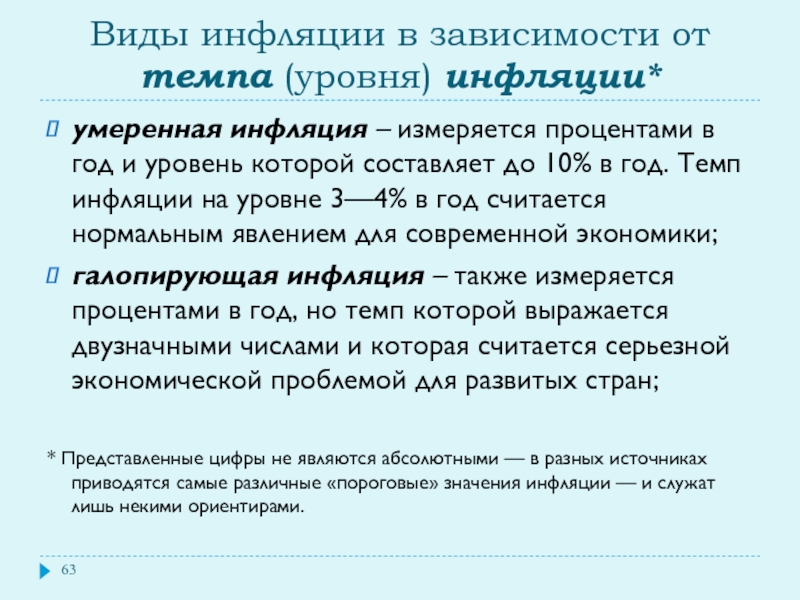

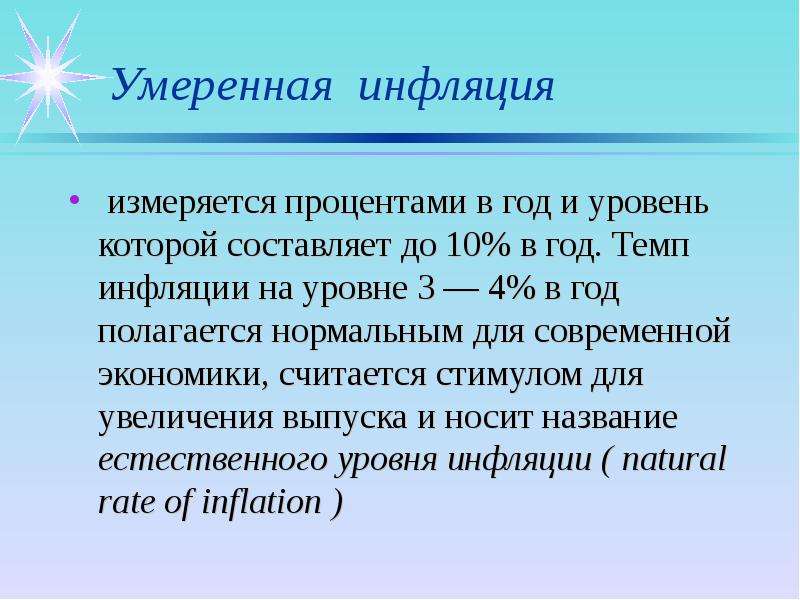

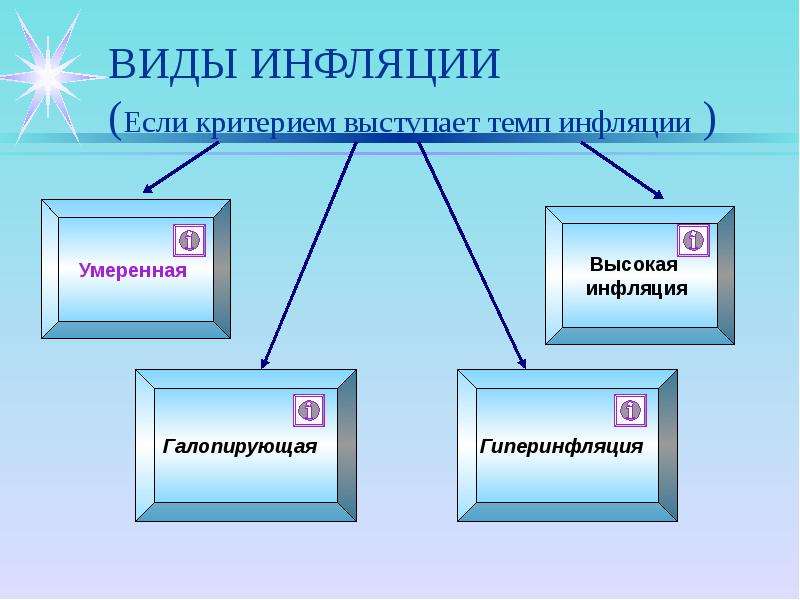

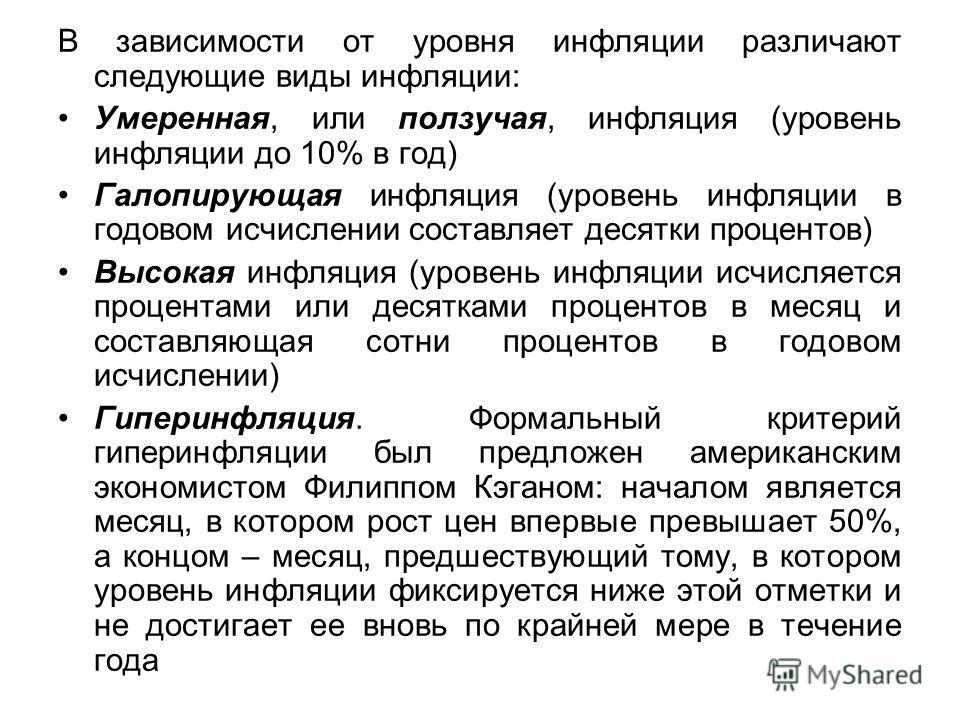

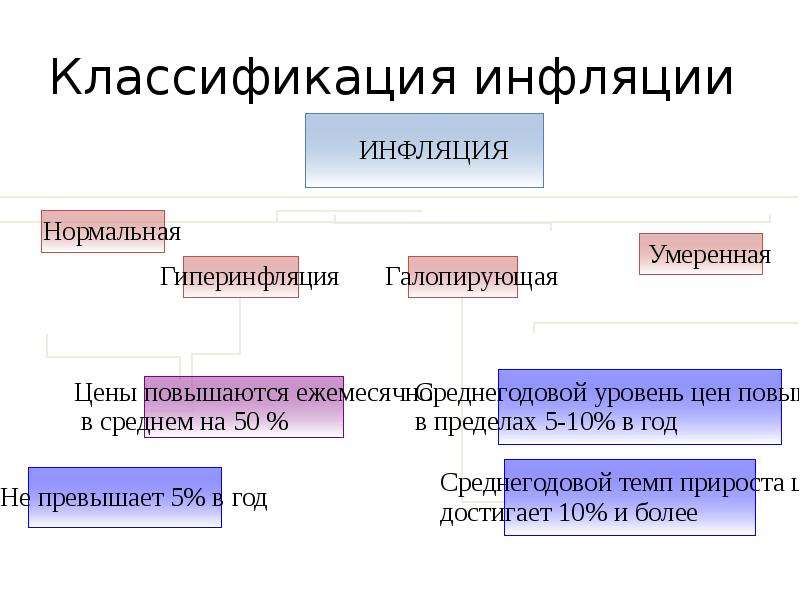

какой-либо Различают также виды инфляции по темпам роста цен. Когда инфляция

превышает 200% в год, мы говорим о гиперинфляции. Галопирующая

инфляция означает рост цен от 20 до 200 % в год. Если инфляция

ограничивается 10% в год, то её считают умеренной.

Когда инфляция

превышает 200% в год, мы говорим о гиперинфляции. Галопирующая

инфляция означает рост цен от 20 до 200 % в год. Если инфляция

ограничивается 10% в год, то её считают умеренной.

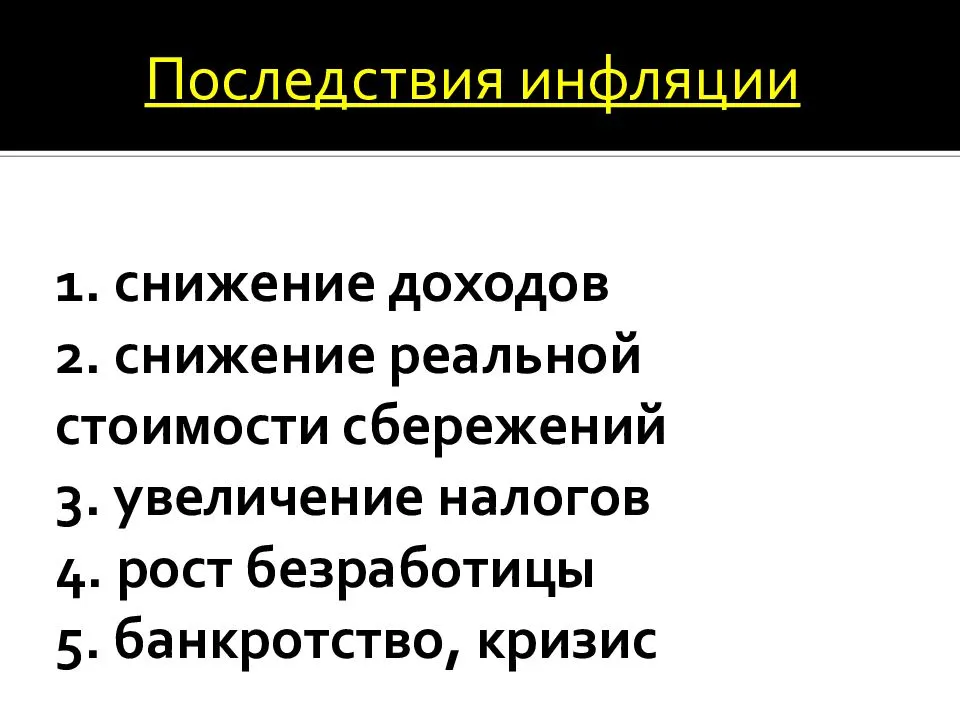

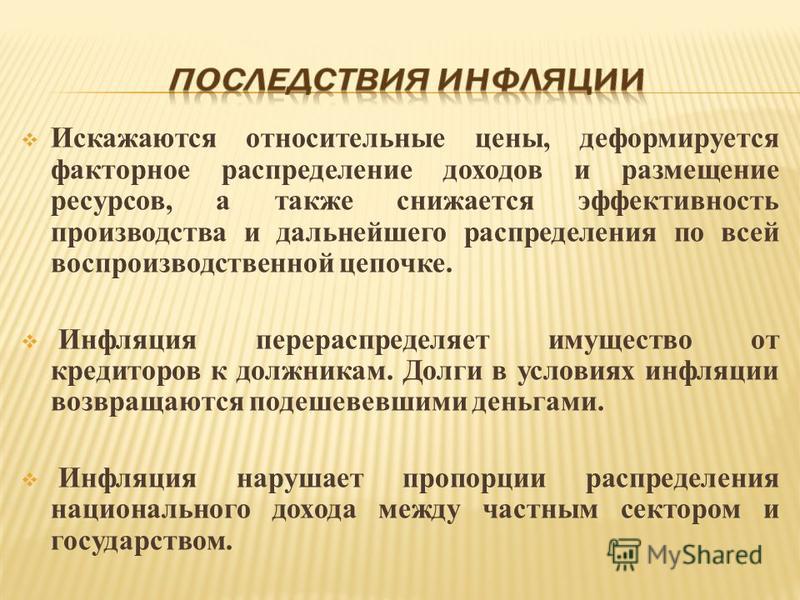

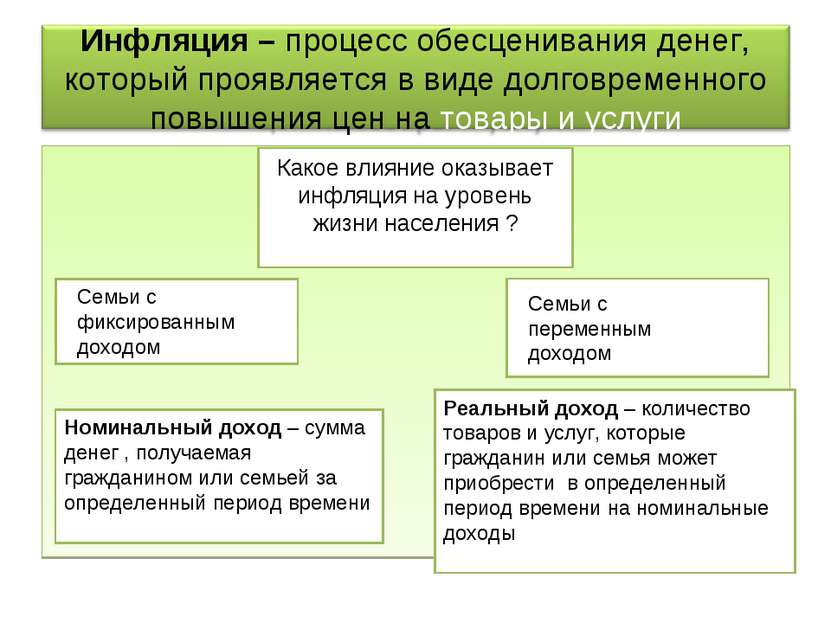

Последствия инфляции

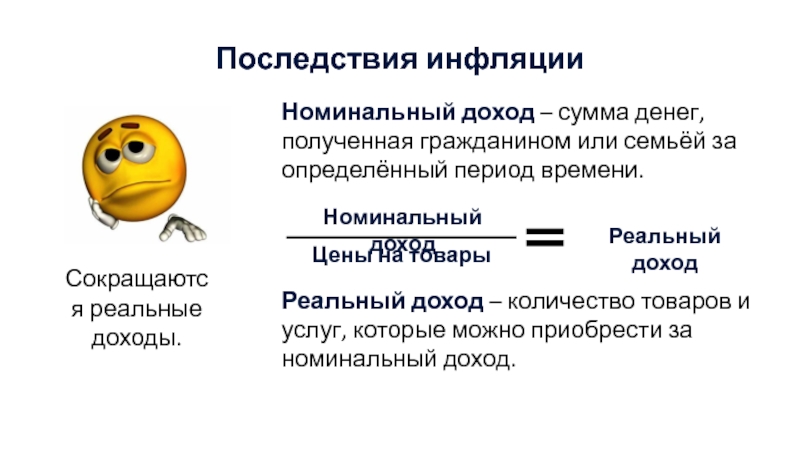

Жертвами и заложниками инфляции становятся потребители, производители и государство. Сокращаются реальные доходы людей, хотя номинальные могут расти. Что означают эти термины?

Номинальный

доход – это сумма денег, полученная гражданином или семьёй

за определённый период времени: месяц или год. Сама по себе величина номинального

дохода не может служить показателем благосостояния. Её необходимо

соотнести с существующими ценами на товары. Получится показатель,

представляющий собой количество товаров и услуг, которые можно

приобрести за номинальные доходы. Этот показатель и называется реальными

доходом.

Реальный доход – это относительная величина. Её можно получить, поделив номинальный доход на цены товаров. Реальный доход может определяться в количестве телевизоров, килограммах конфет, количеством оплаченных минут разговоров в мобильных сетях и так далее.

Рост номинальных доходов далеко не всегда означает рост доходов реальных. Представим себе, что заработная плата в течение года увеличилась на 20 %, а цены за этот же период – на 50%. Получается, что на более высокую зарплату можно купить товаров на 20 % меньше, чем на прежнюю. Как мы это подсчитали?

Попробуем

ещё раз вместе. Зарплата повысилась на 20%, то есть стала составлять

120% по сравнению с прежней. Новые цены составили 150% по сравнению со

старыми. Реальные доходы, как мы говорили, это соотношение

номинальных доходов с ценами на товары и услуги. Делим 120 на 150 и

умножаем на 100%, получаем 80%. Это и есть реальные доходы в конце года,

если сравнивать с началом. Так и есть: на новую зарплату можно купить товаров

на 1/5 (то есть на 20%) меньше, чем покупали на старую.

Это и есть реальные доходы в конце года,

если сравнивать с началом. Так и есть: на новую зарплату можно купить товаров

на 1/5 (то есть на 20%) меньше, чем покупали на старую.

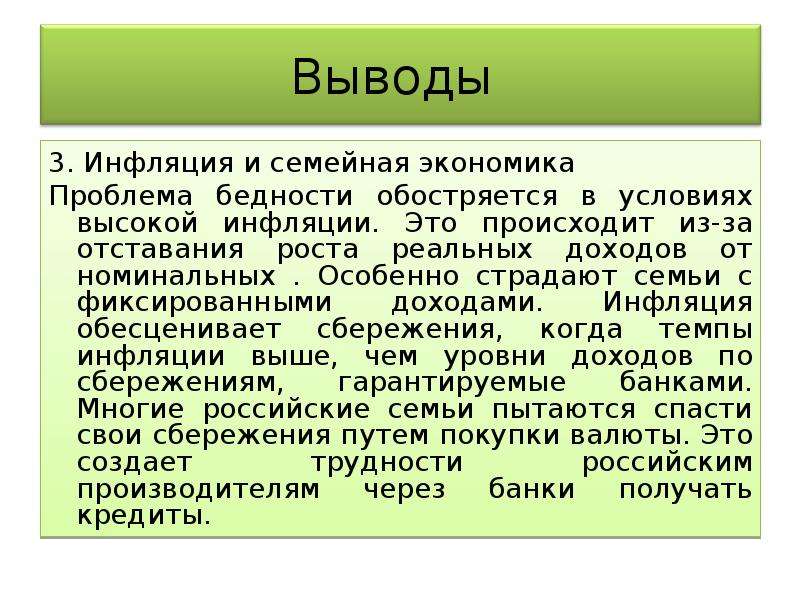

Таким образом, инфляция обесценивает личные сбережения человека, уменьшает возможности удовлетворения потребностей. Особенно это касается тех людей, чьи доходы фиксированы: работников бюджетной сферы, пенсионеров, студентов.

Последствия инфляции

Большой

урон наносит инфляция и государственному бюджету. Налогов

в него поступает столько, сколько запланировано, но это уже обесцененные

деньги. Государство не может в полном объёме оплачивать свои текущие

расходы, в том числе социальные программы: финансировать

здравоохранения, образования, оказывать помощь нуждающимся, помогать

безработным. В обществе растёт социальная напряжённость.

Страдают от инфляции и производители. Из-за снижения спроса на товары и услуги падают объёмы производства, уменьшается приток капиталовложений. Трудно становится планировать свою деятельность, ведь бывает очень трудно предсказать, на сколько именно вырастут цены.

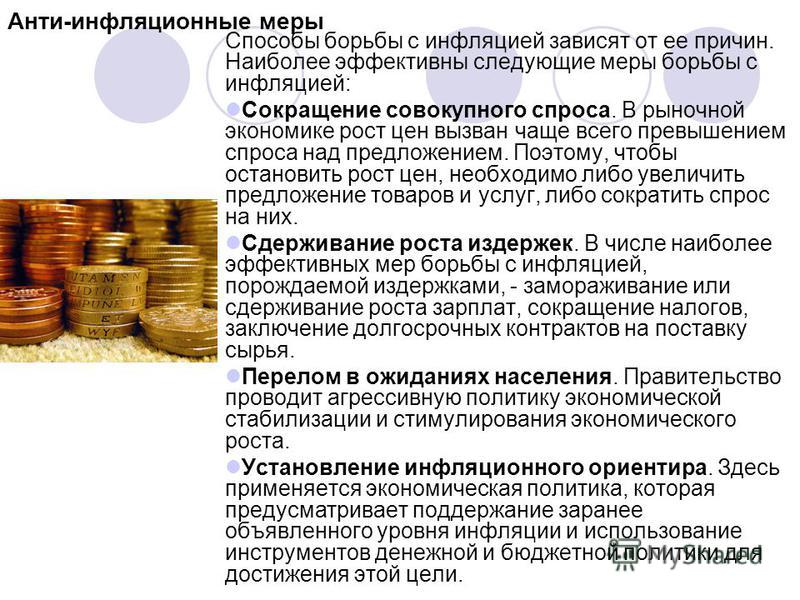

Поэтому одной из важнейших задач экономической политики государства является борьба с инфляцией, укрепление национальной валюты. О направлениях и способах этой борьбы вы будете говорить позже. А сейчас поговорим о том, как можно защитить от инфляции свои личные доходы.

Способы сбережения доходов

Во

многих семьях доходы делятся на две части. Одна из них

расходуется на повседневное потребление, а другая образует сбережения.

Деньги откладываются, чтобы приобрести дорогостоящие товары или на

случай особых обстоятельств, когда потребуются непредвиденные расходы.

Способы сбережения доходов

Но просто хранить эти деньги дома не совсем благоразумно. Из-за высокой инфляции их ценность постоянно уменьшается. Деньги необходимо инвестировать во что-то, что способно приносить доход.

Можно, например, открыть в банке сберегательный счёт. Если банковский процент по вкладам будет выше темпов инфляции, то ваши деньги приумножатся не только в номинальном, но и в реальном выражении.

Можно вложить свободные средства в производство, создав или расширив свой собственный бизнес, или купив акции надёжных компаний.

Хорошими инвестициями можно считать покупку недвижимости. Цены на землю и жильё могут время от времени и снижаться, но на протяжении длительных периодов они устойчиво растут.

Но

самыми лучшими вложениями, которые вы можете использовать, это инвестиции

в себя: получение качественного образования, освоение новых навыков

в будущем. Высокий уровень профессиональной квалификации, дополнительное

образование позволяет повысить шансы на получение высокооплачиваемой

работы и отличную карьеру.

Высокий уровень профессиональной квалификации, дополнительное

образование позволяет повысить шансы на получение высокооплачиваемой

работы и отличную карьеру.

«Инфляция — это единственная форма наказания без законного основания», — американский экономист, лауреат Нобелевской премии Милтон Фридман.

Жизнь при низкой инфляции: что ждет российскую экономику :: РБК Pro

Российская инфляция уже четвертый год находится на исторически низком уровне. Даже повышение НДС и дестабилизация рубля в 2018 и 2020 годах не смогли изменить ситуацию и вывести ее за пределы 5,5%. Хорошо это или нет для российского бизнеса?

Специалисты компании «Эксперт РА» проанализировали влияние низкой инфляции на российскую экономику и бизнес в целом. РБК Pro публикует краткие выводы из исследования. С полным текстом можно ознакомиться в конце статьи.

С полным текстом можно ознакомиться в конце статьи.

Региональная и отраслевая специфика

Уровень инфляции существенно различается по регионам и по отраслям. Например, в июле 2020-го годовая инфляция в Камчатском крае составила 1,7% годовых, а в Амурской области — 5,3%. Устойчивое отличие в темпах инфляции наблюдается для регионов ДВФО и Северного Кавказа — у них традиционно более высокая, а прочие региональные различия не проявляются постоянно. Однако постепенно разброс значений в регионах сокращается.

В условиях низкой общероссийской инфляции опасения вызывают регионы с не выше средней, а с очень низкой инфляцией. Из-за специфики вычислений может оказаться, что в реальности вместо небольшой инфляции, 1–2%, присутствует дефляция. А она имеет массу негативных последствий для экономики.

Отраслевые различия темпов инфляции проявляются более стабильно: ценообразование в разных отраслях неоднородно. Так, рост цен производителей в отрасли добычи металлических руд составил 19,7% за полгода (в июне 2020-го по сравнению с декабрем 2019-го). При этом все отрасли, связанные с добычей и производством нефти, испытали сильную дефляцию — минус 29,1% за полгода в отрасли добычи сырой нефти и природного газа, минус 11,2% в отрасли производства кокса и нефтепродуктов. Однако и в промышленных секторах, не связанных с производством нефти, наблюдалась дефляция: например, в отрасли добычи угля за год (июнь 2020-го к июню 2019-го) она была в размере 23,2%.

При этом все отрасли, связанные с добычей и производством нефти, испытали сильную дефляцию — минус 29,1% за полгода в отрасли добычи сырой нефти и природного газа, минус 11,2% в отрасли производства кокса и нефтепродуктов. Однако и в промышленных секторах, не связанных с производством нефти, наблюдалась дефляция: например, в отрасли добычи угля за год (июнь 2020-го к июню 2019-го) она была в размере 23,2%.

Таким образом, часть российских отраслей живет в условиях дефляции, сталкиваясь со всеми ее негативными последствиями. Если для сырьевых отраслей, зависимых от экспорта, сильные колебания цен и маржи — это норма и такая специфика заложена в бизнес-моделях, то для отраслей, ориентированных на потребительский и инвестиционный спрос, с низкой рентабельностью дефляция может привести к серьезной деградации. Эксперты ожидают максимального давления именно в этих сегментах в ближайшие месяцы, что может привести к цепочкам негативных последствий.

Последствия для кредитной и инвестиционной активности

Кто страдает и выигрывает от инфляции – Mimmo Attademo Fotografo

Кто страдает и выигрывает от инфляции

Стимулированию роста экономики отдается приоритет, но при этом страдает ценовая стабильность», — добавляет Миронюк из «Фридом Финанс». «Ослабление рубля уже подтолкнуло рост цен на непродовольственные товары. За июнь-сентябрь курс доллара вырос на 10,6%, курс евро –на sixteen,8%.

«Ослабление рубля уже подтолкнуло рост цен на непродовольственные товары. За июнь-сентябрь курс доллара вырос на 10,6%, курс евро –на sixteen,8%.

Насколько возможно введение базового дохода в России — в материале RT. От разговора с менеджером меня отвлек громкий веселый смех. Оказалось, это другой сотрудник банка предложил клиенту – мужчине среднего возраста положить рубли на пополняемый депозит под 3% годовых. Объяснение менеджера такой ставки было простым – низкие ставки по вкладам оттого, что в стране потребительская инфляция стала ниже 4% годовых. Утверждение о столь низкой инфляции вызвало у клиента грустную улыбку.

Часть компаний и граждан смогут рефинансировать старые кредиты, но те, кто такой возможности не получат или ей не воспользуются, окажутся в крайне тяжелом положении. При низкой инфляции низкие ставки могут оказаться миражом.

На этом фоне председатель партии «Единая Россия» Дмитрий Медведев предложил властям рассмотреть введение минимального гарантированного дохода для граждан независимо от их рода деятельности и экономического статуса. Как полагают эксперты, инициатива обеспечит социальную стабильность, а также позволит усилить потребительский спрос и снизить уровень бедности. Тем не менее специалисты предупреждают о рисках увеличения безработицы, инфляции и дефицита бюджета.

Как полагают эксперты, инициатива обеспечит социальную стабильность, а также позволит усилить потребительский спрос и снизить уровень бедности. Тем не менее специалисты предупреждают о рисках увеличения безработицы, инфляции и дефицита бюджета.

Валютный фактор продолжит довлеть над инфляцией и в октябре», — добавляет Коган. «Рост цен на бензин, будет обусловлен изменением биржевых котировок. Сезонный фактор традиционно повлияет на постепенный рост стоимости плодоовощной продукции в октябре и ноябре. «Сезонное снижение цен на услуги пассажирского транспорта и на санаторно-оздоровительные услуги в сентябре этого года оказалось более выраженным, чем в предшествующие годы», — отмечает Минэкономразвития.

Чиновники начали спорить об отрицательных сторонах низкого роста цен еще в конце прошлого – 2019 – года и не могут прийти к консенсусу до сих пор. Санкции и девальвация рубля привели к тому, что уже в сентябре инфляция превысила официальный прогноз Минэкономразвития и обновила трёхлетний максимум. Сохранение тенденции к ослаблению рубля должно обеспечить дальнейший рост годовой инфляции, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе». Во-вторых, и это тоже в чистом виде психология, все мы фиксируем внимание на чем-то экстраординарном https://777azino.com.ru.

Сохранение тенденции к ослаблению рубля должно обеспечить дальнейший рост годовой инфляции, отметили эксперты Центра развития НИУ ВШЭ в очередном бюллетене «Новые Комментарии о государстве и бизнесе». Во-вторых, и это тоже в чистом виде психология, все мы фиксируем внимание на чем-то экстраординарном https://777azino.com.ru.

Стабилизация цен стала одним из главных экономических достижений в истории современной России. Но лечение болезни оказалось связано с неприятными побочными эффектами. С высокой вероятностью победа над инфляцией приведет к замедлению инвестактивности, дальнейшему расхождению уровня развития регионов и росту социальной напряженности, предупреждают эксперты.

Вслед за инфляцией, как правило, снижаются процентные ставки. Но если ставки снизились медленнее инфляции, то выгода может быть условной. Россия остается одним из мировых исключений, когда даже при мягкой денежно-кредитной политике реальные ставки (то есть номинальные ставки минус инфляция) оказываются в положительной зоне. Скорее всего, ставки будут превышать инфляцию и «халявы» ждать не стоит. Ипотека под 6,5% годовых лучше ипотеки под 12% (льготная ставка в 2015 году), но при инфляции в three,5% эта выгода относительная.

Скорее всего, ставки будут превышать инфляцию и «халявы» ждать не стоит. Ипотека под 6,5% годовых лучше ипотеки под 12% (льготная ставка в 2015 году), но при инфляции в three,5% эта выгода относительная.

При более высокой инфляции реальный уровень задолженности постепенно снижался сам по себе. При устойчиво низкой инфляции так не произойдет, и обслуживать корпоративные долги станет сложнее. В результате кредитное качество заемщиков снижается и происходит относительный рост долговой нагрузки.

Притом, что вкладчики выражают недовольство снижающимися ставками, низкая инфляция в целом выгодна кредиторам, а не заемщикам, собственникам, а не арендаторам – и также способствует расслоению общества. Рост потребительских цен с 11 по 17 августа был нулевым после снижения на zero,1% неделей ранее, сообщает Росстат.

В сентябре 2020 года стоимость услуг снизилась на 4,7% месяц к месяцу, а в сентябре 2019 года на 7% месяц к месяцу. «Умеренное увеличение темпов роста цен наблюдалось по товарным группам со значительной долей импорта, включая электротовары, легковые автомобили, одежду и обувь», — говорится в отчете Минэкономразвития. Многие отрасли промышленности закладывают большие колебания цен на сырье или же постоянное снижение цен в свои бизнес модели, но такая стабильность нехарактерна для потребительских отраслей и сферы услуг, и может оказаться неожиданностью. Кроме того, ценовое давление требует снижения зарплат или повышения производительности труда, что в первом случае приводит к дефляционной спирали, в отраслевом или региональном масштабе. Другим побочным эффектом может быть постепенное повышение уровня безработицы.

«Умеренное увеличение темпов роста цен наблюдалось по товарным группам со значительной долей импорта, включая электротовары, легковые автомобили, одежду и обувь», — говорится в отчете Минэкономразвития. Многие отрасли промышленности закладывают большие колебания цен на сырье или же постоянное снижение цен в свои бизнес модели, но такая стабильность нехарактерна для потребительских отраслей и сферы услуг, и может оказаться неожиданностью. Кроме того, ценовое давление требует снижения зарплат или повышения производительности труда, что в первом случае приводит к дефляционной спирали, в отраслевом или региональном масштабе. Другим побочным эффектом может быть постепенное повышение уровня безработицы.

Например, когда из-за засухи сильно подорожала гречка (а она занимает крошечное место в потребительской корзине и практически не влияет на динамику индекса Росстата), многие испугались – а вдруг так же сильно подорожает и все остальное?! Не самый значимый товар вдруг стал ценой-ориентиром, по которому стали судить о том, как сильно может вырасти инфляция в целом. ЦБ навряд ли отступит от цели смягчения ДКП в среднесрочной перспективе, считает эксперт.

ЦБ навряд ли отступит от цели смягчения ДКП в среднесрочной перспективе, считает эксперт.

Widgets

ЦБ: инфляционные ожидания населения снижаются

ООО «инФОМ» провело телефонный опрос населения по заказу Банка России, сообщается на официальном сайте ЦБР. В ходе опроса эксперты зафиксировали снижение ожиданий инфляции на месяц вперёд. И хотя респонденты стали меньше говорить о перспективах высокого темпа роста цены в ближайший месяц, они, тем не менее, полагают, что уровень инфляции будет выше, чем в начале этого года.

КоронавирусОпрос проводили с 30 апреля по 7 мая. В отчёте отмечается, что в первые недели введения ограничительных мер, связанных с эпидемией COVID, напряжённость инфляционных ожиданиях на ближайший месяц была повышенной, но к началу мая она пошла на снижение. В первой половине апреля 43% респондентов говорили о том, что через месяц они ожидают более высокой инфляции, но к началу мая этот показатель снизился до 34%.

В первой половине апреля 43% респондентов говорили о том, что через месяц они ожидают более высокой инфляции, но к началу мая этот показатель снизился до 34%.

Через год 37% опрошенных ожидают заметно более высокого, чем сейчас, роста цен. 16% думают, что он будет немного выше, 11% — что рост не изменится, 4% думают, что инфляция замедлится, а 3% надеются, что её не будет.

К конце апреля и в начале мая, когда ситуация с коронавирусом ухудшилась, оценки перспектив материального положения сильно изменились. 43% опрошенных заявили о его ухудшении, 54% сказали, что материальное положение не изменилось, а 3% считают, что оно улучшилось. К началу мая, падение доходов замедлилось или приостановилось, считают эксперты. Что касается ожидания изменения материального положения, то улучшения через месяц ждут 11% опрошенных, ухудшения — 26%, а 47% считают, что их материальное положение останется на нынешнем уровне. При этом, доля ожидающих улучшения через год составила 23%, а 25% затрудняется с ответом.

Темпы роста расходов граждан в начале мая замедлились, но при этом доля тех, у кого они выросли, всё равно составляет почти половину всех опрошенных — 49%. У 34% расходы за последние недели не изменились, а у 13% снизились. При этом, люди не стали больше экономить по сравнению с апрелем. Так, 46% опрошенных сокращают расходы а привычные товары и услуги. Эта цифра такая же, как и во второй половине прошлого месяца.

Вместе с тем снизилась доля граждан, которые обращаются за заёмными средствами. Сейчас она составляет 17%. Из них 12% просто брали в долг, 4% — оформляли кредит, а 1% — микрокредит. При этом, у 46% опрошенных семей уже был какой-либо кредит на момент опроса, и в каждой третьей такой семье доходы сократились более, чем на треть. Количество таких опрошенных составляет 18% от всего числа респондентов. Доля респондентов, которые были вынуждены потратить сбережения в последние две недели, выросла в начале мая до 30%. 27% тратили свои накопления на текущие расходы, а 33% удалось вообще к ним не притронуться. При этом, у 35% на момент опроса вообще не было сбережений.

При этом, у 35% на момент опроса вообще не было сбережений.

Сокращается количество работающих по найму. В основном это происходит за счёт тех, кто работал в частном секторе экономике. Если в начале апреля таких сотрудников было 27%, то сейчас их доля упала до 22%. Число безработных выросло с 4% до 7%. При этом, 37% слышали об увольнениях среди своих знакомых за последние две недели, и это на 10 процентных пункта больше, чем было в апреле. В то же время, доля тех, кого отправили в оплачиваемый отпуск выросла на четыре процентных пункта по сравнению с апрелем, составив 11% от всех, работающих по найму. В основном, это произошло за счёт сотрудников бюджетной сферы. Кроме того, на три процентных пункта снизилась количество тех людей, которых полностью или частично перевели на удалённую работу. Их доля составила 21% от всех наёмных работников. В то же время, растёт число работников, которые потеряли в зарплате или других выплатах. Их количество изменилось с 9% в апреле до 16% в мае. Доля тех, кого отправили в отпуск за своё счёт увеличилась с 7% до 10%. В основном последние две категории людей представлены работниками, задействованными в частном секторе рынка.

В основном последние две категории людей представлены работниками, задействованными в частном секторе рынка.

Самозанятые и предприниматели говорят в основном о сокращении доходов от бизнеса. Но доля тех, кто сообщил о приостановке своей деятельности, снизилась. Чаще всего представители этого кластера ожидают сокращения доходов, или того, что они останутся на нынешнем уровне. Оптимисты, считающие, что доходы вырастут, и крайние пессимисты, которые боятся, что им придётся остановить или не получится восстановить их бизнес, встречаются значительно реже. По мнению экспертов, материальное положение этой группы значительно лучше, чем у остальной части россиян, но уровень их жизни сильно страдает из-за пандемии и введённых в связи с ней ограничений. Поэтому, о перспективах ухудшения своего материального положения предприниматели и самозанятые говорят чаще, и ожидания у них значительно хуже.

Ранее, в начале мая, агентство «инФОМ» провело исследование, которое показало, что каждый десятый заёмщик полностью потерял доходы за последние несколько недель, а каждый седьмой заявил, что нуждается в государственной поддержке. При этом, у очень многих нет возможности занять деньги у знакомых, если им не на что будет существовать.

При этом, у очень многих нет возможности занять деньги у знакомых, если им не на что будет существовать.

Инфляция или дефляция? Какими будут глобальные последствия коронавирусного кризиса

ИНФЛЯЦИЯ ИЛИ ДЕФЛЯЦИЯ? КАКИМИ БУДУТ ГЛОБАЛЬНЫЕ ПОСЛЕДСТВИЯ КОРОНАВИРУСНОГО КРИЗИСА

Сегодня макроэкономисты активно обсуждают, какое влияние окажут последствия коронавирусного кризиса и реакция на него правительств на формирование цен в развитых экономиках.

Инфляция или дефляция? Ответ зависит как от вызванных кризисом шоков для спроса и предложения, так и от политик правительств и центральных банков.

Запуск масштабных программ финансовой помощи на фоне перебоев в снабжении, вызванных карантинными ограничениями по всему миру, вызывают тревогу, что после ослабления ограничений может произойти скачок инфляции (Гудхарт, Предхен, 2020). Но многие экономисты взамен беспокоятся из-за дефляции или хотя бы меньшей инфляции, чем хотели бы (например, Бланшар (2020), Майлз и Скотт (2020)).

Но многие экономисты взамен беспокоятся из-за дефляции или хотя бы меньшей инфляции, чем хотели бы (например, Бланшар (2020), Майлз и Скотт (2020)).

Рисунок 1 / Фото: Федеральный резервный банк Кливленда

Ситуация на финансовых рынках пока свидетельствует в поддержку второй гипотезы: ожидаемая инфляция, которая усиливается разницей между ставкой на номинальные облигации и индексированные по инфляции облигации, составляет около 1%. Инвесторы прогнозируют, что через пять-десять лет ФРС, ЕЦБ и Банк Японии уже не смогут подпитывать инфляцию достаточно, чтобы достичь своих инфляционных целей (2%). Ожидания относительно средней инфляции в США на следующие десять лет, рассчитанные Федеральным резервным банком Кливленда, упали с 1,7% в январе до 1,2% в апреле. Это самый низкий уровень за всю историю (Рисунок 1).

Еще один важный сигнал — падение цен на сырье. В последующие несколько месяцев сверхнизкие цены на энергоносители повлияют и на другие цены в экономике, а это усилит дефляционное давление. К тому же, общая годовая и базовая инфляция в США и еврозоне в марте также снизились по сравнению с февралем.

К тому же, общая годовая и базовая инфляция в США и еврозоне в марте также снизились по сравнению с февралем.

Другими аргументами относительно преобладающего дефляционного давления для сохранения в ближайшем будущем являются:

- Несмотря на то, что предложение действительно страдает из-за волны закрытий, увольнений, остановок компаний, спрос реагирует слишком сильно, что приводит к дефициту спроса. Этот факт, описанный в литературе как «кейнсианский шок предложения», хорошо объяснен в работе Герреро и др (2020): падение спроса со стороны работников в закрытых секторах усиливается дополнительным падением спроса со стороны работников в секторах, которые кризис не затронул напрямую, из-за снижения доходов и сокращения занятости.

- Меры, которые принимает правительство для поддержки экономики, в лучшем случае просто компенсируют падение спроса из-за социального дистанцирования.

- Работники секторов, не затронутых кризисом, или уже восстанавливающихся, могут начать создавать дополнительные сбережения из-за страха второй волны пандемии и неопределенности относительно работы.

Таким образом, спрос на товары длительного пользования, путешествия, услуги гостиниц, ресторанов и кафе (HoReCa) будет оставаться низким (хотя некоторый отложенный спрос может быть реализован в первые несколько недель/месяцев после восстановления экономической деятельности).

Таким образом, спрос на товары длительного пользования, путешествия, услуги гостиниц, ресторанов и кафе (HoReCa) будет оставаться низким (хотя некоторый отложенный спрос может быть реализован в первые несколько недель/месяцев после восстановления экономической деятельности). - Компании будут меньше инвестировать из-за низкого спроса и ожидания второй волны пандемии. Конечно, пандемия заставит инвестировать в больнице, медицинское оборудование, фармацевтику, ІТ-сервисы, организацию удаленной работы, автоматизацию и роботизацию тому подобное. Но это не сможет полностью компенсировать падение инвестиций.

- Инфляция или дефляция? Ответ зависит как от вызванных кризисом шоков для спроса и предложения, так и от политик правительств и центральных банков

- Естественная процентная ставка упадет из-за снижения производительности и увеличения сбережений. Бланшар (2020) считает очень большой рост нейтральной ставки следствием высокого предложения государственных облигаций и необходимости повышения ставки правительствами для их продажи на рынке одной из потенциальных причин возврата инфляции. Однако он считает этот сценарий очень маловероятным. Более того, Джордах и др (2020), используя набор данных о 15 основных пандемиях 14 века, показывают, что реальные показатели доходности оставались низкими в течение примерно 40 лет после пандемии.

- Хотя Джордах и др (2020) считают, что после пандемии реальная заработная плата обычно растет, по нашему мнению, ситуация после Covid-19 будет иная. В предыдущие пандемии большое количество погибших вызывало дефицит рабочей силы, а Covid-19 имеет сравнительно низкий уровень смертности, особенно среди людей трудоспособного возраста. Таким образом, пандемия Covid-19 вряд ли значительно уменьшит рабочую силу. Однако резко возрастет количество безработных, и как следствие, мы будем иметь дело с избытком рабочей силы.

- Когда рестораны и гостиницы снова откроются, они, вероятно, поставят низкие цены, ведь люди будут склонны больше экономить, что приведет к снижению инфляции.

- Не происходит физического уничтожения капитала, а выход из карантина может очень быстро вывести потенциальные объемы выпуска товаров на докризисный уровень. Между тем корректировка спроса будет отставать даже при условии помощи со стороны государства.

Таким образом, спрос на товары длительного пользования, путешествия, услуги гостиниц, ресторанов и кафе (HoReCa) будет оставаться низким (хотя некоторый отложенный спрос может быть реализован в первые несколько недель/месяцев после восстановления экономической деятельности).

Таким образом, спрос на товары длительного пользования, путешествия, услуги гостиниц, ресторанов и кафе (HoReCa) будет оставаться низким (хотя некоторый отложенный спрос может быть реализован в первые несколько недель/месяцев после восстановления экономической деятельности). Однако он считает этот сценарий очень маловероятным. Более того, Джордах и др (2020), используя набор данных о 15 основных пандемиях 14 века, показывают, что реальные показатели доходности оставались низкими в течение примерно 40 лет после пандемии.

Однако он считает этот сценарий очень маловероятным. Более того, Джордах и др (2020), используя набор данных о 15 основных пандемиях 14 века, показывают, что реальные показатели доходности оставались низкими в течение примерно 40 лет после пандемии. Между тем корректировка спроса будет отставать даже при условии помощи со стороны государства.

Между тем корректировка спроса будет отставать даже при условии помощи со стороны государства.

Основной риск для воплощения сценария дефляции следует из политических соображений. Сейчас высокая инфляция является наиболее эффективным политическим ответом на кризис. Он может сочетаться с финансовыми ограничениями, которыми правительства будут пытаться стимулировать спрос на свои облигации.

Если инфляция существенно ускорится из-за большого фискального и денежного стимулирования, финансовые органы власти будут иметь арсенал для ее замедления до желаемого (целевого) уровня, но одновременно это создаст дополнительные препятствия восстановлению экономики. Однако такой опыт финансирования государственных расходов может спровоцировать огромное политическое давление для сохранения программ помощи. Попытки снизить отношение долга к ВВП прежде всего за счет повышения номинального ВВП (так называемое «фискальное доминирование») вместо наложения «инфляционного налога» на сбережения. И если центральные банки попытаются повысить процентные ставки в таком контексте, они столкнутся с политическим давлением, которое может угрожать их независимости (Гудхарт и Предхен (2020)). Это серьезная проблема для ФРС, тогда как ЕЦБ больше защищен от низкой инфляции.

И если центральные банки попытаются повысить процентные ставки в таком контексте, они столкнутся с политическим давлением, которое может угрожать их независимости (Гудхарт и Предхен (2020)). Это серьезная проблема для ФРС, тогда как ЕЦБ больше защищен от низкой инфляции.

Инвесторы прогнозируют, что через пять-десять лет ФРС, ЕЦБ и Банк Японии уже не смогут подпитывать инфляцию достаточно, чтобы достичь своих инфляционных целей (2%)

Другой потенциальный риск связан с ухудшением китайско-американских отношений из-за поиска виновных в пандемии COVID-19 и восстановления торговых войн. В этом сценарии рост цен на импорт может привести к росту общей инфляции в США. Политика протекционизма в глобальном масштабе может принести те же результаты.

Хотя в целом мы считаем низкий уровень инфляции наиболее вероятным сценарием, стоит сделать два важных предостережения.

Во-первых, поскольку пандемия радикально меняет структуру экономики и поведение агентов, измерить потребительскую инфляцию в ближайшие месяцы будет непросто. Гудхарт и Предхен (2020) констатируют, что «сейчас, когда корзина потребительских товаров и услуг так внезапно изменилась, в течение следующих нескольких месяцев станет почти невозможно собрать обоснованные и значимые данные для ИПЦ или любого другого вида инфляции». Это может существенно исказить как статистику инфляции, опубликованную национальными статистическими ведомствами, так и реакцию власти на эти данные.

Гудхарт и Предхен (2020) констатируют, что «сейчас, когда корзина потребительских товаров и услуг так внезапно изменилась, в течение следующих нескольких месяцев станет почти невозможно собрать обоснованные и значимые данные для ИПЦ или любого другого вида инфляции». Это может существенно исказить как статистику инфляции, опубликованную национальными статистическими ведомствами, так и реакцию власти на эти данные.

Во-вторых, не менее резкие изменения в поведении потребителей, вызванные пандемией, приведут к значительному изменению относительных цен. И хотя цены на наиболее долговременные товары и услуги иногда будут оставаться низкими, цены на другие товары и услуги могут скакнуть в результате изменения предпочтений потребителей. Например, цены на фармацевтические товары и медицинские услуги, скорее всего, вырастут из-за высокого спроса и роста затрат на рабочую силу. Также соображения продовольственной безопасности могут заставить некоторые страны применять ограничения экспорта продовольствия, что приведет к дефициту поставок и, следовательно, к повышению цен на продовольствие в развитых экономиках.

Кроме того, с начала карантина наблюдается большой спрос на онлайн-сервисы (например, онлайн-телевидение, игры, образование и т. д.) и ІТ-оборудование. Однако такой спрос, вероятно, будет стимулировать рост предложения и не приведет к значительным колебаниям инфляции, как показывают последние десятилетия. А вот рост спроса и производства (вместе с инвестициями бизнеса в ІТ-инфраструктуру) может повысить спрос и цены на редкоземельные элементы.

Низкий уровень инфляции и нестабильная ситуация в развитых экономиках может принести развивающимся рынкам, включая Украину, как угрозы, так и новые возможности. С одной стороны, большинство таких рынков являются экспортерами сырья, а они обычно страдают в периоды низкой инфляции. С другой стороны, более низкая импортная инфляция расширяет возможности для внедрения внутренних стимулов (с помощью фискальных и монетарных инструментов). Однако эти стимулы должны быть хорошо просчитаны, чтобы дать максимальный толчок к экономическому восстановлению, сохранив при этом ценовую и финансовую стабильность. В отличие от развитых стран, которым сейчас непросто достичь целевого уровня инфляции, органы власти в таких странах, как Украина, могут легко достичь этих результатов, но с негативными последствиями для макрофинансовой стабильности, что плохо повлияет на восстановление экономики после карантина.

В отличие от развитых стран, которым сейчас непросто достичь целевого уровня инфляции, органы власти в таких странах, как Украина, могут легко достичь этих результатов, но с негативными последствиями для макрофинансовой стабильности, что плохо повлияет на восстановление экономики после карантина.

________

Автор: Сергей Николайчук, глава департамента макроэкономических исследований группы ICU

Источник: НВ.Бизнес

На пользу ли инфляция кредиторам или заемщикам?

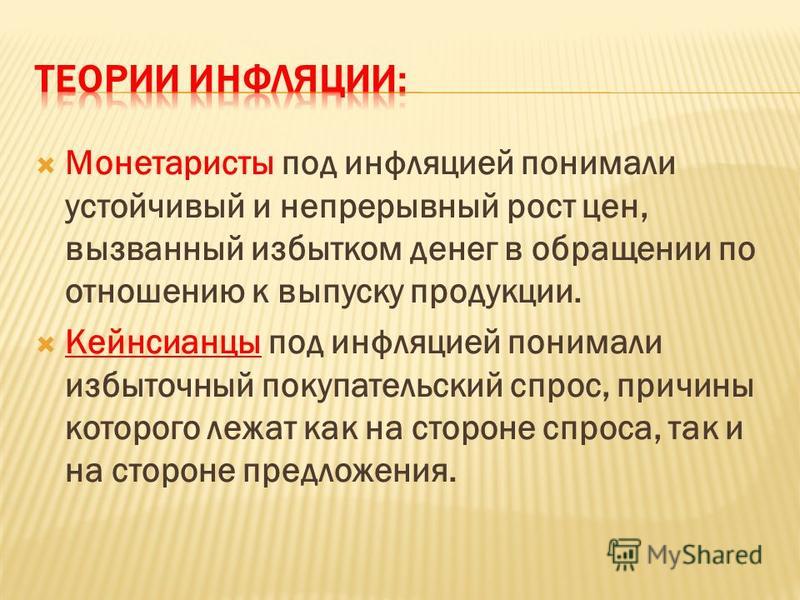

Многие экономисты согласны с тем, что долгосрочные последствия инфляции зависят от денежной массы. Другими словами, денежная масса имеет прямую пропорциональную связь с уровнем цен в долгосрочной перспективе. Таким образом, если количество денег в обращении увеличивается, происходит пропорциональное увеличение цен на товары и услуги.

Помимо печати новых денег, существует множество других факторов, которые могут увеличить количество валюты в обращении. Процентные ставки могут быть снижены, коэффициент резервирования для банков может быть уменьшен (процент депозитов, которые банк хранит в денежных резервах), может повыситься доверие к банковской системе, или центральный банк может покупать государственные ценные бумаги или корпоративные облигации (в результате у людей, которые держали облигации, имели больше денег, чтобы потратить), среди других факторов, которые могут увеличить денежную массу.

Процентные ставки могут быть снижены, коэффициент резервирования для банков может быть уменьшен (процент депозитов, которые банк хранит в денежных резервах), может повыситься доверие к банковской системе, или центральный банк может покупать государственные ценные бумаги или корпоративные облигации (в результате у людей, которые держали облигации, имели больше денег, чтобы потратить), среди других факторов, которые могут увеличить денежную массу.

Инфляция возникает при общем повышении цен на товары и услуги и падении покупательной способности.Покупательная способность — это стоимость валюты, выраженная в количестве товаров и услуг, которые можно купить за одну единицу валюты.

Например, представьте, что завтра банковский счет каждого человека и его зарплата увеличиваются вдвое. Вначале мы могли бы почувствовать себя вдвое богаче, чем были раньше, но цены на товары и услуги быстро вырастут, чтобы сравняться с новым уровнем заработной платы. Вскоре из-за инфляции реальная стоимость наших денег вернется на прежний уровень. Таким образом, увеличение денежной массы увеличивает уровень цен. Инфляция может принести пользу как кредитору, так и заемщику, в зависимости от обстоятельств.

Таким образом, увеличение денежной массы увеличивает уровень цен. Инфляция может принести пользу как кредитору, так и заемщику, в зависимости от обстоятельств.

Ключевые выводы

- Денежная масса имеет прямую пропорциональную связь с уровнем цен; Если количество денег в обращении увеличивается, пропорционально возрастает цена товаров.

- Инфляция возникает при общем повышении цен на товары и услуги и снижении покупательной стоимости денег; в зависимости от обстоятельств это может принести пользу как заемщикам, так и кредиторам.

- Инфляция позволяет заемщикам возвращать кредиторам деньги, которые стоят меньше, чем они были при первоначальном заимствовании, что приносит пользу заемщикам.

- Когда инфляция вызывает рост цен, увеличивается спрос на кредиты, что приносит пользу кредиторам.

Инфляция может помочь заемщикам

Если заработная плата увеличивается с инфляцией, и если заемщик уже был должен деньги до того, как инфляция произошла, инфляция приносит пользу заемщику. Это связано с тем, что заемщик по-прежнему должен ту же сумму денег, но теперь у него больше денег в своей зарплате для погашения долга.Это приводит к снижению процентов для кредитора, если заемщик использует дополнительные деньги для досрочного погашения долга.

Это связано с тем, что заемщик по-прежнему должен ту же сумму денег, но теперь у него больше денег в своей зарплате для погашения долга.Это приводит к снижению процентов для кредитора, если заемщик использует дополнительные деньги для досрочного погашения долга.

Когда бизнес занимает деньги, деньги, которые он получает сейчас, будут возвращены деньгами, которые он заработает позже. Основное правило инфляции заключается в том, что она со временем приводит к снижению стоимости валюты. Другими словами, наличные деньги сейчас стоят больше, чем деньги в будущем. Таким образом, инфляция позволяет должникам расплачиваться с кредиторами деньгами, которые стоят меньше, чем они были первоначально взяты в долг.

Инфляция также может помочь кредиторам

Инфляция может помочь кредиторам несколькими способами, особенно когда речь идет о предоставлении нового финансирования. Во-первых, более высокие цены означают, что больше людей хотят получить кредит для покупки дорогостоящих товаров, особенно если их заработная плата не увеличилась — это означает появление новых клиентов для кредиторов. Вдобавок к этому более высокие цены на эти предметы приносят кредитору больше процентов. Например, если цена на телевизор увеличивается с 1500 до 1600 долларов из-за инфляции, кредитор зарабатывает больше денег, потому что 10% годовых на 1600 долларов больше, чем 10% годовых на 1500 долларов.Кроме того, на выплату дополнительных 100 долларов и всех дополнительных процентов может потребоваться больше времени, что означает еще большую прибыль для кредитора.

Вдобавок к этому более высокие цены на эти предметы приносят кредитору больше процентов. Например, если цена на телевизор увеличивается с 1500 до 1600 долларов из-за инфляции, кредитор зарабатывает больше денег, потому что 10% годовых на 1600 долларов больше, чем 10% годовых на 1500 долларов.Кроме того, на выплату дополнительных 100 долларов и всех дополнительных процентов может потребоваться больше времени, что означает еще большую прибыль для кредитора.

Во-вторых, если цены увеличиваются, растет и стоимость жизни. Если люди тратят больше денег на жизнь, у них остается меньше денег для выполнения своих обязательств (при условии, что их заработок не увеличился). Это приносит пользу кредиторам, потому что людям нужно больше времени, чтобы выплатить свои предыдущие долги, что позволяет кредитору собирать проценты в течение более длительного периода. Однако ситуация может иметь неприятные последствия, если приведет к более высокому уровню дефолтов.Дефолт — это неуплата долга, включая проценты или основную сумму по кредиту. Когда стоимость жизни растет, люди могут быть вынуждены тратить больше своей заработной платы на недискреционные расходы, такие как аренда, ипотека и коммунальные услуги. В результате у них останется меньше денег на выплату долгов, а заемщики с большей вероятностью не выполнят свои обязательства.

Когда стоимость жизни растет, люди могут быть вынуждены тратить больше своей заработной платы на недискреционные расходы, такие как аренда, ипотека и коммунальные услуги. В результате у них останется меньше денег на выплату долгов, а заемщики с большей вероятностью не выполнят свои обязательства.

победителей и проигравших по инфляции | Bankrate.com

После года беспокойства по поводу инфляции инвесторы, наконец, снова начали собираться.

Оптимистические прогнозы экономического роста в 2018 году быстро превратились в опасения по поводу инфляции и повышения процентных ставок. Таким образом, после сильного старта фондового рынка рынок провел остаток года, беспокоясь о том, что инфляция может расти слишком быстро, и Федеральная резервная система — под новым председателем Джеромом Пауэллом — поднимет процентные ставки быстрее, чем ожидалось.

Их страх? Слишком высокие процентные ставки могут затормозить один из самых продолжительных периодов американской экономической экспансии.

Но на данный момент так называемая базовая инфляция, которая рассчитывает инфляцию без неустойчивых цен на энергию и продукты питания, остается ограниченной. Базовая инфляция достигла пика в 2,3 процента в июле 2018 года и с тех пор снизилась, отчасти из-за повышения ставок ФРС для снижения экономической активности.

Однако рынок испугался, что центральный банк может действовать слишком быстро. В сентябре ФРС повысила ставки в третий раз за год, а в следующем месяце акции резко упали и в основном скатились в новый год.Затем в декабре ФРС снова повысила ставки.

Однако ФРС заметила реакцию рынка и сдерживание инфляции и отказалась от своей более агрессивной позиции. Центральный банк прогнозирует только два повышения ставок в 2019 году.

Сейчас рынки в некоторой степени обеспокоены тем, что рост может быть недостаточно устойчивым, а инфляция уже не та, что была год назад. Снижение налогов Трампом на 1,5 триллиона долларов дало единовременный импульс, который не вернется в 2019 году, в то время как торговые баталии с Китаем и вялый мировой рост снижают инфляцию. Тем не менее, рост заработной платы ускоряется, оказывая повышательное давление на цены.

Тем не менее, рост заработной платы ускоряется, оказывая повышательное давление на цены.

Еще неизвестно, станет ли инфляция особенно серьезной проблемой, но за ней всегда стоит следить. У среднего американца простой термин «инфляция» вызывает внезапную панику. Он вызывает опасения по поводу стагнации экономики, роста цен и доходов, которые просто не могут соответствовать стоимости жизни.

Но в каждом экономическом событии есть победители и проигравшие. Доходность сберегательных счетов, возможно, пострадала от снижения ставок ФРС после рецессии, но меньше рабочих было уволено, а инвесторы наслаждались ростом цен на активы.То же самое и с более высокими ценами.

Крупные победители инфляции

Держатели ипотечных кредитов с фиксированной процентной ставкой: Любой, у кого есть большие долги с фиксированной процентной ставкой, например, ипотека, выигрывает от более высокой инфляции, говорит Марк Тома, профессор экономики Орегонского университета в Юджине.

«Они собираются расплачиваться обесцененными долларами», — говорит Тома.

Более высокий уровень инфляции также помогает домовладельцам, которые купили во время пика бума на рынке недвижимости и теперь задолжали больше, чем стоит их дом, за счет более быстрого наращивания капитала.

Инвесторов в акции: Акционеры получают некоторую защиту от инфляции, потому что те же факторы, которые повышают цены на товары, также повышают стоимость компаний.

«Теоретически стоимость акций изменяется прямо и пропорционально инфляции», — говорит Тома. «Когда вы удваиваете все цены и заработную плату, вы, по сути, удваиваете прибыль и удваиваете стоимость акций.

Инвесторы в сырьевые товары: Цены на сырьевые товары четко отслеживают уровень инфляции, говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.Покупка товаров длительного хранения, таких как золото, может быть хорошей страховкой от инфляции.

Многие проигравшие от инфляции

Американская экономика: Существенно высокая инфляция исторически нанесла ущерб американской экономике, говорит Макбрайд.

«Если вы посмотрите на периоды сильного роста в истории США, единственной постоянной величиной был очень умеренный уровень инфляции за это время».

В периоды высокой инфляции ваш уровень жизни снижается вместе с вашей относительной покупательной способностью.Кроме того, получение займов для финансирования новых предприятий, покупки домов и финансирования других задач, необходимых для здоровой экономики, становится все более трудным, поскольку кредиторы повышают процентные ставки, чтобы застраховаться от дальнейшей инфляции.

Вкладчики: В экономике, где инфляция быстро растет, процентные ставки редко сохраняются, в результате чего с трудом заработанные деньги вкладчиков постепенно теряют покупательную способность, говорит Макбрайд. Он предлагает один из способов борьбы с этой тенденцией.

«Держите сроки погашения короткими, чтобы у вас была возможность реинвестировать по более высоким ставкам по мере того, как инфляция выходит из строя», — говорит Макбрайд. «Вы не хотите быть привязанными в долгосрочной перспективе к низкой доходности только для того, чтобы увидеть, как инфляция проносится мимо вас».

«Вы не хотите быть привязанными в долгосрочной перспективе к низкой доходности только для того, чтобы увидеть, как инфляция проносится мимо вас».

Пенсионеры: Высокий уровень инфляции часто означает повышение заработной платы, но это не пойдет на пользу пенсионерам, говорит Макбрайд — их пенсионный фонд уже фиксирован.

«Более высокая инфляция снижает ценность ваших сбережений», — говорит он. «Когда инфляция растет, она имеет тенденцию ускоряться намного быстрее, чем могут поддерживаться процентные ставки, поэтому это подрывает покупательную способность не только ваших существующих сбережений, но и любого, кто полагается на процентный доход или доход от инвестиций, например пенсионеров.«

Инвесторы в долгосрочные облигации: В условиях высокой инфляции« гораздо больше проблем на стороне облигаций », — говорит Тома. «Например, если вы живете за счет выплат по купонным облигациям, вы проиграете в условиях инфляции».

Макбрайд говорит, что инвесторы в облигации могут застраховаться от инфляции, отдавая предпочтение более краткосрочным облигациям и облигациям, индексированным по инфляции.

Владельцы ипотечных кредитов с переменной ставкой: Домовладельцы с нефиксированными ставками по ипотечным кредитам видят, что их расходы по займам периодически растут вместе с более широкой инфляцией в экономике, что приводит к увеличению выплат и снижению доступности.

Держатели долгов по кредитным картам: Большинство кредитных карт имеют переменную процентную ставку, привязанную к основному индексу, например, к базовой ставке. Из-за этого держатели кредитных карт сталкиваются с быстро растущими ставками и более высокими платежами в условиях инфляции.

Новые покупатели жилья: Макбрайд говорит, что люди, которые хотят сэкономить для своего первого дома в разгар высокой инфляции, сталкиваются с быстро растущими ценами на жилье, высокими процентными ставками по ипотеке и неуклонным падением стоимости любых денег. они отложили первый взнос.

Подробнее:

22.4 Путаница вокруг инфляции — принципы экономики

Цели обучения

К концу этого раздела вы сможете:

- Объясните, как инфляция может вызвать перераспределение покупательной способности

- Определите способы, которыми инфляция может размыть представление о спросе и предложении

- Объясните экономические преимущества и проблемы инфляции

Экономисты обычно выступают против высокой инфляции, но они выступают против нее более мягко, чем многие неэкономисты. Роберт Шиллер , один из лауреатов Нобелевской премии 2013 года по экономике, в 1990-х годах провел несколько опросов об отношении к инфляции. В одном из его вопросов был задан следующий вопрос: «Согласны ли вы с тем, что предотвращение высокой инфляции является важным национальным приоритетом, столь же важным, как предотвращение злоупотребления наркотиками или предотвращение ухудшения качества наших школ?» Ответы были по шкале от 1 до 5, где 1 означал «Полностью согласен», а 5 — «Полностью не согласен». Что касается населения США в целом, 52% ответили «полностью согласны» с тем, что предотвращение высокой инфляции является чрезвычайно важным национальным приоритетом, и только 4% ответили: «Совершенно не согласны».Однако среди профессиональных экономистов только 18% ответили «полностью согласны», тогда как такой же процент из 18% ответили «полностью не согласны».

Роберт Шиллер , один из лауреатов Нобелевской премии 2013 года по экономике, в 1990-х годах провел несколько опросов об отношении к инфляции. В одном из его вопросов был задан следующий вопрос: «Согласны ли вы с тем, что предотвращение высокой инфляции является важным национальным приоритетом, столь же важным, как предотвращение злоупотребления наркотиками или предотвращение ухудшения качества наших школ?» Ответы были по шкале от 1 до 5, где 1 означал «Полностью согласен», а 5 — «Полностью не согласен». Что касается населения США в целом, 52% ответили «полностью согласны» с тем, что предотвращение высокой инфляции является чрезвычайно важным национальным приоритетом, и только 4% ответили: «Совершенно не согласны».Однако среди профессиональных экономистов только 18% ответили «полностью согласны», тогда как такой же процент из 18% ответили «полностью не согласны».

Какие экономические проблемы вызваны инфляцией, и почему экономисты часто относятся к ним с меньшим беспокойством, чем широкая публика? Рассмотрим очень короткий рассказ: « Страна забавных денег ».

Однажды утром все в Стране забавных денег проснулись и обнаружили, что все, что выражено в деньгах, выросло на 20%. Изменение было совершенно неожиданным.Каждая цена в каждом магазине была на 20% выше. Зарплата была на 20% выше. Процентные ставки были на 20% выше. Сумма денег везде, от кошельков до сберегательных счетов, была на 20% больше. Эта внезапная инфляция цен попала в заголовки газет в Стране забавных денег. Но заголовки быстро исчезли, поскольку люди поняли, что с точки зрения того, что они действительно могут купить на свои доходы, эта инфляция не имеет экономического воздействия. За плату каждый по-прежнему мог покупать тот же набор товаров, что и раньше.Сбережений каждого по-прежнему было достаточно, чтобы купить точно такую же машину, отпуск или пенсию, которую они могли бы купить раньше. Равный уровень инфляции для всех заработных плат и цен в конечном итоге не имел большого значения.

Когда люди, участвовавшие в опросах Роберта Шиллера, объяснили свое беспокойство по поводу инфляции, одной из типичных причин было то, что они опасались, что по мере роста цен они не смогут позволить себе покупать столько. Другими словами, люди беспокоились, потому что они не жили в таком месте, как Страна забавных денег, где все цены и заработная плата росли одновременно.Вместо этого люди живут здесь, на планете Земля, где цены могут расти, в то время как заработная плата не растет вообще или где зарплата растет медленнее, чем цены.

Другими словами, люди беспокоились, потому что они не жили в таком месте, как Страна забавных денег, где все цены и заработная плата росли одновременно.Вместо этого люди живут здесь, на планете Земля, где цены могут расти, в то время как заработная плата не растет вообще или где зарплата растет медленнее, чем цены.

Экономисты отмечают, что в большинстве периодов уровень инфляции в ценах примерно аналогичен уровню инфляции в заработных платах , и поэтому они считают, что в среднем с течением времени экономический статус людей не сильно изменяется инфляцией. Если бы все цены, заработная плата и процентные ставки автоматически и немедленно корректировались с учетом инфляции, как в Стране смешных денег, тогда ни у кого не изменилась бы покупательная способность, прибыль или реальные выплаты по ссудам.Однако, если другие экономические переменные не изменяются точно синхронно с инфляцией или если они корректируются с учетом инфляции только через некоторое время, то инфляция может вызвать три типа проблем: непреднамеренное перераспределение покупательной способности , размытые ценовые сигналы и трудности. в долгосрочном планировании.

в долгосрочном планировании.

Инфляция может вызвать перераспределение покупательной способности, которое наносит ущерб одним и помогает другим. К людям, страдающим от инфляции, относятся те, у кого много денег, будь то в сейфе или в картонной коробке под кроватью.Когда случается инфляция, покупательная способность наличных денег снижается. Но наличные деньги — это только пример более общей проблемы: любой, у кого финансовые активы вложены таким образом, что номинальная доходность не поспевает за инфляцией, как правило, страдает от инфляции. Например, если у человека есть деньги на банковском счете, по которому выплачивается 4% годовых, но инфляция повышается до 5%, то реальная норма прибыли на деньги, вложенные в этот банковский счет, будет отрицательной 1%.

Проблема преобразования красивой номинальной процентной ставки в уродливую реальную процентную ставку может быть усугублена налогами.Подоходный налог США взимается с номинальных процентов, полученных в долларовом выражении, без поправки на инфляцию. Таким образом, человек, который инвестирует 10 000 долларов и получает номинальную процентную ставку 5%, облагается налогом с полученных 500 долларов — независимо от того, составляет ли уровень инфляции 0%, 5% или 10%. Если инфляция составляет 0%, то реальная процентная ставка составляет 5%, и все 500 долларов — это прирост покупательной способности. Но если инфляция составляет 5%, то реальная процентная ставка равна нулю, и человек не имеет реальной прибыли, но в любом случае должен подоходный налог с номинальной прибыли.Если инфляция составляет 10%, то реальная процентная ставка будет минус 5%, и человек фактически отстает в покупательной способности, но все равно будет должен налог на 500 долларов номинальной прибыли.

Таким образом, человек, который инвестирует 10 000 долларов и получает номинальную процентную ставку 5%, облагается налогом с полученных 500 долларов — независимо от того, составляет ли уровень инфляции 0%, 5% или 10%. Если инфляция составляет 0%, то реальная процентная ставка составляет 5%, и все 500 долларов — это прирост покупательной способности. Но если инфляция составляет 5%, то реальная процентная ставка равна нулю, и человек не имеет реальной прибыли, но в любом случае должен подоходный налог с номинальной прибыли.Если инфляция составляет 10%, то реальная процентная ставка будет минус 5%, и человек фактически отстает в покупательной способности, но все равно будет должен налог на 500 долларов номинальной прибыли.

Инфляция также может вызвать непреднамеренное перераспределение заработной платы. Заработная плата обычно со временем растет вместе с инфляцией. Последняя строка таблицы 1 в начале этой главы показывает, что средняя почасовая оплата в экономике США увеличилась с 3,23 доллара в 1970 году до 19,55 доллара в 2014 году, то есть почти в шесть раз. За это время индекс потребительских цен вырос почти на такую же величину. Однако повышение заработной платы может отставать от инфляции на год или два, поскольку корректировка заработной платы часто бывает жесткой и происходит только один или два раза в год. Более того, степень отставания заработной платы от инфляции создает незащищенность для работников и может привести к болезненным длительным конфликтам между работодателями и работниками. Если минимальная заработная плата корректируется с учетом инфляции лишь изредка, работники с минимальной заработной платой теряют покупательную способность по сравнению с их номинальной заработной платой, как показано на Рисунке 1.

За это время индекс потребительских цен вырос почти на такую же величину. Однако повышение заработной платы может отставать от инфляции на год или два, поскольку корректировка заработной платы часто бывает жесткой и происходит только один или два раза в год. Более того, степень отставания заработной платы от инфляции создает незащищенность для работников и может привести к болезненным длительным конфликтам между работодателями и работниками. Если минимальная заработная плата корректируется с учетом инфляции лишь изредка, работники с минимальной заработной платой теряют покупательную способность по сравнению с их номинальной заработной платой, как показано на Рисунке 1.

(Источники: http://www.dol.gov/ whd / minwage / chart.htm; http://data.bls.gov/cgi-bin/surveymost?cu)

(Источники: http://www.dol.gov/ whd / minwage / chart.htm; http://data.bls.gov/cgi-bin/surveymost?cu)Одна значительная группа людей часто получала значительную долю своего дохода в такой форме, которая не увеличивается с течением времени. : пенсионеры, получающие пенсию частной компании.Большинство пенсий. традиционно устанавливаются как фиксированная номинальная сумма в долларах в год при выходе на пенсию. По этой причине пенсии называются планами с установленными выплатами. Даже при низком уровне инфляции сочетание инфляции и фиксированного дохода может со временем создать существенную проблему. Человек, который выходит на пенсию с фиксированным доходом в возрасте 65 лет, обнаружит, что потеря от 1% до 2% покупательной способности в год из-за инфляции приводит к значительной потере покупательной способности через десять или два десятилетия.

К счастью, пенсионные планы и другие пенсионные планы с установленными выплатами встречаются все реже, и их заменяют планы с установленными взносами, такие как 401 (k) s и 403 (b) s. В этих планах работодатель вносит фиксированную сумму на пенсионный счет работника на регулярной основе (обычно каждый чек). Сотрудник также часто вносит свой вклад. Работник инвестирует эти средства в широкий спектр инвестиционных инструментов. Эти планы являются отложенными по налогам, и они переносимы, так что, если человек устраивается на работу у другого работодателя, его 401 (k) идет вместе с ними. Поскольку сделанные инвестиции приносят реальную доходность, пенсионеры не страдают от инфляционных издержек традиционных пенсионеров.

В этих планах работодатель вносит фиксированную сумму на пенсионный счет работника на регулярной основе (обычно каждый чек). Сотрудник также часто вносит свой вклад. Работник инвестирует эти средства в широкий спектр инвестиционных инструментов. Эти планы являются отложенными по налогам, и они переносимы, так что, если человек устраивается на работу у другого работодателя, его 401 (k) идет вместе с ними. Поскольку сделанные инвестиции приносят реальную доходность, пенсионеры не страдают от инфляционных издержек традиционных пенсионеров.

Однако обычные люди иногда могут извлечь выгоду из непреднамеренного перераспределения инфляции. Рассмотрим человека, который берет взаймы 10 000 долларов на покупку автомобиля под фиксированную процентную ставку 9%. Если на момент выдачи ссуды инфляция составляет 3%, то ссуда должна быть погашена по реальной процентной ставке 6%. Но если инфляция вырастет до 9%, то реальная процентная ставка по кредиту равна нулю. В этом случае выгода заемщика от инфляции — это убыток кредитора. Заемщик, выплачивающий фиксированную процентную ставку и получающий выгоду от инфляции, — это всего лишь оборотная сторона инвестора, получающего фиксированную процентную ставку, который страдает от инфляции.Урок состоит в том, что при фиксированных процентных ставках повышение уровня инфляции, как правило, наказывает поставщиков финансового капитала, которые в конечном итоге получают выплаты в долларах, которые стоят меньше из-за инфляции, в то время как спрос на финансовый капитал в конечном итоге становится лучше, потому что они могут погасить свои ссуды в долларах, которые стоят меньше, чем ожидалось изначально.

Заемщик, выплачивающий фиксированную процентную ставку и получающий выгоду от инфляции, — это всего лишь оборотная сторона инвестора, получающего фиксированную процентную ставку, который страдает от инфляции.Урок состоит в том, что при фиксированных процентных ставках повышение уровня инфляции, как правило, наказывает поставщиков финансового капитала, которые в конечном итоге получают выплаты в долларах, которые стоят меньше из-за инфляции, в то время как спрос на финансовый капитал в конечном итоге становится лучше, потому что они могут погасить свои ссуды в долларах, которые стоят меньше, чем ожидалось изначально.

Непреднамеренное перераспределение покупательной способности, вызванное инфляцией, может иметь более широкое влияние на общество. Широкое признание рыночных сил в Америке основывается на представлении о том, что действия людей имеют разумную связь с рыночными результатами.Когда инфляция причиняет страдания пенсионеру, который накопил пенсию или инвестировал под фиксированную процентную ставку, в то время как тот, кто взял взаймы под фиксированную процентную ставку, получает выгоду от инфляции, трудно поверить, что такой результат был заслуженным. Точно так же, когда домовладельцы получают выгоду от инфляции, потому что их дома растут, а арендаторы страдают из-за того, что они платят более высокую арендную плату, трудно увидеть какие-либо полезные стимулирующие эффекты. Одна из причин, по которой инфляция так не нравится широкой публике, заключается в том, что она делает экономические вознаграждения и штрафы более произвольными — и, следовательно, могут восприниматься как несправедливые — даже опасные, как показывает следующая функция Clear It Up.