Задания в формате ОГЭ по теме «Налоги, уплачиваемые гражданами».

Тема 3.11. Налоги, уплачиваемые гражданами.

1. Верны ли следующие суждения о налогах?

А. Взимание прямых налогов не связано с учётом доходов или имущества.

Б. Налоги с продажи товаров и услуг относятся к косвенным налогам.

1) верно только А 2) верно только Б 3) верны оба 4) оба неверны

2. Обязательные платежи, которые платят государству его граждане, а также предприятия, компании и фирмы, — это

1) дивиденды 2) страховые выплаты 3) зарплата 4) налоги

3. Какой из приведённых ниже налогов является косвенным?

1) транспортный налог 2) на добавленную стоимость

3) на доходы физических лиц 4) на недвижимость

4. Верны ли следующие суждения о налогах?

А. Налоговые поступления в бюджет обеспечивают поддержку социально незащищенных слоёв населения.

Налоговые поступления в бюджет обеспечивают поддержку социально незащищенных слоёв населения.

Б. Прямые налоги уплачивают только физические лица.

1) верно только А 2) верно только Б 3) верны оба 4) оба неверны

5. В приведённом списке указаны черты сходства и черты различия между прямыми и косвенными налогами. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые номера черт различия.

1) обязательный безвозмездный платеж 2) устанавливается в виде надбавки к цене или тарифу

3) не могут быть переложены на других лиц 4) взимаются с юридических и с физических лиц

Черты сходства | Черты отличия | ||

6. Какой из приведённых ниже налогов является косвенным?

Какой из приведённых ниже налогов является косвенным?

1) на прибыль предприятия 2) акциз

3) на доходы физических лиц 4) транспортный налог

7. Конституционная обязанность гражданина РФ —

1) участие в судебных заседаниях в качестве присяжного заседателя

2) уплата налогов 3) участие в выборах 4) обращение в государственные органы

8. Что из перечисленного ниже является конституционной обязанностью гражданина РФ?

1) участие в деятельности политических партий 2) уплата налогов

3) защита чести и достоинства 4) обращение в государственные органы

9. Конституционной обязанностью граждан РФ является

1) уплата налогов 2) участие в экономической жизни государства

3) работа в органах социальной защиты 4) участие в работе парламента

10. Налоги в виде надбавок к цене товаров и услуг называются

Налоги в виде надбавок к цене товаров и услуг называются

1) косвенными 2) прямыми 3) подоходными 4) поимущественными

11. Налоги, взимаемые непосредственно с какого-либо дохода или имущества в установленном размере, называются

1) косвенными 2) прямыми 3) акцизами 4) таможенной пошлиной

12. Верны ли следующие суждения о предприятиях различных форм собственности?

Предприятия различных форм собственности должны

А. ежегодно выплачивать дивиденды по своим ценным бумагам.

Б. уплачивать налоги в государственный бюджет.

1) верно только А 2) верно только Б 3) верны оба 4) оба неверны

13. В приведенном списке указаны черты сходства и отличия роли государства в условиях рынка и в условиях командной экономики. Выберите и запишите в первую колонку таблицы порядковые номера черт сходства, а во вторую колонку — порядковые номера черт отличия:

1) осуществляет сбор налогов

2) устанавливает цены на основные виды сырья

3) осуществляет перераспределение средств через государственный бюджет

4) создает правовую базу для развития конкуренции

Черты сходства | Черты отличия | ||

14. Преодолеть дефицит государственного бюджета может помочь

Преодолеть дефицит государственного бюджета может помочь

1) снижение налога на прибыль 2) увеличение размеров государственной пошлины

3) расширение финансирования образования 4) повышение зарплаты медицинским работникам

15. Обязательные платежи, взимаемые государством с физических и юридических лиц, это

1) тарифы 2) налоги 3) дивиденды 4) страховые выплаты

16. Установите соответствие между фактами и сферами общественной жизни: к каждому элементу, данному в первом столбце, подберите элемент из второго столбца.

ФАКТЫ

А) заполнение налоговой декларации Б) выборы депутатов Госдумы

В) создание политической партии Г) введение налога на добавленную стоимость

СФЕРЫ ОБЩЕСТВЕННОЙ ЖИЗНИ

1) политическая 2) экономическая

17. В странах Z и Y учёные проводили опросы общественного мнения. Совершеннолетним гражданам, участвующим в опросе, был задан вопрос: «Что Вы думаете об уплате налогов?».

Совершеннолетним гражданам, участвующим в опросе, был задан вопрос: «Что Вы думаете об уплате налогов?».

Результаты опроса (в % от числа опрошенных) представлены в виде диаграммы.

Сформулируйте по одному выводу: а) о сходстве и б) о различии в позициях групп опрошенных. Выскажите предположение о том, чем объясняется: а) сходство; б) различие.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

18. Какие два из перечисленных понятий используются в первую очередь при описании экономической сферы общества?

Какие два из перечисленных понятий используются в первую очередь при описании экономической сферы общества?

Налоги; нация; образование; факторы производства; мораль.

Выпишите соответствующие понятия и раскройте смысл любого одного из них. Ответ запишите на отдельном листе, указав номер задания.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Налоги — Что такое Налоги?

140592

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

org/ImageObject»>

org/ImageObject»>

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Таким инструментом и стали налоги.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

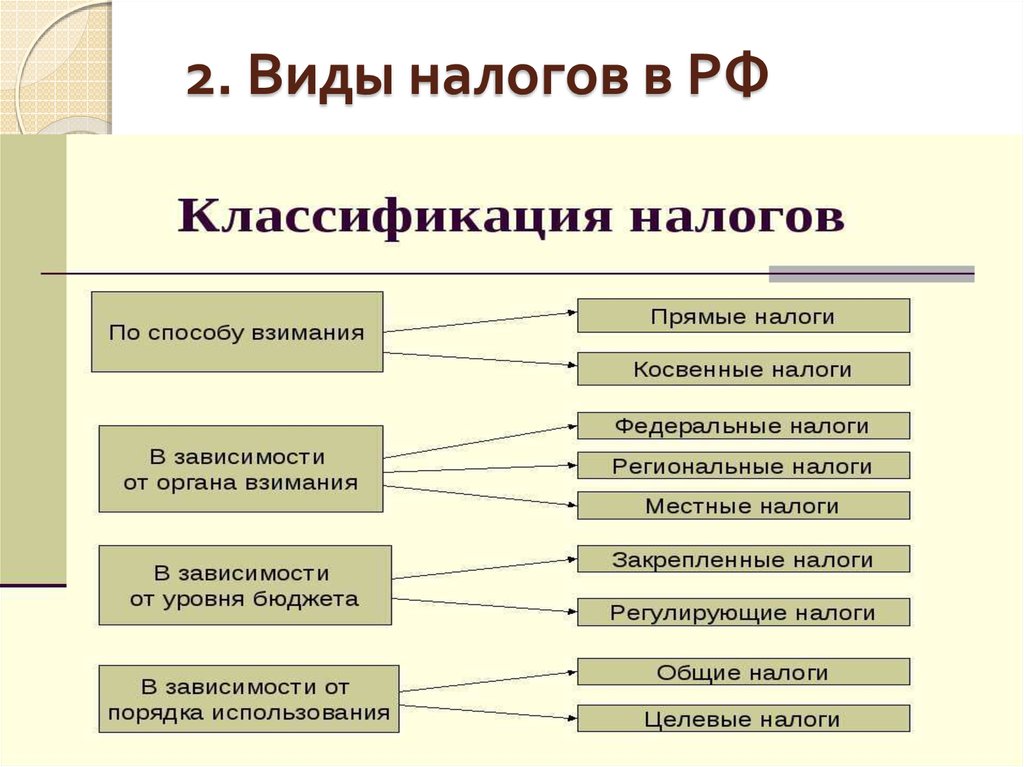

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

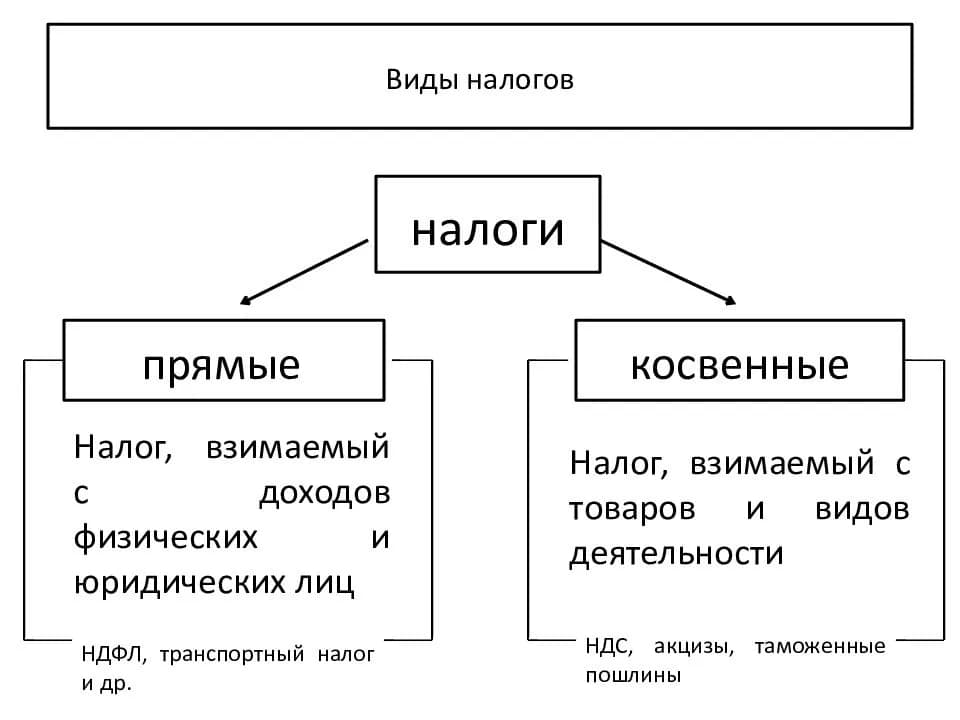

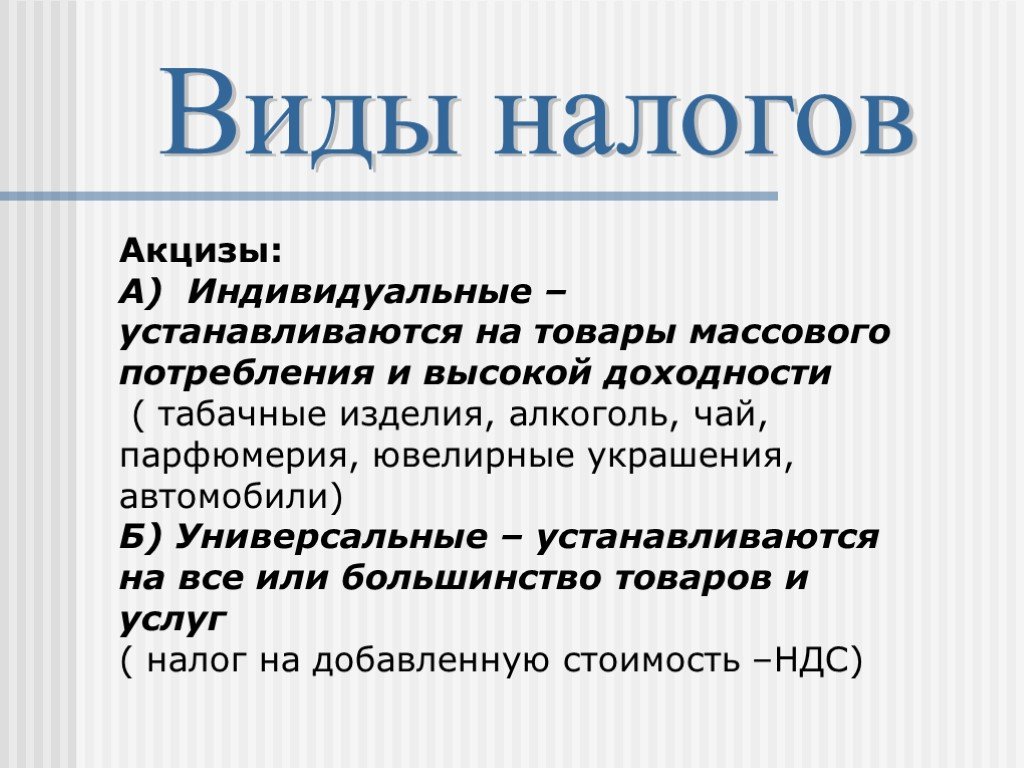

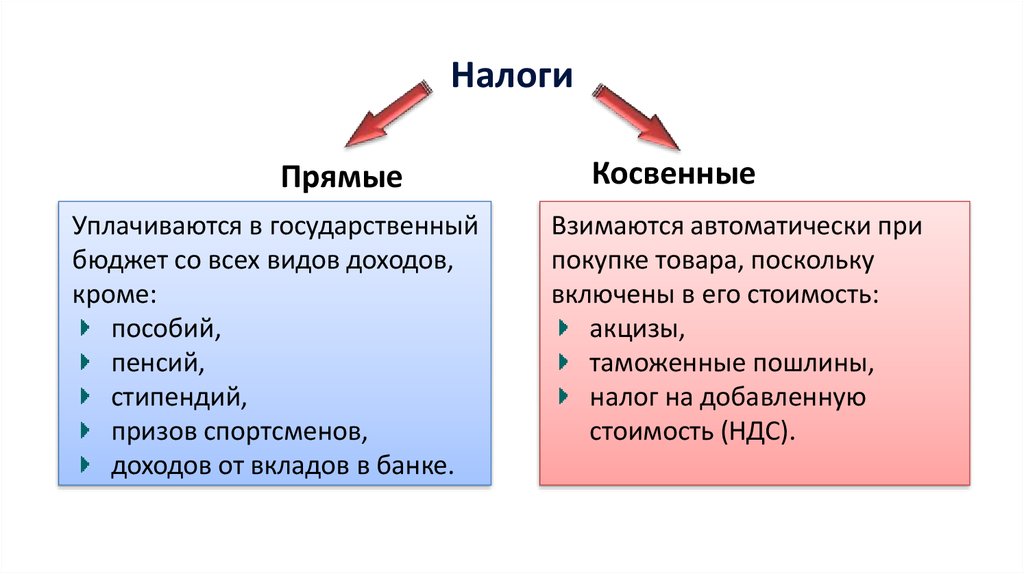

По способу взимания различают налоги:

- прямые,

- косвенные.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т. п.

п.

п.Косвенные налоги:

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

#налоги

Последние новости

Определение, значение и общие примеры

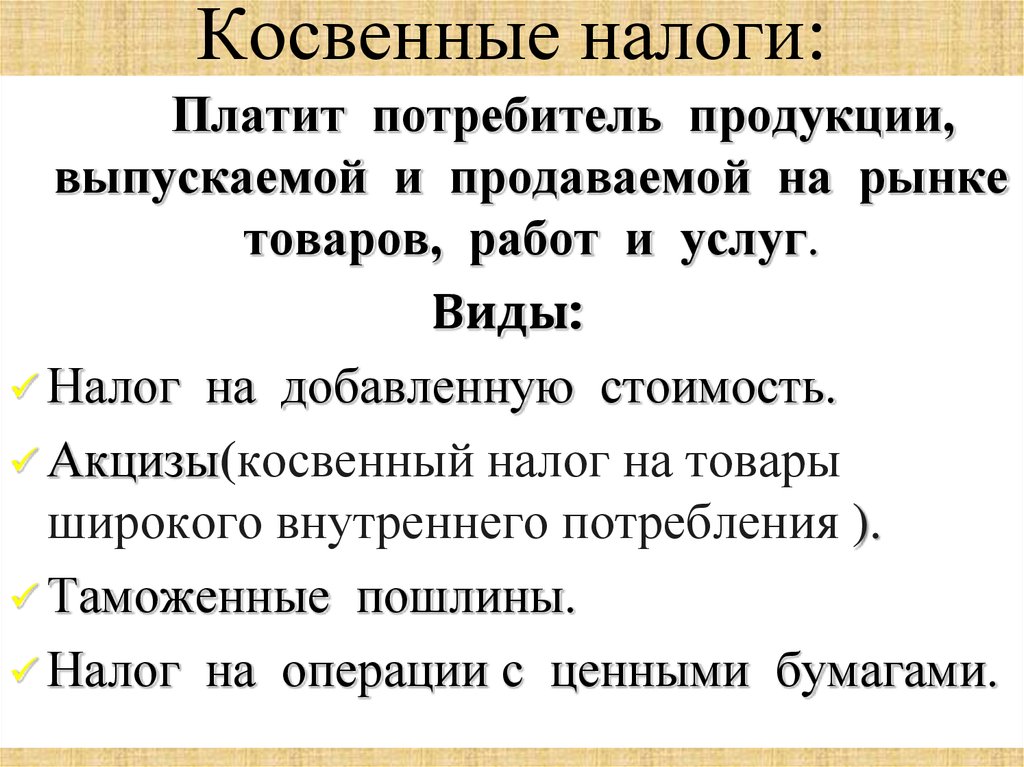

Что такое косвенный налог?

Косвенный налог взимается одним субъектом в цепочке поставок, например производителем или розничным продавцом, и уплачивается правительству; однако налог перекладывается на потребителя производителем или розничным продавцом как часть покупной цены товара или услуги. В конечном итоге потребитель платит налог, платя больше за продукт.

Косвенный налог

Понимание косвенного налога

Косвенные налоги определяются путем противопоставления их прямым налогам. Косвенные налоги можно определить как налогообложение физического или юридического лица, которое в конечном итоге оплачивается другим лицом. Орган, который собирает налог, затем перечисляет его правительству. Но в случае прямых налогов лицо, непосредственно уплачивающее налог, — это лицо, которое правительство стремится обложить налогом.

Акцизы на топливо, спиртные напитки и сигареты считаются примерами косвенных налогов. Напротив, подоходный налог является самым ярким примером прямого налога, поскольку лицо, получающее доход, немедленно платит налог. Плата за вход в национальный парк — еще один яркий пример прямого налогообложения.

Некоторые косвенные налоги также называются налогами на потребление, например налог на добавленную стоимость (НДС).

Регрессивный характер косвенного налога

Косвенные налоги обычно используются и взимаются правительством для получения дохода. По сути, это сборы, которые в равной степени взимаются с налогоплательщиков, независимо от их дохода, настолько богатого или бедного, что все должны их платить.

По сути, это сборы, которые в равной степени взимаются с налогоплательщиков, независимо от их дохода, настолько богатого или бедного, что все должны их платить.

Но многие считают их регрессивными налогами, поскольку они могут ложиться тяжелым бременем на людей с более низкими доходами, которые в конечном итоге платят ту же сумму налога, что и те, кто получает более высокий доход.

Например, импортная пошлина на телевизор из Японии будет одинаковой, независимо от дохода потребителя, приобретающего телевизор. И поскольку этот сбор не имеет ничего общего с доходом человека, это означает, что тот, кто зарабатывает 25 000 долларов в год, должен будет платить такой же налог на том же телевидении, что и тот, кто зарабатывает 150 000 долларов; явно большая нагрузка на первых.

Есть также опасения, что косвенные налоги могут использоваться для продвижения определенной государственной политики путем обложения налогом одних отраслей, а не других. По этой причине некоторые экономисты утверждают, что косвенные налоги ведут к неэффективности рынка и изменяют рыночные цены по сравнению с их равновесной ценой.

Общие косвенные налоги

Наиболее распространенным примером косвенного налога являются импортные пошлины. Пошлина уплачивается импортером товара в момент его ввоза в страну. Если импортер продолжает перепродавать товар потребителю, стоимость пошлины фактически скрыта в цене, которую платит потребитель. Потребитель, скорее всего, не будет знать об этом, но тем не менее будет косвенно платить импортную пошлину.

По сути, любые налоги или сборы, взимаемые государством на уровне производства или производства, являются косвенными налогами. В последние годы многие страны ввели сборы с производителей за выбросы углерода. Это косвенные налоги, поскольку их расходы перекладываются на потребителей.

Налоги с продаж могут быть прямыми или косвенными. Если они накладываются только на конечную поставку потребителю, то они прямые. Если они взимаются как налоги на добавленную стоимость (НДС) в процессе производства, то они являются косвенными.

Что такое косвенный налог? Определение косвенного налога, значение косвенного налога

Что такое косвенный налог? Определение косвенного налога, значение косвенного налога — The Economic TimesОСОБЫЕ ФОНДЫ

Pro Investing by Aditya Birla Sun Life Muetual Fund

Invest Now

Представленные фонды

★★★★★

ICICI Prudential Fund & Mid Cap Fund-IDCW

5y return

12,78 %

Инвестиции сейчас

. Фонды

Фонды

40009

ICICI Prudential Midcap Fund-Growth

5y return

9,93 %

Инвестиции сейчас

Поиск

+

Business News ›Определения› Бюджет ›Косвенное налог

Предоставьте новое определение

Предполагаемые определения будут рассмотрены для включения для включения. в Economictimes.com

Бюджет

Предыдущее определение

Следующее определение

Определение: НЕВЕРГОВЫЙ НАЛОГИ — это тип налога, где налога и воздействие не впадает на налог.

Описание: В случае косвенного налога налоговое бремя может быть переложено налогоплательщиком на кого-то другого. Косвенный налог приводит к повышению цен на товары, на которые он наложен. Таможенная пошлина, центральный акциз, налог на услуги и налог на добавленную стоимость являются примерами косвенного налога.

См. также: Прямой налог, налог на прибыль, налог на операции с ценными бумагами

Прочитайте больше новостей на

- . услуги — плавание по неспокойным водам. Это привело к обложению налогом перевозки экспортных грузов индийскими перевозчиками / экспедиторами, подлежащими интегрированному налогу на товары и услуги (IGST). Это вызвало большой резонанс среди экспортеров, а также индийских перевозчиков и экспедиторов. Следовательно, из-за трудностей, с которыми они столкнулись, различные ассоциации и торговые органы подали в правительство представления против такой отмены освобождения от налога на товары и услуги.

- Контрольный список аудита GST: обеспечение соблюдения и снижение рисков Закон о налоге на товары и услуги в Индии сложен и в некоторой степени неоднозначен, и мы видели, что предприятия пострадали из-за упущений, допущенных в оценке и других соответствиях.

- Как экспортерам мешает закон шестидесятилетней давностиПравительство оптимизирует системы, чтобы упростить торговлю. Но в Законе о таможне 1962 года есть много лазеек и неясностей, которые ставят экспортеров и импортеров в невыгодное положение.

- Налоговая зачистка, вероятно, не соответствует пересмотренной оценке: Официальная пересмотренная оценка (RE) для текущих налоговых поступлений, привязанных к бюджету, составляет 30,43 лакха крор, что выше, чем бюджетная оценка в 27,57 лакха крор. Что касается прямых налогов, чиновник сказал: «RE был довольно крутым. Мы ожидаем дефицит. Чистые сборы могут составлять от 15 до 15,5 миллионов рупий».

- Рост ВВП может составить около 4% в четвертом квартале, говорится в новом отчете. Национальное статистическое управление в своей второй предварительной оценке сохранило рост ВВП на уровне 7% за весь год, что предполагает рост на 5,1%. Тем не менее, агентство видит много негативных рисков для этой оценки, таких как нормализацию отложенного спроса, который давал толчок росту; экспорт, который был оживленным, сталкивается с встречным ветром из-за глобального замедления, а рост кредита сталкивается с более жесткими финансовыми условиями.

- Дефицит бюджета в 23 ФГ: Минфин отслеживает ежедневные поступления и расходы в марте. Хотя ожидается, что правительство выполнит пересмотренные оценки налоговых поступлений, выполнение целевого показателя в 50 000 крор рупий за счет поступлений от сокращения инвестиций может стать проблемой. По словам чиновников, ежедневный мониторинг налоговых и неналоговых сборов поможет правительству принять своевременные корректирующие меры, где это необходимо.

- CBIC может рассмотреть вопрос о подаче заявлений в электронном виде, поскольку GSTAT еще не готов Центральный совет по косвенным налогам и таможне (CBIC) рассматривает возможность подачи электронных заявлений от пострадавших налогоплательщиков, поскольку создание апелляционных судов GST (GSTAT) может занять еще 10 месяцев, несмотря на зеленый сигнал Совета GST.

- Совет GST принимает отчет Правительства о создании трибуналов с изменениями. Группа предложила, чтобы трибуналы состояли из двух судей и по одному техническому члену от Центра и штатов, помимо бывшего судьи Верховного суда в качестве председателя.

Но в Законе о таможне 1962 года есть много лазеек и неясностей, которые ставят экспортеров и импортеров в невыгодное положение.

Но в Законе о таможне 1962 года есть много лазеек и неясностей, которые ставят экспортеров и импортеров в невыгодное положение.

Leave A Comment