Планирование издержек производства, разработка плана издержек

Статьи

- Автор записи Суворов Альберт

07 Ноя

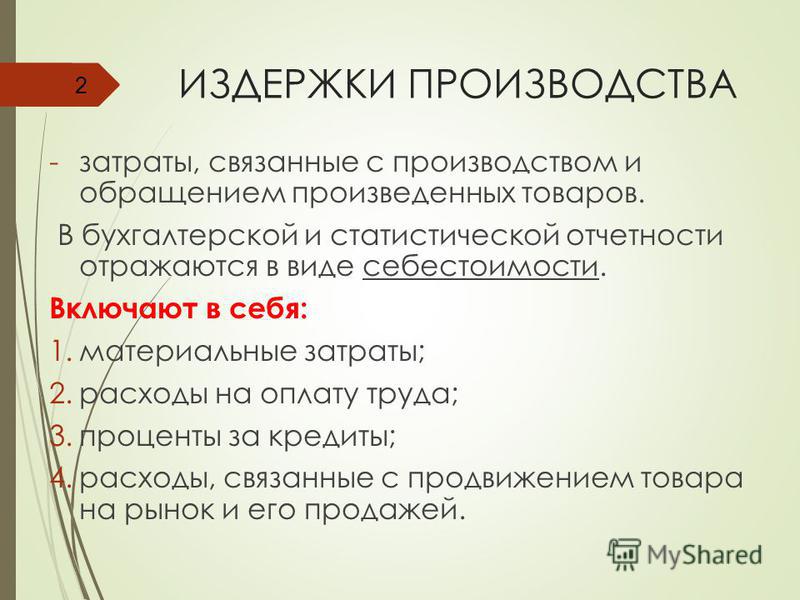

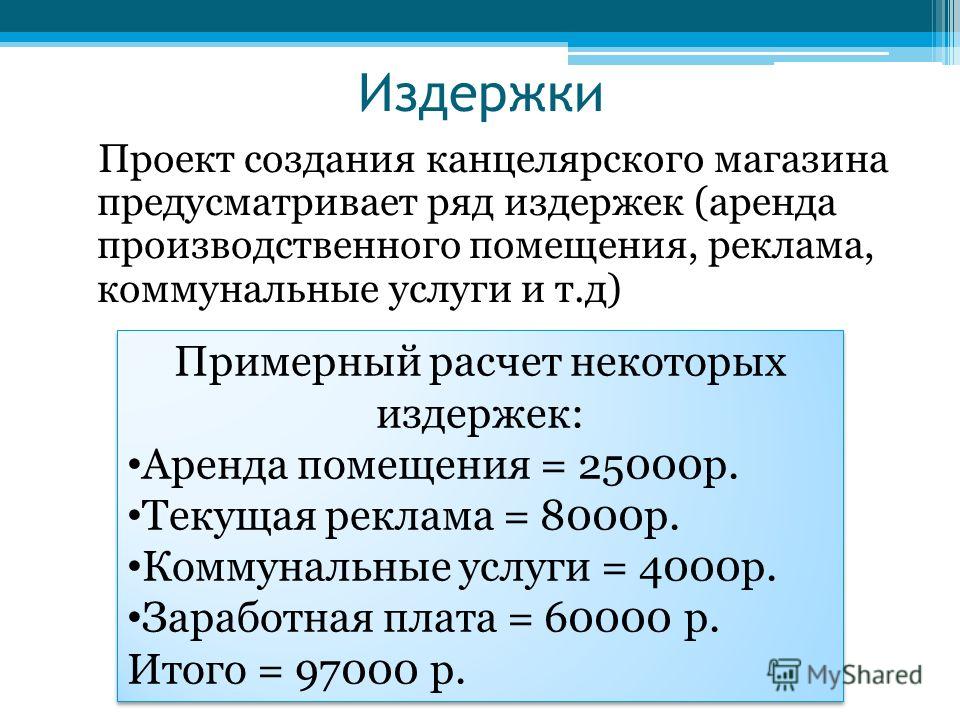

Каждое производственное предприятие в процессе своей деятельности тратит ресурсы. Это всё относят к затратам. Их можно поделить на два вида: текущие и единоразовые. Последние могут быть в виде инвестиций, например, в оснащение производства или в автоматизацию. Текущие затраты – находятся в непосредственной связи с производственными операциями, с изготовлением продукции, маркетингом, бухгалтерским и юридическим сопровождением, и называются издержками производства.

Если говорить о самой масштабной статье издержек, то, бесспорно, — это затраты на производство и реализацию продукции.

К издержкам производства относят и себестоимость готовой продукции.

При планировании издержек руководство компании, как правило, ставит две цели:

- сделать текущие затраты предприятия оптимальными, чтобы обеспечить желаемые показатели роста;

- максимально эффективно задействовать ресурсы предприятия.

Разработка плана издержек

При планировании издержек следует максимально внимательно оценить источники их оптимизации, сокращения. Необходимо проанализировать себестоимость, разобраться в причинах возникновения сверхпланового расходования ресурсов, понять причины потерь рабочего времени, простоев рабочих центров. Также важно оценить рациональность логистики, эффективность маркетинговых затрат.

Разработка плана издержек обычно заключается в следующем:

- анализ стоимостных показателей;

- расчёт себестоимостей продукции;

- анализ нерациональных затрат;

- анализ рентабельности продукции;

- анализ влияния роста объёмов производимой продукции на её себестоимость.

Существует 4 метода планирования издержек:

1. Пофакторный: определяется степень влияния различных факторов на размер издержек.

2. Сметный: обосновывается каждая статья издержек своей сметой.

3. Калькуляций: обосновываются все возможные издержки на производство определённой продукции одного вида.

4. Нормативный: издержки рассчитываются на основании сформированных нормативов в прошлые периоды.

Как правило, когда планируются издержки, все эти методы применяют комплексно, что даёт возможность решить разные задачи, которые стоят перед компанией перед стартом нового цикла производства.

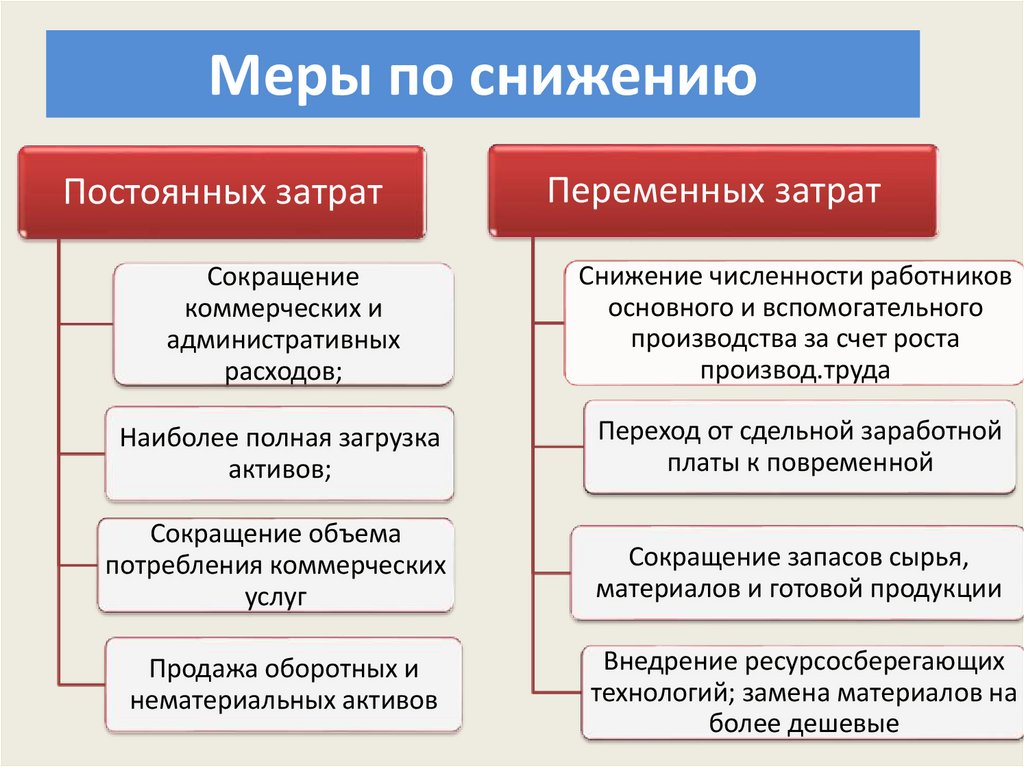

Как снизить издержки и повысить эффективность использования ресурсов

Руководители, собственники большинства российских предприятий, что называется, на кончиках пальцев понимают, что где-то что-то теряют. Но сказать точно, что именно и где именно – не могут, т.к. отсутствуют эффективные системы оперативного управления производством. Не выстроено управление ни на уровне бизнес-процессов, ни на уровне информационных систем (без которых в современном мире управление производством просто невозможно).

Чтобы обладать оперативными, а, главное, достоверными данными для принятия решений необходимо обеспечить прозрачность производственных процессов.

Начать можно с того, что внедрить в цехах системы контроля и диспетчеризации. Такой системой может выступать российское решение СНАРЯД | MES. Для организаций, в которых отсутствуют актуальные нормы по производственным операциям, эта система позволит их создать. Система позволит:

- добиться прозрачности производственных процессов;

- фиксировать факты исполнения операций;

- оперативно реагировать на события в цехе;

- повысить производственную дисциплину;

- отнормировать операции;

- автоматизировать выдачу сменно-суточных заданий.

Следующим этапом на пути повышения эффективности использования ресурсов может стать система оперативного планирования – APS. Решения этого класса позволяют вывести качество планирования производства на очень высокий уровень. После внедрения системы СНАРЯД | APS специалисты по планированию получают удобный инструмент, который строит пооперационные производственные планы на разные горизонты.

Такая прозрачность на производстве помогает чётко понимать источники снижения издержек и повышения эффективности ресурсов.

Постоянные и переменные затраты (издержки фирмы)

Ключевые слова: постоянные и переменные издержки егэ обществознание, постоянные и переменные издержки, бухгалтерские издержки, плата за электричество, плата по кредиту, постоянные и переменные издержки егэ обществознание, экономические издержки егэ общество огэ обществознание экономика бизнес источники финансирования издержки и их типы виды, постоянные и переменные издержки егэ обществознание, ОГЭ, ЕГЭ, сдаем ВПР по обществознанию, подготовка к ОГЭ по обществознанию в 9 классе, ОГЭ общество, подготовка к ЕГЭ по обществознанию в 11 классе, 9 класс, 11 класс, ВПР обществознание

КРАТКИЙ ПЛАН ЛЕКЦИИ (НА ОСНОВЕ ЗАДАНИЯ 24 ЕГЭ ПО ОБЩЕСТВОЗНАНИЮ)

- Понятие издержек фирм.

- Виды издержек фирмы:

- внутренние;

- внешние (постоянные, переменные).

- Постоянные издержки фирмы:

- оплата аренды;

- платежи по кредитам;

- фиксированная заработная плата управляющему персоналу и т.д.

- Переменные издержки:

- сдельная заработная плата работникам;

- оплата сырья;

- транспортные расходы и т.д.

- Способы сокращения издержек фирмы:

- внедрение более совершенного оборудования;

- повышение квалификации работникам;

- экономия на масштабе и .д.

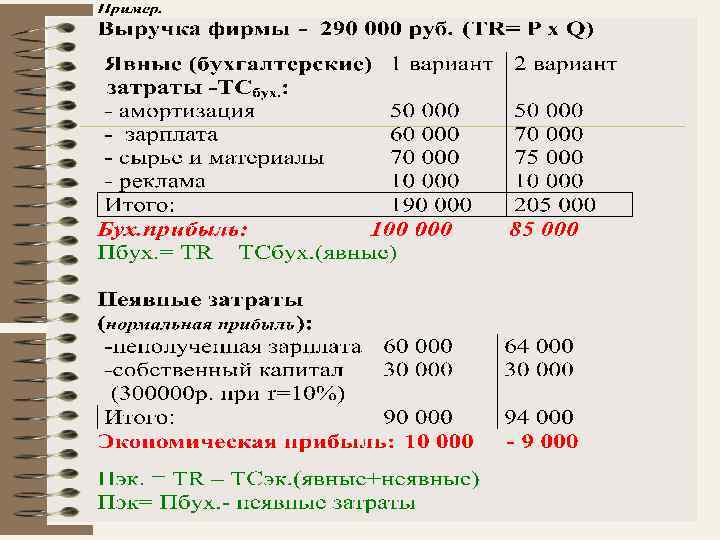

Деятельность фирмы имеет смысл для ее владельцев лишь в случае получения ими дохода в форме прибыли. А прибыль — это превышение выручки от продажи товара над суммарными затратами (издержками) на его изготовление и организацию продажи.

| ТЕРМИНЫ – БЛОК “ЭКОНОМИКА” |

ВНУТРЕННИЕ И ВНЕШНИЕ РЕСУРСЫ

Однако это определение еще недостаточно конкретно, поскольку величина таких общих затрат может быть рассчитана по-разному. Это связано с тем, что любая фирма при осуществлении своей деятельности пользуется ресурсами двух видов: внешними и внутренними.

Внешние ресурсы — это все то, что фирма покупает у других коммерческих организаций или граждан. К этой категории относятся: материалы, детали, энергия, рабочая сила и т. д. Они расходуются для производства определенного объема продукции, а для изготовления следующей партии их надо приобретать вновь. Например, заработная плата рассчитывается за месяц, и ею оплачивается тот объем продукции или услуг, который наемный работник изготовил за это время. Наступает новый месяц, и за трудовые услуги надо платить опять.

Внутренние ресурсы — это все то, что принадлежит самой фирме и используется ею для организации своей деятельности. Важнейшие из таких ресурсов — помещения, оборудование, земля, денежные средства владельца фирмы, использованные для ее создания. Все они остаются ограниченными и потому имеют свою ценность.

Важнейшие из таких ресурсов — помещения, оборудование, земля, денежные средства владельца фирмы, использованные для ее создания. Все они остаются ограниченными и потому имеют свою ценность.

| УЧИСЬ С НАМИ В ТЕЛЕГРАМ |

КАКИЕ БЫВАЮТ ВНУТРЕННИЕ И ВНЕШНИЕ РЕСУРСЫ

Эта ценность равна цене выбора, сделанного в пользу направления таких ресурсов на деятельность данной фирмы. Для примера рассмотрим такие внутренние ресурсы, как собственные денежные средства и предпринимательские услуги владельца фирмы. На первый взгляд они бесплатны: ведь их не надо ни у кого покупать. Однако денежные сбережения и силы, вложенные в деятельность фирмы, ее владелец мог бы направить на иные цели и на этом что-то заработать.

Например, деньги положить в банк, а свои способности продать за заработную плату, нанявшись на работу в другую фирму. Но он отдал (вложил) эти ресурсы в свою фирму. Естественно, что такой шаг будет экономически рациональным лишь в том случае, если деятельность фирмы принесет ее владельцу доход, по крайней мере, не меньший, чем он получил бы при ином использовании своего предпринимательского таланта и сбережений.

НОРМАЛЬНАЯ ПРИБЫЛЬ

Такой доход принято называть нормальной прибылью, и он составляет тот минимум, который предприниматель должен получить, чтобы возместить вложенные в дело средства и усилия, сохранить заинтересованность в дальнейшем занятии делами фирмы, вкладывать и дальше в развитие фирмы суммы, достаточные для сохранения ее конкурентоспособности.

Если предприниматель не получает нормальной прибыли, то, скорее всего, либо он сам бросит свое занятие и станет наемным работником, либо фирма в конце концов начнёт разоряться и будет вытеснена с рынка конкурентами. Все это справедливо и для иных видов внутренних (собственных) ресурсов фирмы.

Например, здание, которое принадлежит фирме и используется для ее деятельности, можно было сдать в аренду кому-то другому и получить за это арендную плату. Значит, доход от использования здания на собственные нужды желательно получить в размере, не меньшем возможной арендной платы.

Все эти неполученные доходы от альтернативного использования (цены выбора) внешних ресурсов сокращают прибыль фирмы точно так же, как и ее реальные издержки на внешние (покупные) ресурсы.

Это означает, что все внутренние ресурсы тоже имеют для фирмы ценность, и потому общая величина ее издержек складывается из: внешних (явных) издержек и внутренних (неявных) издержек.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

Иными словами, с точки зрения экономической науки общие издержки фирмы включают расходы на приобретение ресурсов всех видов, которые фирма собрала воедино и использовала для организации производства, включая и собственность самой фирмы, и предпринимательские способности ее владельца.

Понимаемые таким образом общие издержки называются экономическими издержками. Прилагательное «экономические» в этом определении связано с различием во взглядах на издержки между экономистами и бухгалтерами, а также налоговыми службами государства.

Ни бухгалтеры, ни налоговые службы не учитывают в составе издержек фирмы ее внутренние (неявные) издержки. Для них реальны только те издержки, которые были действительно осуществлены. Нормальная прибыль собственника, по мнению бухгалтеров и налоговых инспекторов, является доходом, а доход подлежит обложению налогом.

Нормальная прибыль собственника, по мнению бухгалтеров и налоговых инспекторов, является доходом, а доход подлежит обложению налогом.

Таким образом, ни нормальная прибыль собственника, ни прочие неявные издержки бухгалтерами и сотрудниками налоговых служб в качестве издержек не признаются, а говоря о затратах фирмы, они имеют в виду только реально осуществленные и отраженные в бухгалтерских документах так называемые бухгалтерские издержки.

Чтобы лучше понять, как именно фирмы управляют издержками и какие экономические закономерности им при этом приходится учитывать, стоит разобраться в том, какие у фирм бывают издержки.

ВНЕШНИЕ ИЗДЕРЖКИ

Наше знакомство с издержками (или, как их порой называют, затратами) фирмы мы начнем с выяснения, как формируются внешние издержки и чем они отличаются от расходов и платежей.

Представим себе, что фирма решила приобрести станок или вагон металла. Чтобы это сделать, ей надо осуществить т. е. потратить на приобретение ресурсов определенную сумму денег — ту, по которой она договорилась такой ресурс приобрести.

потратить на приобретение ресурсов определенную сумму денег — ту, по которой она договорилась такой ресурс приобрести.

Но подписание договора о приобретении нужного фирме ресурса еще не значит, что она уже на самом деле осуществила расходы.

Расход становится для фирмы реальностью только в тот момент, когда она реально передает продавцу деньги за приобретенный у него вид ресурсов. Такая реальная передача денег (в форме наличных или безналичных средств) и называется платежом.

Заметим, что приобретение ресурсов и платежи за них могут не совпадать во времени. В коммерческой практике дела очень часто ведутся по принципу: «Купи сегодня — заплати завтра!» (так легче уговорить покупателя сделать покупку).

Но приобретение ресурсов (и даже факт их реальной оплаты, стирающий грань между расходом и платежом) еще не означает, что эти ресурсы реально использованы на нужды фирмы. Они могут, например, попасть на склад, превратившись в запасы.

И лишь в тот момент, когда ресурсы действительно станут использоваться (затрачиваться) фирмой для производства товаров или оказания услуг, начинается формирование величины издержек.

| Таким образом, издержки равны произведению цены за единицу ресурса на тот объем этих ресурсов, который уже использован для изготовления товаров или осуществления иной деятельности фирмы. |

ИЗДЕРЖКИ И ИХ ИСТОЧНИКИ ПОЯВЛЕНИЯ

Наше понимание издержек будет неполным, если мы не обратим внимания на то, что издержки фирмы формируются по-разному в зависимости от вида используемых ресурсов. И материалы, и помещения — ресурсы, без которых фирма не может организовать производство.

Но если материалы в процессе изготовления продукции теряют свой внешний вид, превращаясь в готовые изделия (а часть — в отходы), то производственные цеха остаются на месте и после того, как их покинет очередная партия изделий.

Теперь обратим внимание на цех, в котором производятся эти автомобили, и установленное в нем оборудование. Допустим, что они были возведены из расчета на производство 100 автомобилей в сутки.

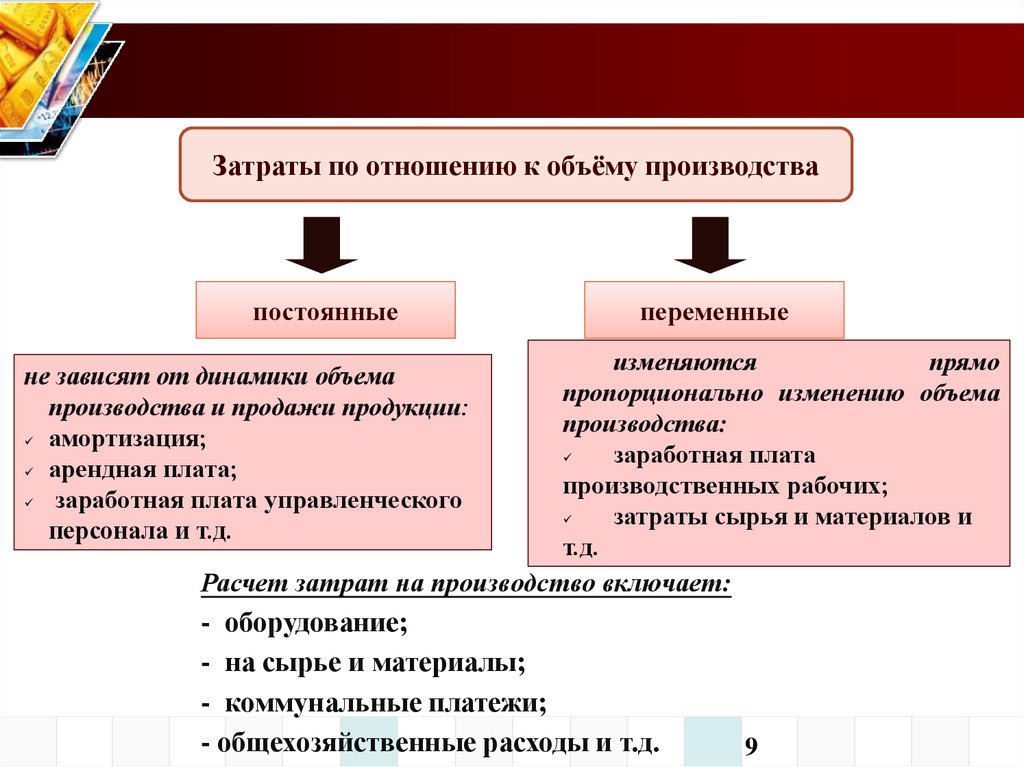

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Но если в этом цехе и на этом оборудовании из-за упавшего спроса будет производиться не 100, а, скажем, 90 автомобилей, то от этого не изменятся ни размеры цеха, ни объем установленного в нем оборудования.

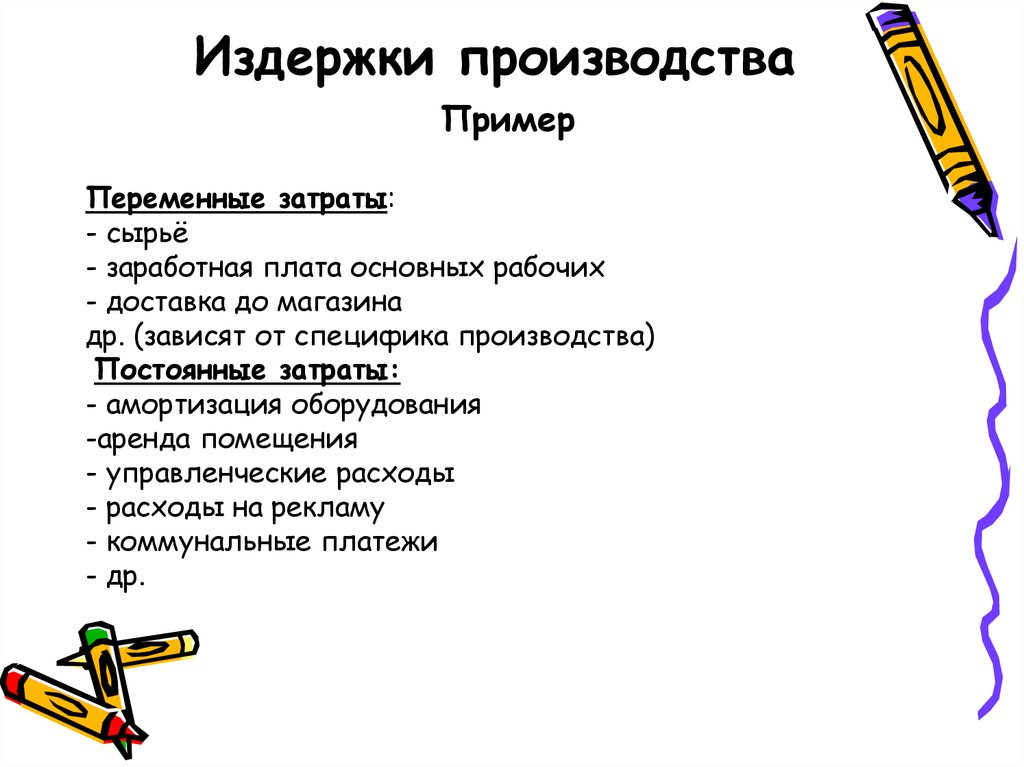

Именно подобные различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов производства заставили экономистов разбить все виды издержек на две категории: постоянные издержки и переменные издержки.

К постоянным издержкам относятся, например, арендная плата за помещения, издержки, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы.

Переменные издержки включают издержки фирмы на материалы, энергию, комплектующие изделия, заработную плату. Они изменяются при любом колебании объемов выпуска товаров и в том же направлении (увеличиваются при росте объемов и падают при их сокращении).

Фирма, выходящая со своим товаром на рынок, чаще всего сталкивается с конкуренцией со стороны других фирм, которые также стремятся продать свои товары. Все эти фирмы вынуждены соперничать между собой из-за ограниченности ресурсов (прежде всего денежных средств), которыми покупатели располагают для покупки товаров на данном рынке. Соперничество, однако, может разворачиваться по-разному.

И каждая фирма должна учитывать тип конкуренции, с которым она столкнется на рынке, для выработки своей коммерческой политики. Вместе с тем тип конкуренции имеет немалое значение и для покупателей, прямо затрагивая их интересы (типы конкуренции мы обсуждали в предыдущей теме).

ВЫРУЧКА (ДОХОД) И ПРИБЫЛЬ

В анализе деятельности фирмы и в принятии решений используются понятия выручки, или дохода.

Общий доход фирмы представляет собой выручку от продажи некоторого количества товара. Если фирма стремится реализовать как можно больше продукции, то она вынуждена снижать цену. Тогда выручка зависит от уровня цены и от того, как быстро она снижается, с одной стороны, от объема продаж и от того, как быстро он увеличивается, с другой.

Средняя выручка (средний доход) фирмы представляет собой доход, приходящийся на единицу проданной продукции. Чтобы его определить, необходимо разделить общий доход на объем реализованной продукции.

Ведущим мотивом хозяйственной деятельности является возможность получения прибыли. Поэтому, принимая решения по различным проблемам, фирма выбирает одну из возможных альтернатив, которая обещает получить максимальную прибыль. Прибыль является важнейшим показателем, характеризующим эффективность производственной деятельности фирмы.

Различие экономических и бухгалтерских издержек отражается в определении экономической и бухгалтерской прибыли. Экономическая, или чистая, прибыль равна разности выручки (общего дохода) и экономических издержек фирмы. Бухгалтерская прибыль определяется вычитанием из выручки фактических издержек. Бухгалтерская прибыль больше экономической прибыли на величину неявных издержек фирмы.

Экономическая, или чистая, прибыль равна разности выручки (общего дохода) и экономических издержек фирмы. Бухгалтерская прибыль определяется вычитанием из выручки фактических издержек. Бухгалтерская прибыль больше экономической прибыли на величину неявных издержек фирмы.

Прибыль выполняет две важные функции:

- характеризует конечные финансовые результаты деятельности фирмы;

- является главным источником финансирования затрат на развитие производства и социальное развитие предприятия.

ЧТО ВЛИЯЕТ НА ПРИБЫЛЬ КОМПАНИЙ

На величину прибыли оказывают влияние многие факторы: объем и структура производства и реализации продукции, цена изделий и цены используемых ресурсов, величина средних валовых издержек и др. Так, при прочих равных условиях прибыль увеличивается с ростом объемов производства и повышением цены продукта, при снижении издержек производства и т. п.

Получаемая прибыль имеет особый механизм распределения в различных предприятиях. Так, корпорация из прибыли в первую очередь выплачивает налоги в государственный бюджет, в бюджеты регионов и в бюджеты местных органы власти. После уплаты налогов выплачивают дивиденды (доход владельцев ценных бумаг — акций) акционерам. Оставшаяся прибыль называется нераспределенной прибылью корпорации. Большую часть нераспределенной прибыли используют на покупку нового оборудования, на выполнение строительных работ, на содержание социальных объектов и на другие цели.

Так, корпорация из прибыли в первую очередь выплачивает налоги в государственный бюджет, в бюджеты регионов и в бюджеты местных органы власти. После уплаты налогов выплачивают дивиденды (доход владельцев ценных бумаг — акций) акционерам. Оставшаяся прибыль называется нераспределенной прибылью корпорации. Большую часть нераспределенной прибыли используют на покупку нового оборудования, на выполнение строительных работ, на содержание социальных объектов и на другие цели.

Многие корпорации за счет части нераспределенной прибыли выплачивают премии работникам и тем самым поощряют высокоэффективный, качественный труд. Существуют многообразные системы участия работников в прибыли своей фирмы. Если же корпорация использовала кредиты банка, то за счет части нераспределенной прибыли приходится возвращать ссуду и платить проценты за кредит.

РЕНТАБЕЛЬНОСТЬ КОМПАНИЙ

Чтобы сделать вывод, насколько успешно работает фирма, используется относительный показатель прибыльности — рентабельность производства. Так, если две фирмы получают одинаковую величину экономической прибыли, но расходуют в производстве различные объемы ресурсов, то более эффективно работает фирма, использующая относительно меньший объем ресурсов. Чем выше рентабельность производства, тем лучше фирма использует свои ресурсы.

Так, если две фирмы получают одинаковую величину экономической прибыли, но расходуют в производстве различные объемы ресурсов, то более эффективно работает фирма, использующая относительно меньший объем ресурсов. Чем выше рентабельность производства, тем лучше фирма использует свои ресурсы.

СМОТРИ ТАКЖЕ:

ЦЕННЫЕ БУМАГИ

РЫНОК ТРУДА. БЕЗРАБОТИЦА

ВИДЫ, ПРИЧИНЫ И ПОСЛЕДСТВИЯ ИНФЛЯЦИИ

ЭКОНОМИЧЕСКИЙ РОСТ И РАЗВИТИЕ. ПОНЯТИЕ ВВП

РОЛЬ ГОСУДАРСТВА В ЭКОНОМИКЕ

РЕШАТЬ ТЕСТЫ ЕГЭ ПО ИСТОРИИ

УЧИСЬ С НАМИ В ТЕЛЕГРАМ

Что это такое и как их рассчитать

Что такое производственные затраты?

Производственные затраты относятся ко всем прямым и косвенным затратам, с которыми сталкиваются предприятия при производстве продукта или предоставлении услуги. Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы и общие накладные расходы.

Ключевые выводы

- Затраты на производство относятся к затратам, которые компания несет в связи с производством продукта или предоставлением услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырье, расходные материалы и общие накладные расходы.

- Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Производственные затраты

Понимание производственных затрат

Затраты на производство, которые также известны как затраты на продукт, несет бизнес, когда он производит продукт или предоставляет услугу. Эти расходы включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любые затраты на материалы, связанные с предоставлением услуги.

Налоги, взимаемые государством, или роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также рассматриваются как производственные затраты. После того, как продукт готов, компания записывает стоимость продукта в качестве актива в свою финансовую отчетность до тех пор, пока продукт не будет продан. Учет готовой продукции в качестве актива служит для выполнения требований компании к отчетности и информирования акционеров.

Чтобы считаться себестоимостью производства, расход должен быть непосредственно связан с получением дохода для компании.

Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Такие данные, как себестоимость единицы продукции, могут помочь предприятию установить подходящую цену продажи готовой продукции.

Чтобы получить себестоимость единицы продукции, производственные затраты делятся на количество единиц, произведенных за период, покрываемый этими затратами. Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Виды производственных затрат

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные издержки остаются постоянными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Коммунальные расходы являются ярким примером переменных затрат, поскольку обычно требуется больше энергии по мере увеличения масштабов производства.

Предельные издержки производства относятся к общим затратам на производство одной дополнительной единицы продукции. В экономической теории фирма будет продолжать расширять производство товара до тех пор, пока ее предельные издержки производства не сравняются с ее предельным продуктом (предельным доходом). Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Особые указания

У производителей могут быть варианты, если себестоимость производства превышает продажную цену продукта. Первое, что они могут рассмотреть, это снизить себестоимость производства. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цены или могут ли они продавать продукт новой демографической группе. Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свою деятельность или закрыться навсегда.

Вот гипотетический пример, показывающий, как это работает, используя цену на нефть. Допустим, цены на нефть упали до 45 долларов за баррель. Если себестоимость добычи колеблется от 20 до 50 долл. США за баррель, то у производителей с высокой себестоимостью добычи возникнет отрицательная ситуация с денежными средствами. Эти компании могли остановить производство до тех пор, пока отпускные цены не вернутся на прибыльный уровень.

Как определяются производственные затраты?

Чтобы расходы считались производственными затратами, они должны быть непосредственно связаны с получением доходов компании. Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания их продукции. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации и предоставления их услуг. Роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также считаются производственными издержками, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство связано как с прямыми, так и с косвенными затратами. Прямыми затратами на производство автомобиля, например, будут такие материалы, как пластик и металл, а также заработная плата рабочих. Косвенные расходы включают накладные расходы, такие как арендная плата и коммунальные платежи. Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Чтобы определить себестоимость единицы продукции, разделите эту сумму на количество единиц, произведенных за период, покрываемый этими затратами.

Чтобы определить себестоимость единицы продукции, разделите эту сумму на количество единиц, произведенных за период, покрываемый этими затратами.

Чем производственные затраты отличаются от производственных затрат?

Стоимость производства относится ко всем расходам, связанным с ведением бизнеса компанией, в то время как стоимость производства представляет собой только расходы, необходимые для производства продукта. В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Что такое производственные затраты и лучшие методы их контроля?

Затраты на производство — это общая сумма, которую бизнес тратит на производство определенного продукта или услуги. Он включает в себя сырье, рабочую силу и почти все остальное, необходимое для подготовки продукта к продаже.

Себестоимость производства является одним из основных понятий управленческого учета и важным соображением для оценки текущих операций и поиска возможностей для повышения эффективности и прибыльности.

Производственные затраты – это общие расходы, понесенные предприятием при производстве продукции или услуги. Факторы производственных затрат обычно включают рабочую силу, сырье, оборудование, арендную плату и другие материалы или накладные расходы.

Хотя производственные затраты обычно связаны с такими предприятиями, как производители с высоким уровнем запасов, они затрагивают все виды бизнеса. Дистрибьюторам, розничным торговцам и предприятиям сферы услуг также необходимо отслеживать стоимость предложения товаров клиентам.

Затраты на производство напрямую связаны с получением доходов и часто являются самыми большими расходами в бизнесе.

Чтобы расходы были включены в состав производственных затрат, они должны быть понесены при производстве продукта или услуги для продажи. Производитель, например, может включать сырье, оборудование, рабочую силу и арендную плату в свои производственные затраты. С другой стороны, компания-разработчик программного обеспечения может перечислить лицензии на программное обеспечение, сторонние приложения, веб-хостинг или хостинг приложений, а также трудозатраты.

С другой стороны, компания-разработчик программного обеспечения может перечислить лицензии на программное обеспечение, сторонние приложения, веб-хостинг или хостинг приложений, а также трудозатраты.

Эти расходы естественным образом влияют на структуру ценообразования бизнеса, денежные потоки и итоговую прибыль или убыток. При прочих равных условиях увеличение производственных затрат означает уменьшение количества наличных денег, которые у вас есть в наличии.

Однако снижение производственных затрат не приводит автоматически к увеличению прибыли в долгосрочной перспективе. Сокращение расходов, таких как рабочая сила или сырье, также может привести к снижению качества продуктов и услуг.

Способность сбалансировать производственные затраты с прогнозируемым доходом от этих продуктов и услуг является ключом к успеху любого бизнеса.

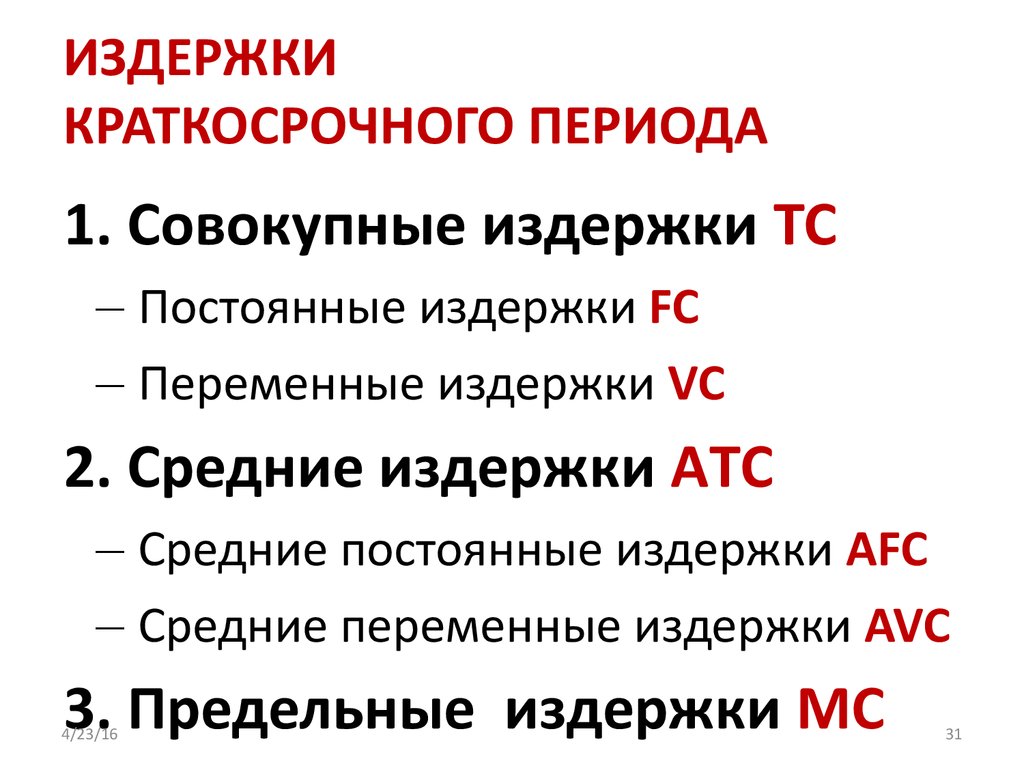

Пять видов производственных затратХотя точные затраты зависят от бизнеса и отрасли, существует пять основных видов производственных затрат:

1. Постоянные затраты

Постоянные затраты Постоянные затраты (также косвенные затраты) остаются неизменными, независимо от того, сколько продуктов или услуг производит бизнес.

Они не зависят от объема производства, но обычно повторяются и привязаны ко времени. Примерами постоянных затрат являются ежемесячная заработная плата или арендная плата.

2. Переменные затратыПеременные затраты – это затраты, которые изменяются прямо пропорционально любым изменениям в производстве. Они увеличиваются, когда объем производства увеличивается, и уменьшаются, когда объем производства падает. Примерами переменных затрат являются затраты на сырье, упаковку или доставку.

3. Общая стоимостьОбщая стоимость представляет собой сумму постоянных и переменных затрат, возникающих в процессе производства. Другими словами, это общая себестоимость продукции, которая изменяется в зависимости от объема производства.

4. Средняя себестоимость

Средняя себестоимость Средняя себестоимость – это общая стоимость производства, деленная на общую единицу продукции.

Средняя стоимость (или себестоимость единицы продукции) показывает, во что обходится предприятию производство одной единицы продукции, и помогает определить ее продажную цену.

5. Предельные затратыПредельные затраты — это прирост общих затрат при производстве одной дополнительной единицы продукции.

Поскольку постоянные затраты не изменяются в зависимости от объема производства, предельные затраты в основном связаны с переменными затратами.

Расчет предельных издержек помогает предприятию определить оптимальный уровень производства. Когда предельные затраты на производство одной дополнительной единицы продукции ниже средней стоимости единицы продукции, предприятие достигло эффекта масштаба и имеет повышенный потенциал для максимизации прибыли.

Как рассчитываются производственные затраты? Производственные затраты рассчитываются путем сложения всех постоянных и переменных затрат, понесенных при производстве продукта или услуги.

Формула для расчета общих производственных затрат:

Постоянные затраты + Переменные затраты = Производственные затраты

Возьмем, к примеру, производителя мебели, который производит наборы для патио. Его постоянные расходы включают аренду складских помещений, амортизацию оборудования и активов, оплату труда, коммунальные услуги и страхование в размере 75 000 долларов в месяц. Его переменные затраты на производство в том же месяце включают сырье, упаковку, фрахт и комиссию за обработку кредитных карт на общую сумму 100 000 долларов.

Общие производственные затраты за месяц составляют 75 000 долл. США + 100 000 долл. США = 175 000 долл. США.

Формула для расчета средней стоимости единицы продукции:

(постоянные затраты + переменные затраты) / общее количество произведенных единиц = себестоимость единицы продукции

стоимость за единицу составляет 175 000 долл. США / 350 = 500 долл. США.

Примечание: Вы также можете рассчитать средние постоянные затраты или средние переменные постоянные затраты отдельно, используя приведенные ниже формулы:

Постоянные затраты / Общее количество произведенных единиц = Средние постоянные затраты

Переменные затраты / Общее количество произведенных единиц = Средние переменные затраты

Формула для предельных затрат : в количестве = предельные затраты

В месяцы, предшествующие лету, производитель отмечает рост спроса на наборы для патио и увеличивает производство до 500 единиц в месяц. Компания нанимает двух новых сотрудников и закупает больше сырья.

Компания нанимает двух новых сотрудников и закупает больше сырья.

Предельные затраты на дополнительную единицу составляют (200 000 – 175 000 долларов) / (500 – 300) = 125 долларов.

Производственные затраты и производственные затратыПроизводственные затраты легко спутать с производственными затратами; оба связаны с производством продукта для продажи.

Эти два расчета дают предприятиям четкое представление обо всех их затратах и помогают установить оптимальную цену для обеспечения долгосрочной прибыльности. Но в то время как производственные затраты покрывают все расходы на ведение бизнеса во время производства, производственные затраты учитывают только затраты, связанные с продуктом.

Затраты на производство не учитывают стандартные фиксированные затраты, описанные в предыдущих разделах. Вместо этого они рассматривают следующие три типа расходов:

Прямые материальные затраты: Расходы на все сырье и другие типы запасов, которые непосредственно входят в конечный продукт. Примерами прямых материальных затрат являются ткань для одежды или алюминий и резина для велосипедов.

Примерами прямых материальных затрат являются ткань для одежды или алюминий и резина для велосипедов.

Прямые затраты на рабочую силу: Заработная плата, выплачиваемая всем, кто непосредственно участвует в производстве продукта или услуги для продажи. Важно отметить, что прямыми работниками являются только те, кто активно работает над продуктом, например, инженер, проектирующий автомобиль, или производитель расфасованных напитков. Руководители отделов или сотрудники, занимающиеся ремонтом продукции, не включаются в прямые затраты на оплату труда.

Производственные накладные расходы: Все другие косвенные затраты, понесенные в процессе производства, считаются частью накладных расходов. Для сравнения, прямые материальные и прямые трудовые затраты привязаны к конкретным единицам продукции, накладные расходы приходится на производственный процесс в целом.

Примерами производственных накладных расходов являются аренда складских помещений, коммунальные услуги, амортизация оборудования, техническое обслуживание и ремонт. Он также включает заработную плату управленческого или обслуживающего персонала, но не заработную плату за какие-либо административные, торговые или другие деловые функции.

Он также включает заработную плату управленческого или обслуживающего персонала, но не заработную плату за какие-либо административные, торговые или другие деловые функции.

Примечание: Прямые и переменные затраты звучат одинаково, поскольку это расходы, возникающие в процессе производства. Однако прямые затраты могут также включать постоянные затраты, такие как оплата труда и арендная плата, а переменные затраты также могут включать косвенные затраты, такие как плата за кредитную карту и доставку.

Передовые методы контроля производственных затратПостоянной целью каждого предприятия является снижение производственных затрат без ущерба для качества продукции или услуг.

Есть несколько способов сделать это, большинство из которых требует просмотра предыдущих цифр и оценки каждого шага производственного процесса.

1. Следите за производственными номерами Применение формул производственных затрат в разделах выше даст четкую разбивку затрат на подготовку вашего продукта или услуги для клиентов.

Лучше всего рассчитывать производственные затраты через равные промежутки времени (т. е. за квартал, за месяц, за сезон), чтобы можно было обнаружить любые изменения в общих расходах и проанализировать их влияние на продажи и прибыль предприятия.

2. Снижение стоимости материалов и расходных материаловСырье и детали составляют значительную часть производственных затрат. И чаще всего поставщики готовы вести переговоры о выгодных условиях, чтобы сохранить хорошего клиента.

Спросите о любых доступных скидках в обмен на более длительные контракты, более крупные заказы или оплату наличными. Также полезно получить предложения от других поставщиков или рассмотреть возможность тестирования альтернативных материалов, которые не снижают качество.

3. Оптимизация производственного процесса Просмотрите шаги и ресурсы, используемые для производства вашего продукта, поговорите со своей производственной командой и найдите возможности оптимизировать процесс. Выявляйте задачи, которые кажутся слишком трудоемкими или ненужными, и разрабатывайте способы улучшения или обновления рабочих процессов.

Выявляйте задачи, которые кажутся слишком трудоемкими или ненужными, и разрабатывайте способы улучшения или обновления рабочих процессов.

При необходимости проведите A/B-тестирование, измерьте показатели улучшения, такие как производительность или сэкономленные ресурсы, и регулярно переоценивайте любые изменения.

4. Исключите ненужные расходыЕсть ли какие-либо расходы, которые вы можете сократить, но которые не будут иметь большого значения для конечного продукта или услуги? Например, многие предприятия тратят значительные средства на упаковку, что приводит к увеличению веса упаковки, увеличению стоимости доставки и увеличению количества отходов.

В ходе опроса D.S. Smith об упаковке, проведенного в августе 2020 года, «93 % респондентов сообщили, что получили коробку с пустым пространством, [и] 73 % респондентов указали, что получили коробку, размер которой в два раза больше или больше, чем необходимо».

Другие области, которые могут обеспечить потенциальную экономию, включают консолидацию поставок, оптимизацию количества наличных запасов и планирование текущего обслуживания оборудования для предотвращения сбоев и простоев.

Leave A Comment