Налоговая ставка и принципы построения налогообложения

В системе налогообложения определяющую роль играет налоговая ставка, или величина налога, взимаемая с единицы объекта налогообложения. Перед ними все должны быть равны. Это не означает, что нельзя дифференцировать ставки, наоборот, можно и нужно, но дифференциация должна проводиться по экономическим, социальным, региональным категориям плательщиков, но никак не по отдельным физическим лицам или предприятиям. Фиксированный размер ставок и их относительная стабильность способствуют развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов.

Выбор динамики налоговой ставки определяет принцип построения налогообложения: пропорциональный, прогрессивный, регрессивный.

Пропорциональное налогообложение указывает на индифферентность налоговой ставки в отношении величины получаемого налогоплательщиком дохода.

Прогрессивное налогообложение предполагает повышение или понижение налоговой ставки в зависимости от увеличения или сокращения дохода налогоплательщика. В результате применения принципа прогрессивного налогообложения рост доходов той или иной группы населения приводит к тому, что при достижении ими определенного уровня доходов они автоматически переходят в группу налогоплательщиков с более высокой налоговой ставкой.

Регрессивное налогообложение характеризуется обратной зависимостью между налоговой ставкой и объектом налогообложения: по мере увеличения дохода налогоплательщика налоговая ставка уменьшается. Данный принцип построения налогов находит наибольшее применение в сфере косвенного налогообложения.

Налоговые ставки и бюджетные поступления

Уровень налоговых ставок значительно влияет и на доходную часть бюджета. Постепенное повышение налоговых ставок способствует налоговым поступлениям, но до тех пор, пока налоговое бремя не станет избыточным — тогда налоговые поступления в государственную казну начинают сокращаться.

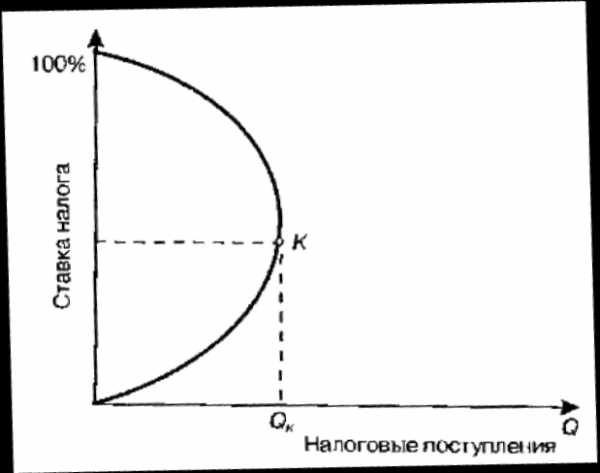

Наиболее солидным теоретическим обоснованием функциональной зависимости поступлений в бюджет от налоговой ставки является положение А. Лаффера, согласно которому чрезмерное повышение налоговых ставок на доходы предприятий существенно снижает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост. Это в конечном счете отрицательно сказывается на поступлениях в государственный бюджет. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 31.1).

Рис. 31.1. Кривая Лаффера: зависимость доходов госбюджета от уровня налоговой ставки.

При увеличении

ставки налога доходы в госбюджет

возрастают. Оптимальный размер налоговой

ставки обеспечивает максимальные

поступления в государственный бюджет

(Q

Без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Однако нельзя забывать, что на инвестиции, помимо налоговых ставок, влияет множество других факторов. Важнейшее место среди них занимают особенности промышленного цикла, соотношение спроса и предложения, уровень процентных ставок, состояние фондового рынка.

Выводы

1. Финансовая система — это вся совокупность отношений по формированию, распределению и использованию финансовых ресурсов. Центральным звеном финансовой системы является государственный бюджет, который представляет собой объем и структуру доходов (доходная часть) и расходов (расходная часть).

2. Бюджеты бывают сбалансированными, дефицитными и профицитными. Для сбалансированного бюджета характерно равенство между доходной и расходной его частями. Если расходы превышают доходы, то имеет место бюджетный дефицит. При обратном соотношении между доходной и расходной частями бюджета имеет место бюджетный профицит. Бюджетный дефицит может быть активным (при форсировании государственных расходов и снижении налогов с целью активизации хозяйственной деятельности) и пассивным (при снижении поступления государственных доходов в результате ухудшения хозяйственной деятельности).

3. При определенных обстоятельствах государство вынуждено прибегать к заимствованиям путем выпуска долговых обязательств, займов. Сумма задолженности государства по выпущенным и непогашенным займам, долговым обязательствам называется государственным долгом. Он подразделяется на внутренний (при размещении займов внутри страны) и внешний (при размещении займов и заимствованиях за рубежом).

4. Источниками пополнения доходной части бюджета являются прежде всего налоги — безвозмездно присваиваемая часть дохода или выручки. Основными функциями налогов являются фискальная (формирование

бюджета), распределительная, регулирующая и контролирующая. По критерию объекта налогообложения все налоги подразделяются на две группы: прямые и косвенные. Прямые налоги взимаются прямо и непосредственно с субъекта налогообложения, косвенные налоги закладываются в цены, и реальным их плательщиком выступает покупатель. Доходная часть бюджета в значительной степени зависит от уровня налоговых ставок, т.е. процентной доли, приходящейся на налогооблагаемую сумму. Теоретическим обоснованием функциональной зависимости поступлений в бюджет от налоговой ставки является положение (кривая) Лаффера, согласно которому рост поступлений в бюджет происходит до достижения определенного уровня налоговой ставки, превышение которого ведет уже не к росту, а к сокращению поступлений в бюджет.

studfiles.net

Другие похожие работы, которые могут вас заинтересовать.вшм> | |||

| 3236. | Доклад | Процент как равновесная цена на рынке заемных средств. Ставка процента (номинальная и реальная) | 3.53 KB |

| Основные действующие лица на рынке заемных средств домашние хозяйства олицетворяют предложение ссудного капитала и предприниматели. Сберегаемые деньги которые домашние хозяйства готовы предоставить в кредит и являются предложением заемных средств спрос на которые предъявляют предприниматели или бизнес. Равновесная цена заемных средств выражается равновесной ставкой процента rE Выступая в роли равновесной цены на рынке заемных средств ставка процента приводит в соответствие планы домашних хозяйств на размеры текущего потребления. | |||

| 2977. | Доклад | Инфляция и безработица: краткосрочная кривая Филлипса | 10.2 KB |

| Для понижения БРБ проводятся бюджетные и денежнокредитные мероприятия которые стимулируют спрос. Норма БРБ снижается но возрастают темпы инфляции до U2. Стремление прва ценой инфл купить более низкий уровень БРБ можно считать успешным когда у хозяцств агентов удается создать тн ложные ожидания. | |||

| 2996. | Доклад | Измерение неравенства в распределении доходов: кривая Лоренца и коэффициент Джини | 23.81 KB |

| Речь идет о персональном распределении доходов. по 20 и совокупные доходы общества тоже по 20 то можем увидеть что линия исходящая из начала осей координат биссектриса дает нам представление о равном распределении доходов. Нр первые 20 населения получают 5 доходов 40 населения 15 60 населения 35 80 60 доходов и наконец 100 100 всех доходов. | |||

| 4922. | Курсовая | Налоговая система РФ | 63.6 KB |

| В современном обществе налоги являются основным источником доходов государства. Именно налоги лежат в основе доходной части бюджета любой развитой системы. Кроме фискальной функции налоги используются в качестве инструмента экономического воздействия государства на структуру и динамику общественного воспроизводства, на направления социально-экономического развития. | |||

| 9293. | Лекция | Налоговая система государства | 24.3 KB |

| Налоговая система государства План: Основные понятия налоговой системы Принципы построения системы Классификация налогов Основные понятия и определения системы Элементы налога Налоговая система страны совокупность норм правил законодательных актов на основе которых происходит: взимание налогов пошлин на территории данного государства; регулирование взаимоотношений и определение полномочий сторон участвующих в процессе налогообложения. Принципы налогообложения были разработаны и… | |||

| 5800. | Реферат | Банковская и налоговая системы США | 37.26 KB |

| Основы финансовой системы США. Постепенно складывавшаяся на протяжении несколько веков финансовая система США последние несколько десятилетий остается самой мощной в мире. Но несмотря на все высказывания именно американский доллар продолжает оставаться свободно обращающейся во всех странах резервной валютой а самые дорогие мировые компании все еще находятся в США. Финансовая система США сложна и многообразна состоит из множества государственных федеральных и иных органов власти и управления финансовых и административных ведомств… | |||

| 16086. | Контрольная | Бюджетно-налоговая (фискальная) политика | 412.39 KB |

| Государство устанавливая налоги стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач которые реализуются посредством налогово-бюджетной политики. Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения. Стимулирующая и сдерживающая фискальная политика Инструменты фискальной политики… | |||

| 762. | Курсовая | Налоговая система РФ. Государственные доходы | 42.05 KB |

| Баланс интересов государства и предпринимательства актуален сегодня еще и потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов. Необходимо отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки | |||

| 5282. | Курсовая | Налоговая система РФ и пути ее совершенствования | 30.26 KB |

| В рыночной экономике каждое государство широко использует налоги как регулятор некоторых отрицательных факторов рынка. В условиях перехода к экономическим способам управления быстро растет роль налогов как регулятора экономики поощрения и развития ведущих отраслей народного хозяйства через налоги государство может осуществлять качественную политику в развитии наукоемких производств и уничтожении убыточных предприятий. Эти законопроекты установили идущие в бюджетную систему налоги сборы пошлины и другие платежи определяют плательщиков… | |||

| 9247. | Лекция | Налоги и налогообложение | 20.3 KB |

| Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. | |||

refleader.ru

Прогрессивный, пропорциональный и регрессивный налоги

Прогрессивный, пропорциональный и регрессивный налоги [c.688]Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

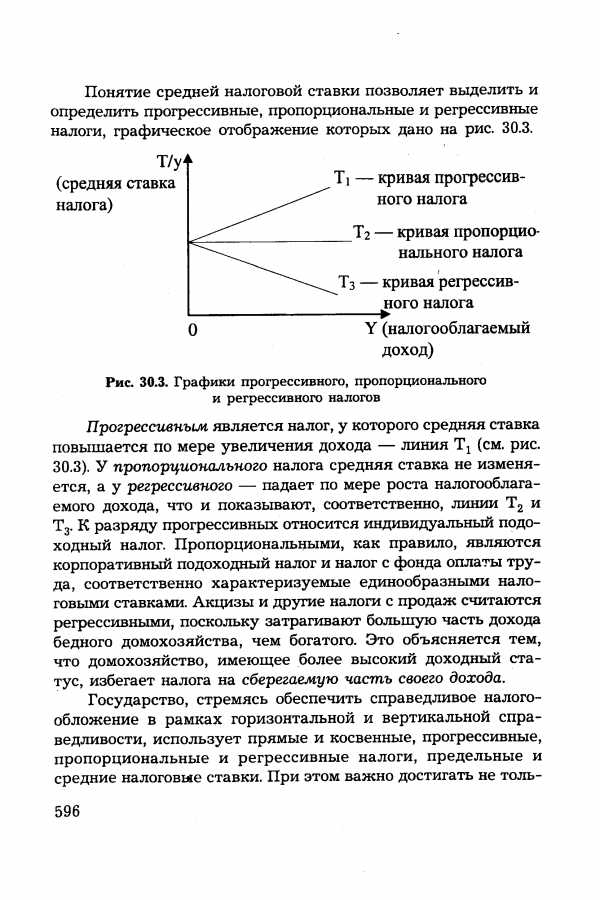

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |  |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории — прогрессивной, пропорциональной или регрессивной — относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА — отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное — с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), — это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход — от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) — способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

economy-ru.info

Пропорциональная система налогообложения – подробно о ней

В России, по мнению жителей, уплата налогов и налоговая политика является чем-то неоднозначным. Поэтому нередко государству приходится либо вводить различные рекламные компании, направленные на стимулирование сбора налоговых средств, либо более радикальные и карательные меры. Эта ситуация говорит не только о дефиците национального бюджета, но и о снижении доверия к государству, к его политике и финансовым механизмам.

В развитых странах, налоговый сбор является основным источником дохода, а также правильного функционирования всего государственного аппарата. При этом вид налога и размер напрямую зависят от развитости самого государства. Налог, по сути, это обязательные платежи с физических или юридических лиц. Впервые появились при разделении общества на социальные группы, в том числе и государственной части, которая выступает в роли главного мобилизатора средств, некоего управленца.

В СССР взаимоотношения строились на административно-централизованных формах хозяйствования. Государство, как собственник всей промышленности, изымало в бюджет практически всю часть национального дохода, а это около 70-80%, для дальнейшего перераспределения в виде оказания существенной помощь малоразвитым предприятиям за счет более успешных. Пришедшие рыночные отношения подвели к необходимости пересмотра и реформирования всей налоговой системы. В 1992 году уже был принят целый пакет законов, которые определяли принципы, структуру, основные права, и обязанности.

В условиях рынка, система налогообложения является основным экономическим регулятором, от которого зависит функционирование всего хозяйства. Поэтому для функционирования здесь очень важен правильный научный подход к установлению размера налогов, который не должен отрицательно влиять на плательщика. То есть после изъятия, плательщик должен иметь возможность обеспечения основных жизненных потребностей, а также расширения производства – развития.

Для повышения эффективности государственный аппарат использует несколько видов налогообложения, а именно:

- Равное налогообложение;

- Прогрессивное налогообложение.

- Пропорциональное налогообложение;

Равное налогообложение

Равное налогообложение ввел Петр I в 1724 г. Это очень простой и удобный метод сбора, но и самый не справедливый, где заранее установлен фиксированный размер, не зависящий от налоговой базы и чистых доходов. То есть, и богатые, и бедные обязаны платить равную сумму. Обычно используется как временная мера при возникновении чрезвычайных ситуаций, как дополнительный налог к основному. Предком можно считать подушный налог, действовавший в Китае в XII в. В Японии и Франции действует до сих пор на уборку территорий, установку электроосвещения и т.д. При равном налогообложении тяжело приходится только бедным, рабочим слоям населения. Соответственно это плохо сказывается на экономике и промышленности государства.

Прогрессивное налогообложение

Прогрессивное налогообложение представляет собой ставку, которая увеличивается прямопропорционально налоговой базе. Выглядит это достаточно просто – обеспеченные жители платят больше, чем менее обеспеченные.

Пропорциональная система

Пропорциональная система налогообложения предполагает использование фиксированной ставки в процентах для каждого отдельно взятого налогоплательщика. В данном случае размер ставки никак не зависит от изменений налоговой базы. По поводу такой системы как-то высказался знаменитый экономист и философ Адам Смит, который считал, что граждане должны, в соответствии со своими силами, активно участвовать в обеспечении правительства.

Большинство Российских налогов основаны на пропорциональной системе налогообложения, также как и в большинстве Европейских стран. Например, подоходный налог, где процент четко фиксирован и не зависит от суммы – 2%.

Основные преимущества пропорциональной системы налогообложения

В отличие от, например, равного налогообложения, справедливая пропорциональная система имеет ряд преимуществ. Например, фиксированная ставка налога, которая никоим образом не зависит от изменений налоговой базы. Пропорциональное налогообложение пришло не просто так, это следствие борьбы за справедливость еще со времен Французской революции.

Пропорциональное налогообложение предполагает следующие принципы:

- Равномерная налоговая нагрузка, в зависимости от возможностей отдельно взятого лица;

- Всеобщность и справедливость.

biznesinalogi.com

Налоговая ставка — Answr

Налоговая ставка (НС) — величина налоговых начислений на единицу измерения налоговой базы, она является элементом юридического состава налога.

Это часть дохода, которая направляется в федеральный бюджет и в бюджет субъектов страны. Единицей налогообложения может быть не только денежная единица, но и, например, единица земельной площади.

Это часть дохода, которая направляется в федеральный бюджет и в бюджет субъектов страны. Единицей налогообложения может быть не только денежная единица, но и, например, единица земельной площади.

Если налоговая ставка выражается в процентах по отношению к общей прибыли плательщика, то говорят о налоговой квоте.

Налоговая ставка — обязательный элемент налога, а также критерий расчета налога наравне с объектом налогообложения, налоговым периодом, налоговой базой, порядком начисления налога и т.п. Устанавливается налог только с учетом всех перечисленных элементов.

Типы налоговых ставок

Виды НС разделяют по порядку начисления и содержанию. Кроме того, НС могут быть как едиными для всех плательщиков, так и дифференцированными.

Виды НС по порядку начисления

По способу начисления принято выделять 2 вида ставок:

- Процентные. Как было обозначено выше, процентные ставки (или как их еще называют — налоговые квоты) выражают в процентах с учетом налогооблагаемой величины. НК применяются, как правило, при обложении налогом доходов и прибыли.

- Твердые. Формируются с учетом абсолютной суммы на единицу обложения вне зависимости от величины прибыли (реальные налоги). Характерно для обложения налогом недвижимости.

Типы НС с учетом характера роста налогооблагаемой величины

С учетом уменьшения или увеличения объекта налога принято выделять три типа налоговых ставок (их относят к рассмотренным выше — процентным):

- Прогрессивные. Отличаются увеличением по мере роста облагаемой доходом прибыли. Главным образом применяется для налогообложения физических лиц. Прогрессия может быть комбинированная, одно-, многоступенчатая, простая поразрядная, линейная, относительная поразрядная.

- Регрессивные. В отличие от предыдущих — по мере роста прибыли уменьшаются.

- Пропорциональные. Размер дохода не учитывается: действуют в одинаковом проценте.

Виды налоговый ставок по содержанию

По содержанию принято разделять 3 налоговые ставки:

- Экономические. Формируются как отношение уплаченной суммы ко всей полученной прибыли.

- Фактические. Формируются как отношение осуществленного платежа к налоговой базе.

- Маржинальные (предельная ставка налога). Налог, который платят на каждую единицу увеличения прибыли. То есть налоговая ставка применяется к последнему приросту какой-либо налогооблагаемой величины. Это дополнительный налог.

Дифференциация налоговой ставки

НС могут быть не только одинаковыми для всех плательщиков, но и дифференцированными. Последние устанавливают на разных основаниях в рамках норм налогового кодекса. Такими основаниями могут служить:

- граждане, удостоенные почетных наград, почетных званий;

- наличие у налогоплательщика разного рода выдающихся достижений;

- тяжелое материальное положение налогоплательщика.

utmagazine.ru

Leave A Comment