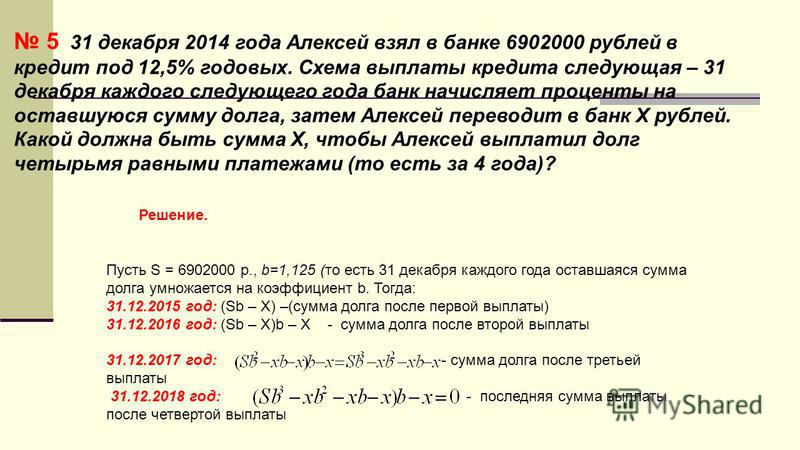

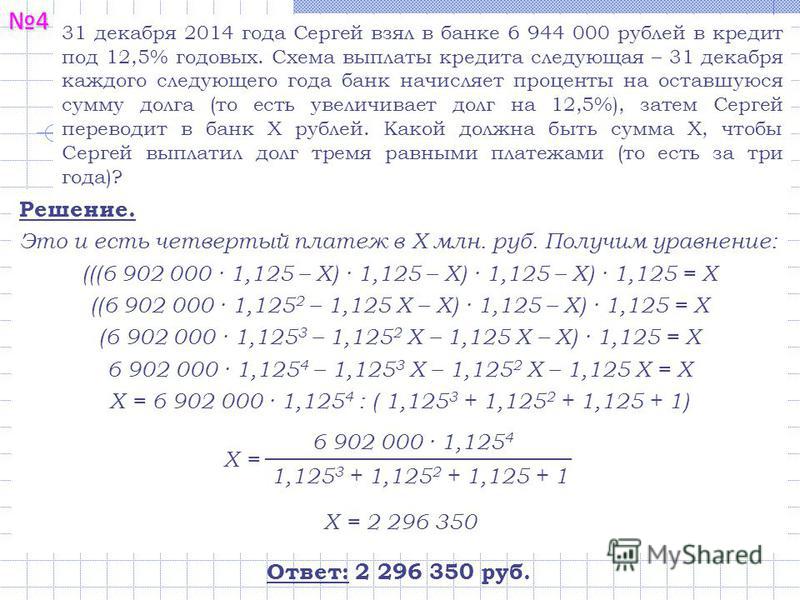

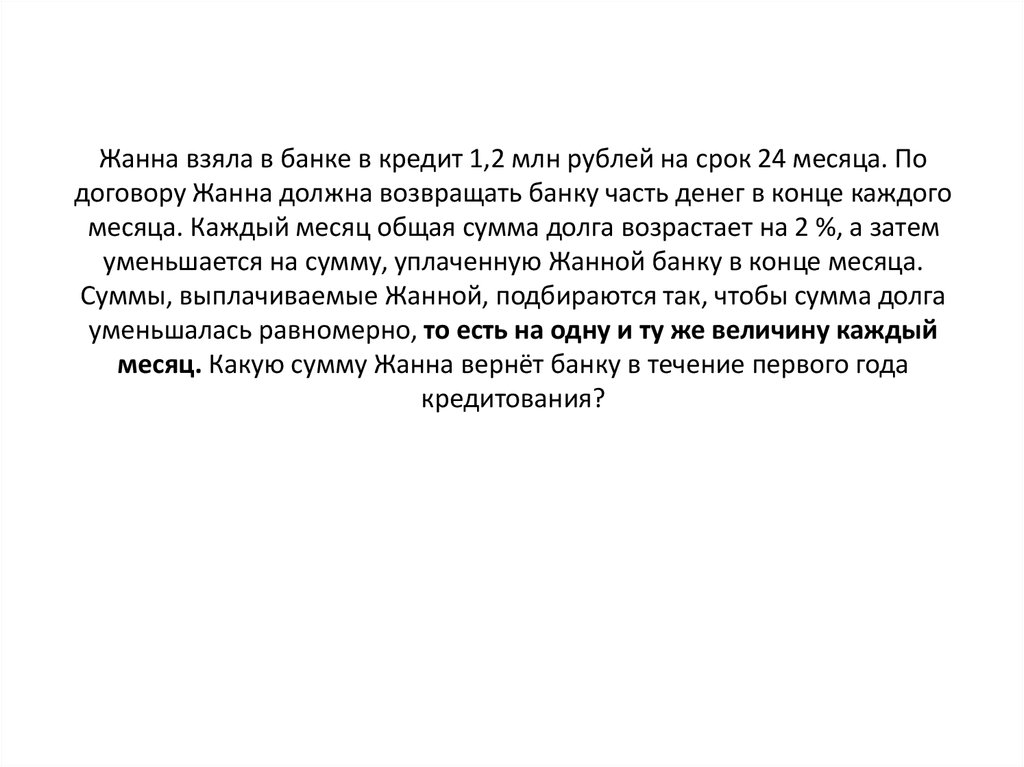

Страница не найдена – ФГОС online

Извините, страница не найдена. Она была удалена или переименована. Но вы можете перейти на главную страницу либо на страницу любой олимпиады.

Олимпиады для работников ДОУ

Олимпиады для учителей и

педагогов

Олимпиады для студентов

Олимпиады для дошкольников

Олимпиады по предметам

Олимпиады 1 класс

Олимпиады 2 класс

Олимпиады 3 класс

Олимпиады 4 класс

Олимпиады 5 класс

Олимпиады 6 класс

Олимпиады 7 класс

Олимпиады 8 класс

Олимпиады 9 класс

Олимпиады 10 класс

Олимпиады 11 класс

ТОП курсов повышения квалификации

ТОП курсов профессиональной переподготовки

| Функциональная грамотность школьников | Организация деятельности педагогических работников по классному руководству |

| Система сопровождения ребенка с ОВЗ в общеразвивающем детском саду | Основы религиозных культур и светской этики (ОРКСЭ): теория и методика преподавания в образовательной организации |

| Патриотическое воспитание в системе работы воспитателя общеобразовательной организации | Организация деятельности педагога-воспитателя группы продленного дня |

| Активизация познавательной деятельности младших школьников с ограниченными возможностями здоровья (ОВЗ) как стратегия повышения успешной учебной деятельности | Профилактика коронавируса, гриппа и других острых респираторных вирусных инфекций в образовательных организациях |

| Здоровьесберегающие технологии в физическом развитии дошкольников и их применение в условиях ФГОС ДО | Применение современных педагогических технологий в образовательном процессе в условиях реализации ФГОС |

| Дистанционное обучение как современный формат преподавания | Гражданская оборона и защита от чрезвычайных ситуаций природного и техногенного характера |

| Организация образовательной деятельности в соответствии с требованиями ФГОС НОО (федерального государственного образовательного стандарта начального общего образования), утвержденного приказом Министерства просвещения РФ № 286 от 31 мая 2021 года | Охрана труда |

| Организация образовательной деятельности в соответствии с требованиями ФГОС ООО (федерального государственного образовательного стандарта основного общего образования), утвержденного приказом Министерства просвещения РФ № 287 от 31 мая 2021 года | Оказание первой помощи детям и взрослым |

| Пожарно-технический минимум (ПТМ) | Пожарная безопасность |

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Спасибо!

Максим

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Мишель Коржова

отвечает на все вопросы про кредиты

Профиль автора

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%.

Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК. - Плату за выпуск и обслуживание карты, если речь о кредитке.

Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

/limit/

Как увеличить кредитный лимит

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

банков США незаметно отказываются от самых рискованных кредитов на фоне опасений рецессии и журналисты, утверждающие, что экономика находится в отличной форме.

Но, глядя на заголовки цифр, показывающих здоровые кредитные портфели, проблемы, похоже, возникают в таких областях, как кредитные линии под залог жилья, коммерческая недвижимость и кредитные карты, согласно федеральным данным, рассмотренным Reuters. Кредиторы также начинают сокращать отношения с клиентами, которые кажутся слишком рискованными.

Все это говорит о том, что кредиторы США скоро почувствуют боль от рецессии, даже если убытки еще не появляются.

«Мы находимся в своего рода периоде банковского дела, — сказал Энди Шорнак, главный исполнительный директор Flagship Bank Minnesota. «Процентные ставки достаточно высоки, чтобы вы могли хорошо зарабатывать, а качество кредита находится на достаточно высоком уровне, поэтому потерять деньги довольно сложно». Руководители банков признают, что экономика США, вероятно, находится на завершающей стадии длительного восстановления после кризиса 2007–2009 годов.мировой финансовый кризис. Но они говорят, что пока показатели кредитоспособности не начнут значительно ухудшаться, нет причин увеличивать резервы или сокращать финансирование клиентов.

«На данный момент существует большой разрыв между рыночными техническими показателями и тем, что мы действительно наблюдаем на местах», — заявил финансовый директор Citigroup Inc CN Джон Герспах на отраслевом мероприятии на прошлой неделе. «Основные принципы по-прежнему выглядят очень хорошо».

Его комментарии поддержали другие участники, в том числе генеральный директор Bank of America Corp BAC.N Брайан Мойнихан, генеральный директор Wells Fargo & Co WFC.N Тим Слоан и генеральный директор JPMorgan Chase & Co JPM.N Джейми Даймон.

Несмотря на то, что количество просрочек и дефолтов остается близким к историческому минимуму, как и отраслевые резервы и списания безнадежных долгов, банки начали отступать.

Согласно опросу, опубликованному Федеральным резервным банком Нью-Йорка, почти половина заявок от клиентов с низким кредитным рейтингом была отклонена за четыре месяца, закончившихся в октябре, по сравнению с 43 процентами в прошлом году. Банки закрыли 7 процентов существующих счетов, особенно среди субстандартных заемщиков, что является самым высоким показателем с тех пор, как ФРС начала проводить опросы в 2013 году.

Capital One Financial Corp COF.N, один из крупнейших кредиторов по картам в США, ограничивает сумму, которую он ссужает каждому клиенту, несмотря на то, что он агрессивно набирает новых, заявил на мероприятии на прошлой неделе генеральный директор Ричард Фэйрбэнк.

«Мы были более осторожны в расширении кредита, первоначальных кредитных линиях, программах увеличения кредитной линии на широкой основе», — сказал он. «На данном этапе цикла мы собираемся немного воздержаться от этого варианта».

Руководители региональных банков также говорят, что в последнее время они стали более осторожными. Они избегают финансирования более рискованных проектов, таких как ссуды на строительство на ранних стадиях и недвижимость без предварительных договоров аренды.

OceanFirst Bank в Нью-Джерси также отказался от операций рефинансирования, которые позволяли клиентам обналичивать свои долги, и начал сокращать подверженность промышленным кредитам, сообщил Reuters генеральный директор Крис Махер.

Leave A Comment