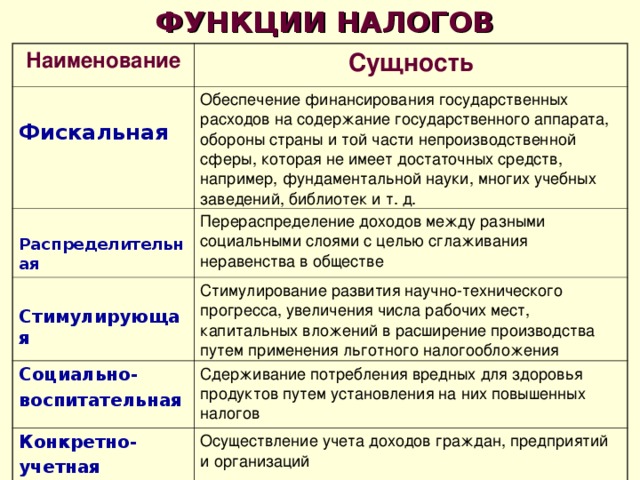

Фискальная функция налогов — Все о налогах.

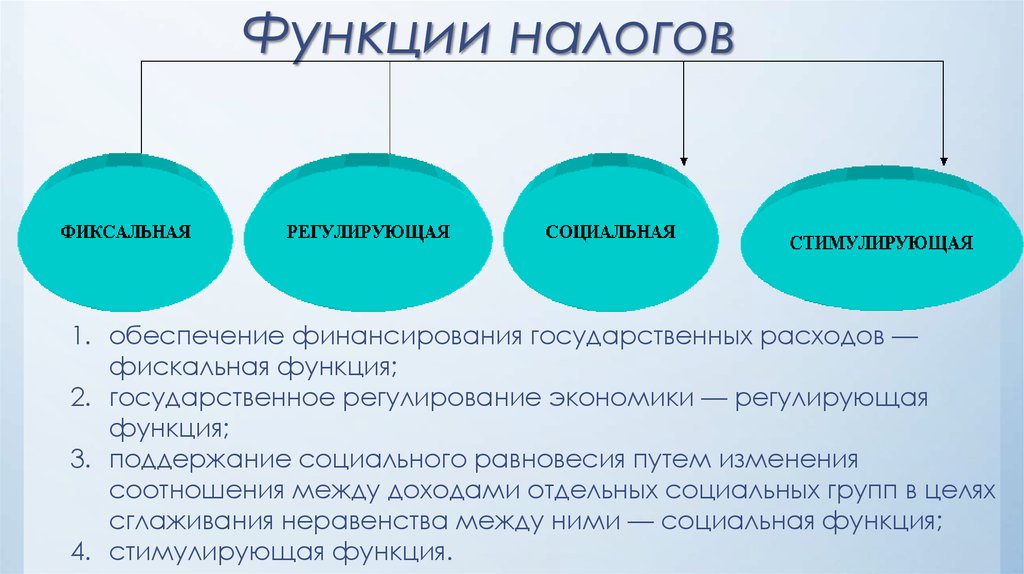

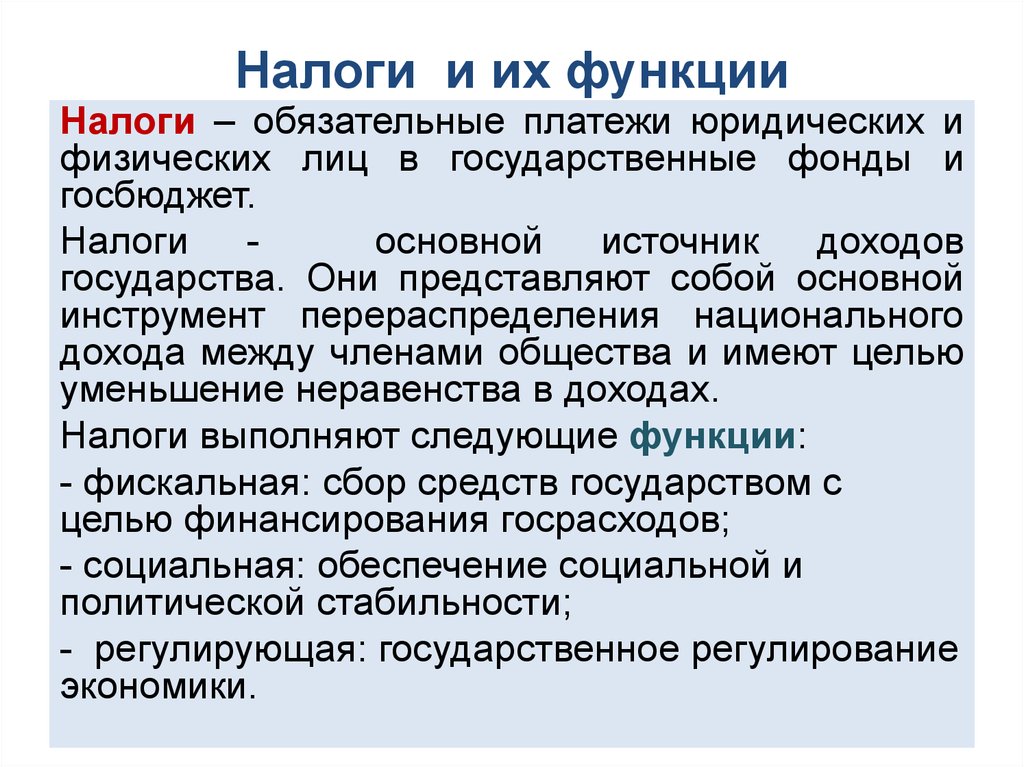

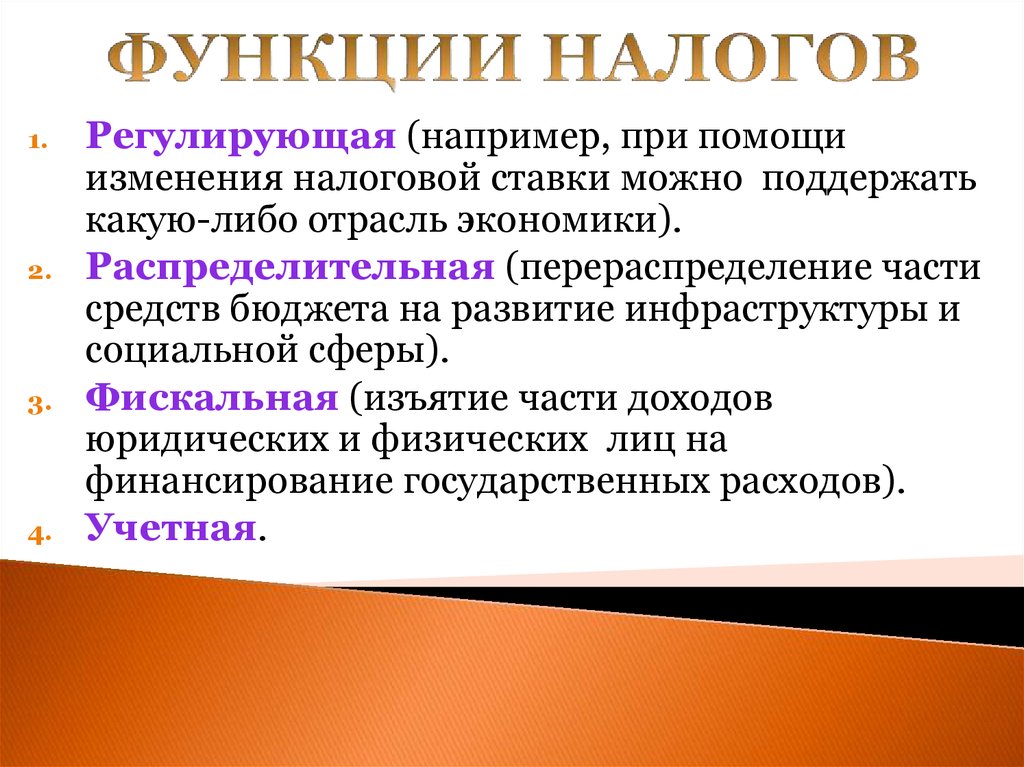

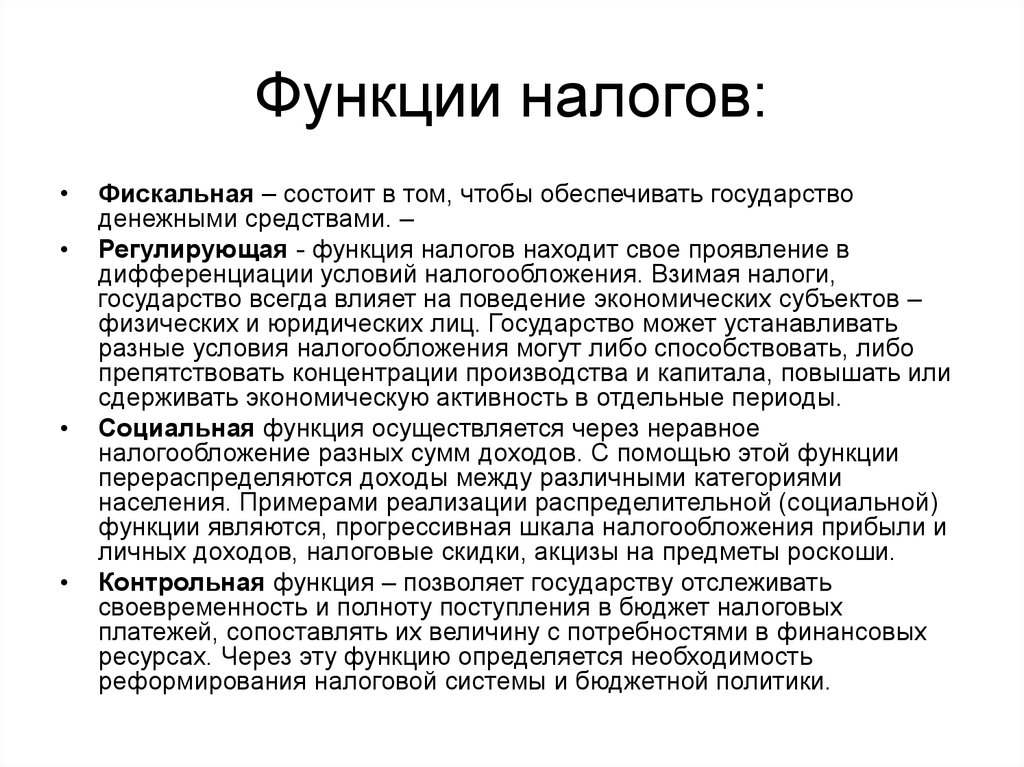

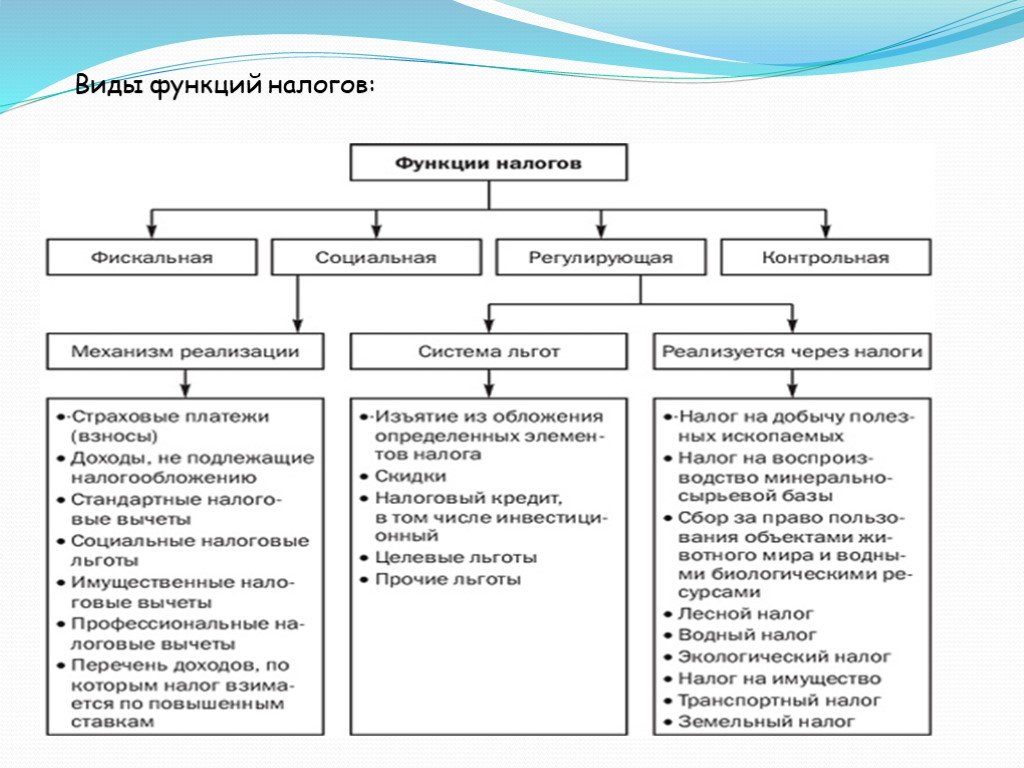

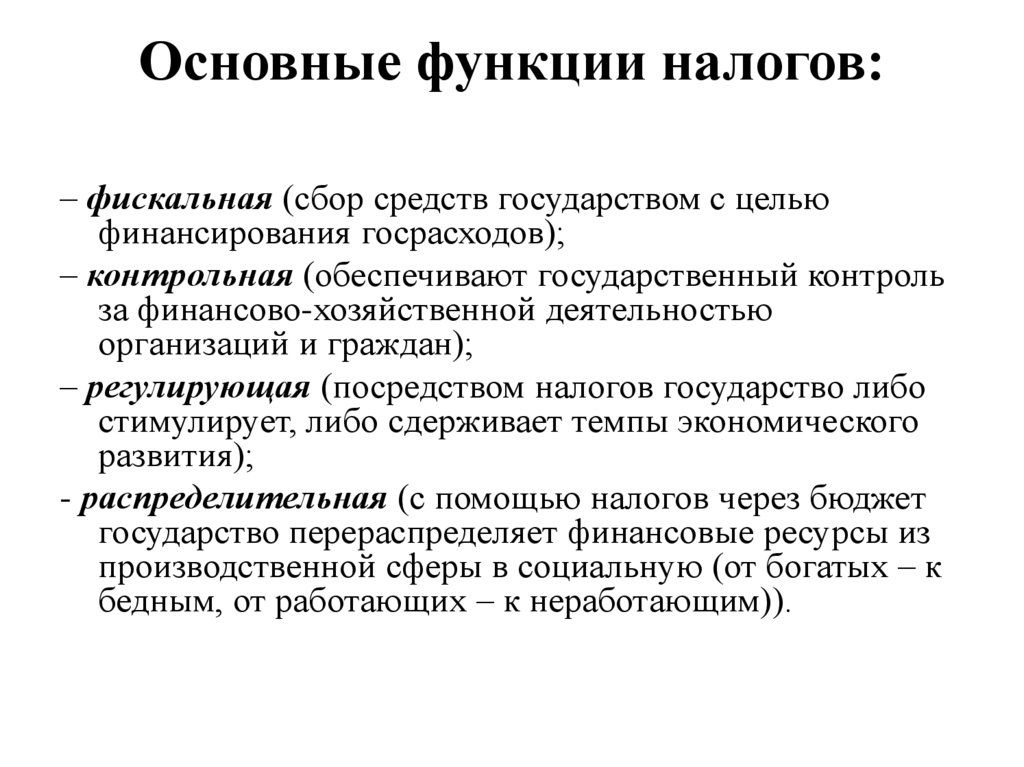

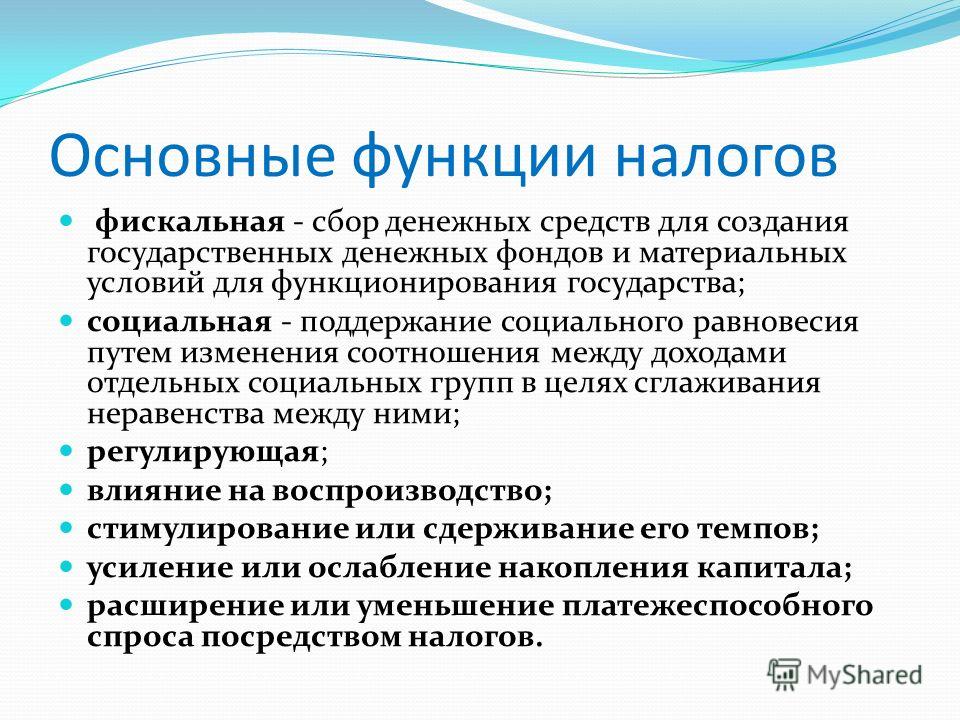

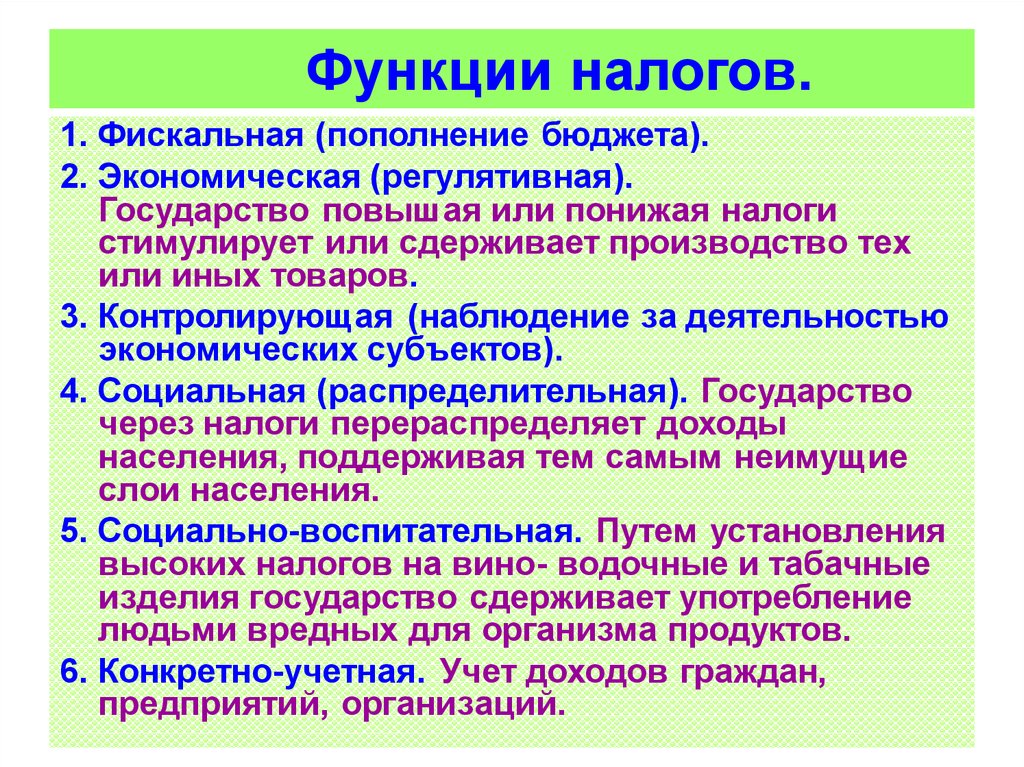

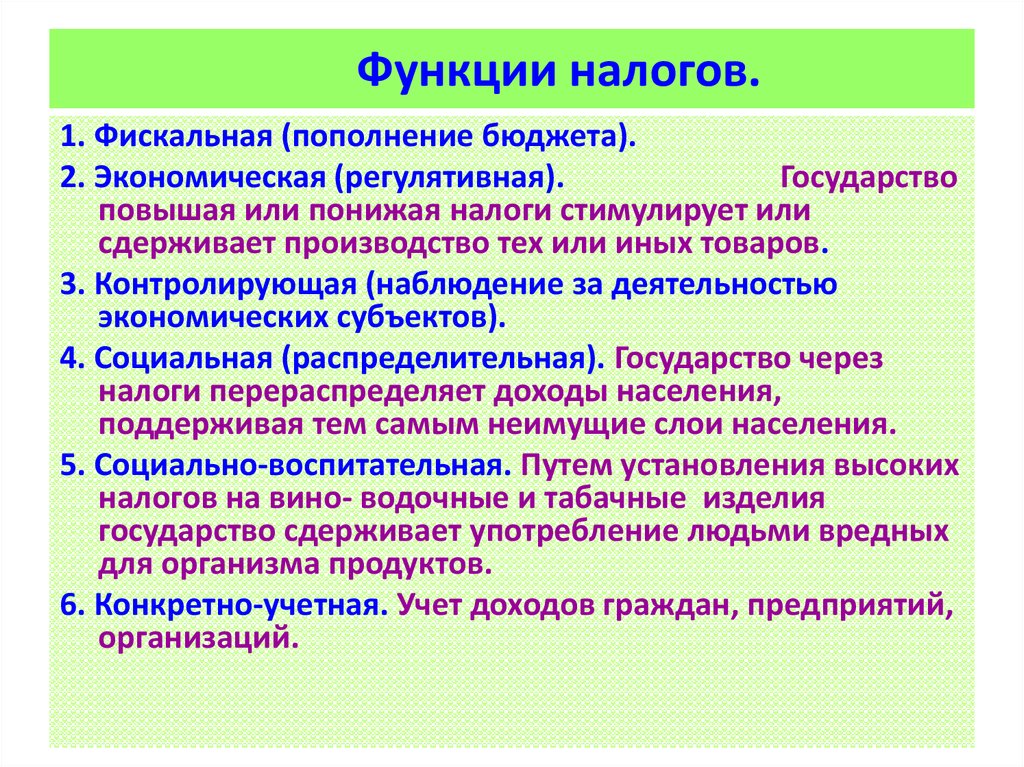

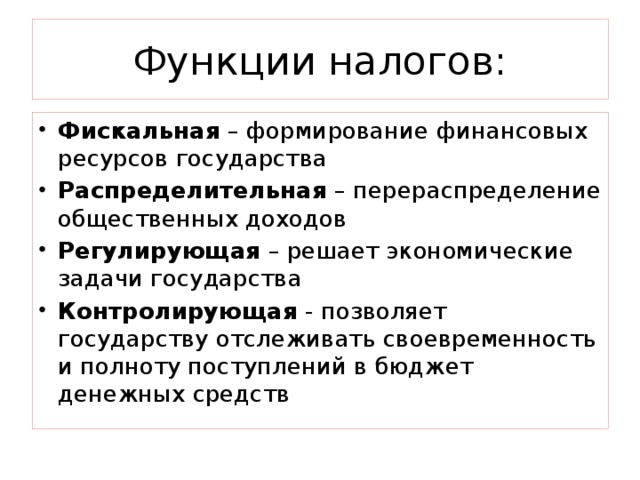

Налоги как особая финансовая категория выражают присущие финансовым отношениям свойства, имеют отличительные признаки, форму движения и функции. Функции налогов определяют их сущность в социально-экономическом отношении, то есть внутреннее содержание. На сегодняшний день варианты возможны следующие – фискальная, контрольная, регулирующая, социальная, распределительная.

Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество.

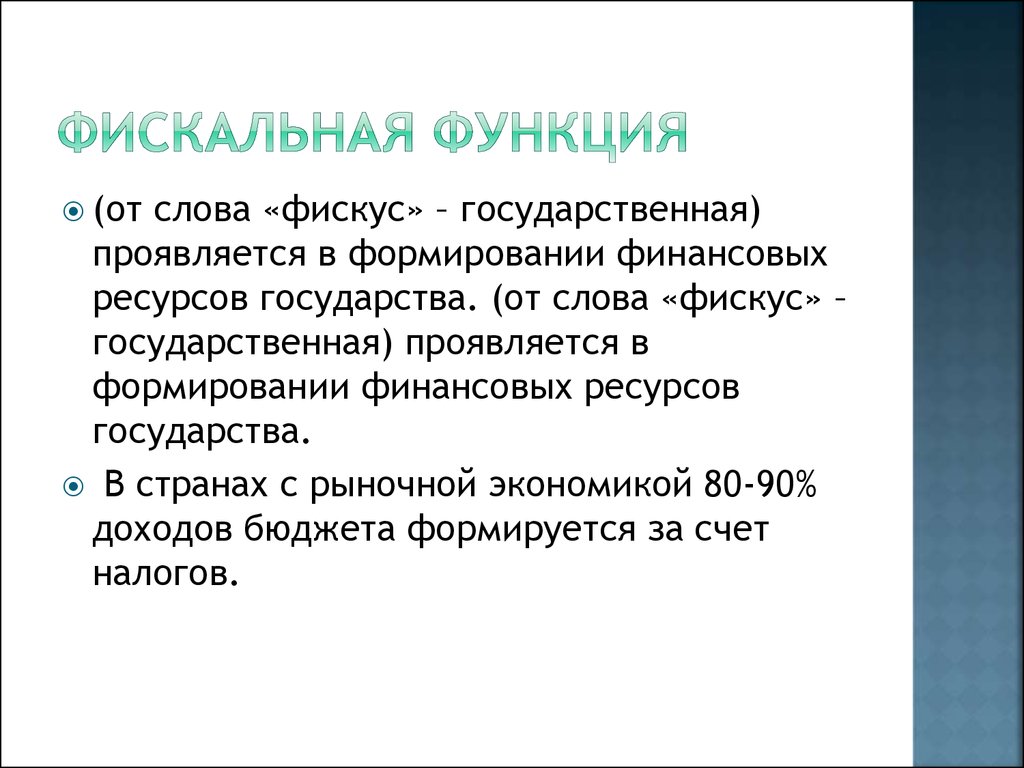

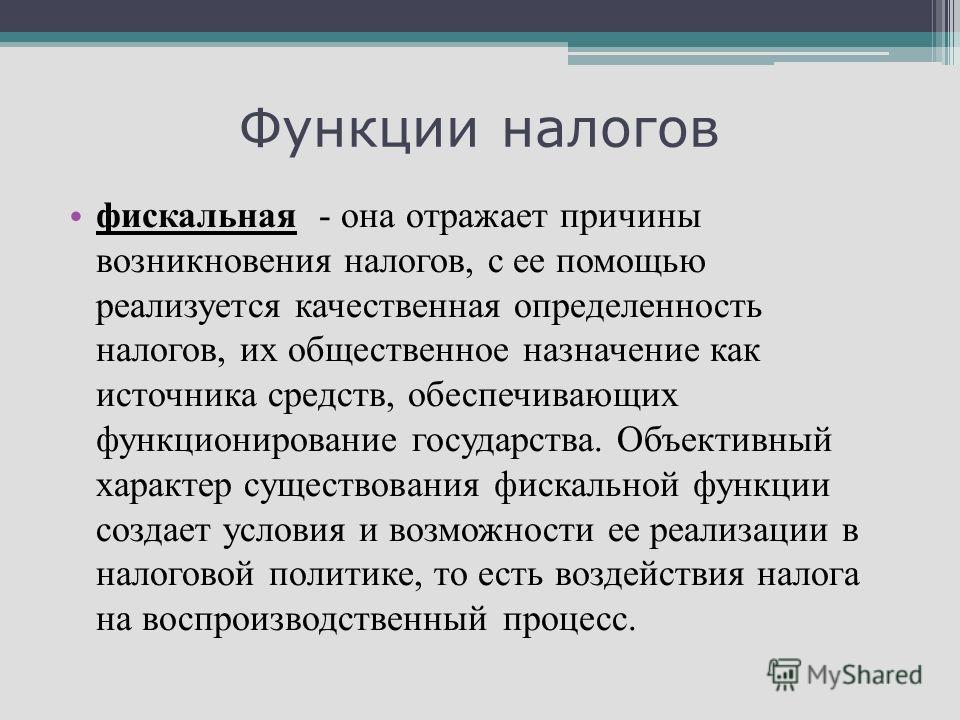

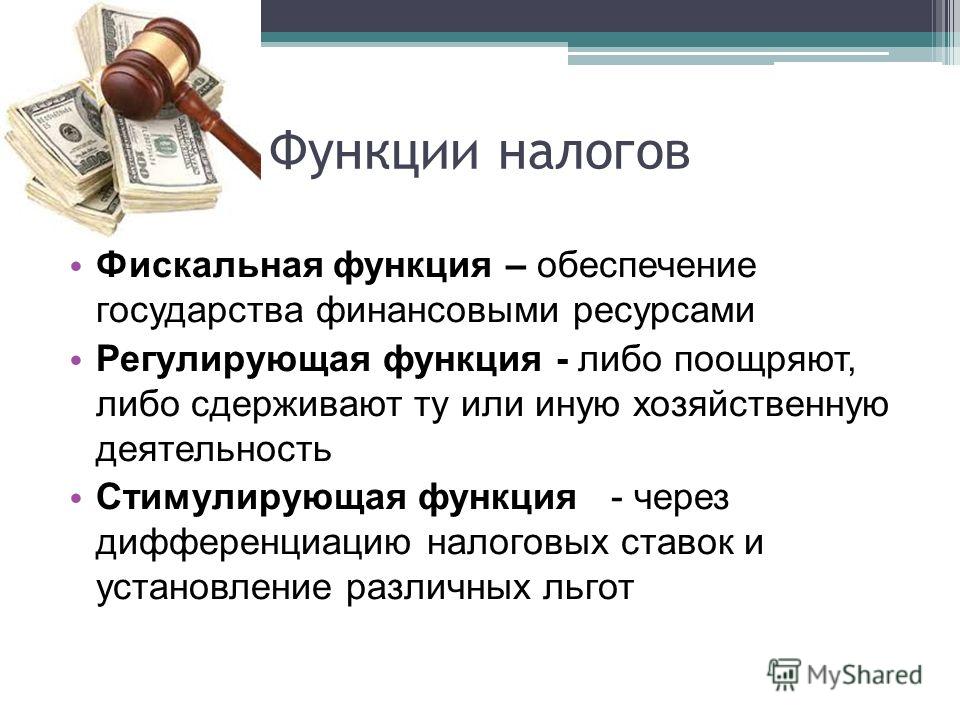

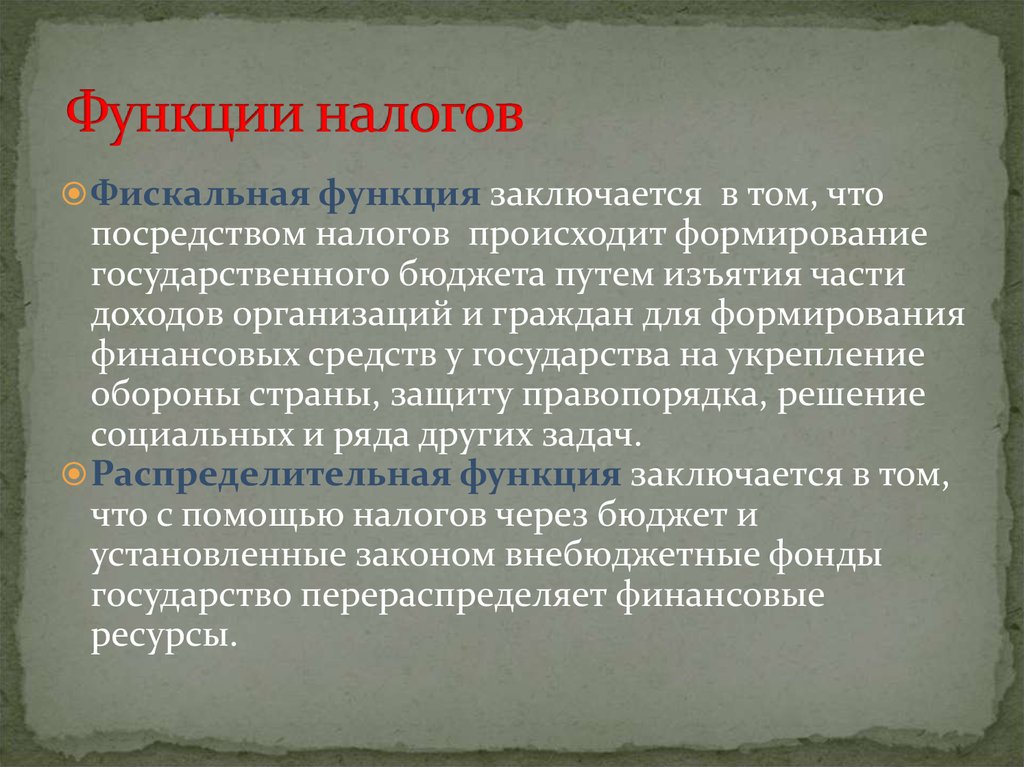

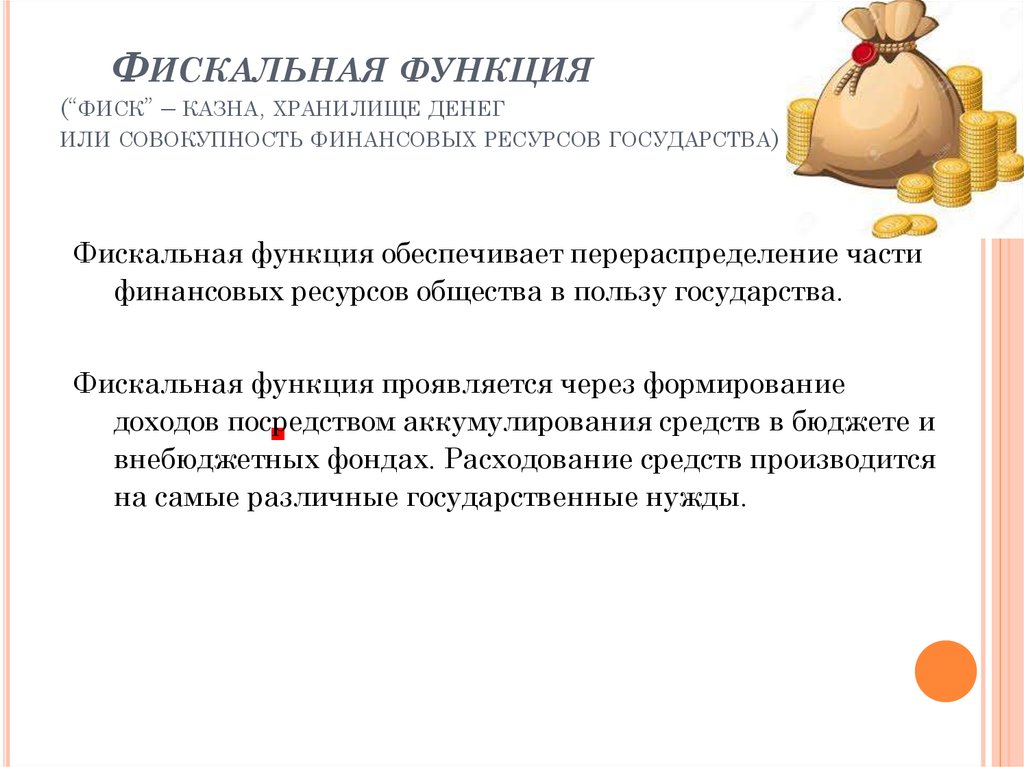

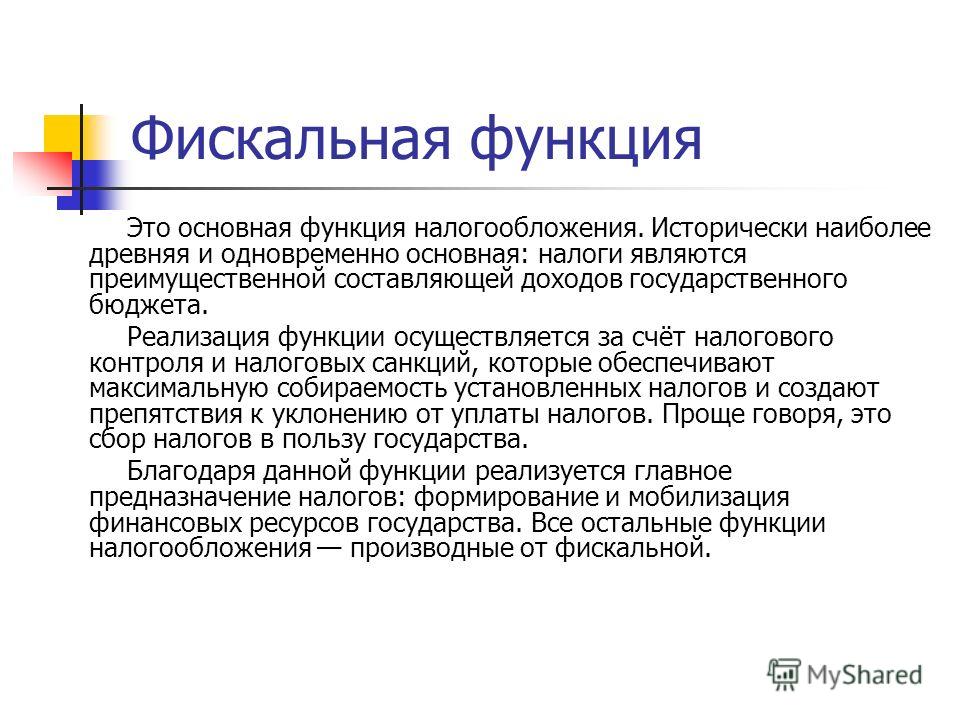

Фискальная функция налогов – основная, изначально характерная для любых налоговых систем.

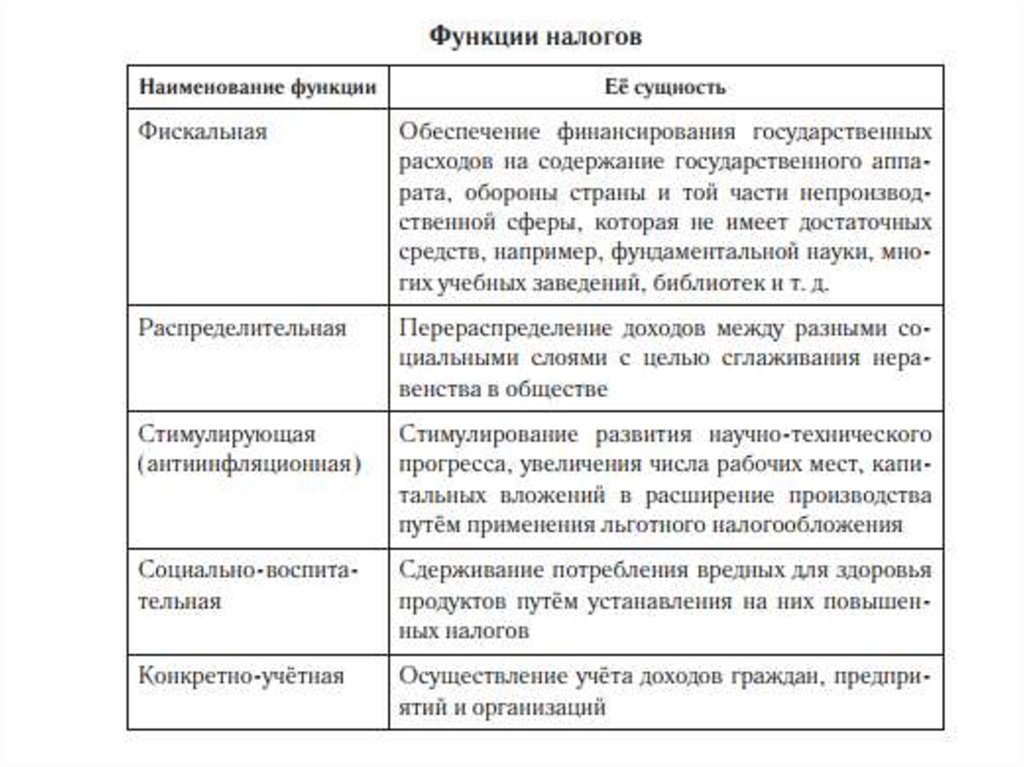

Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций.

В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной.

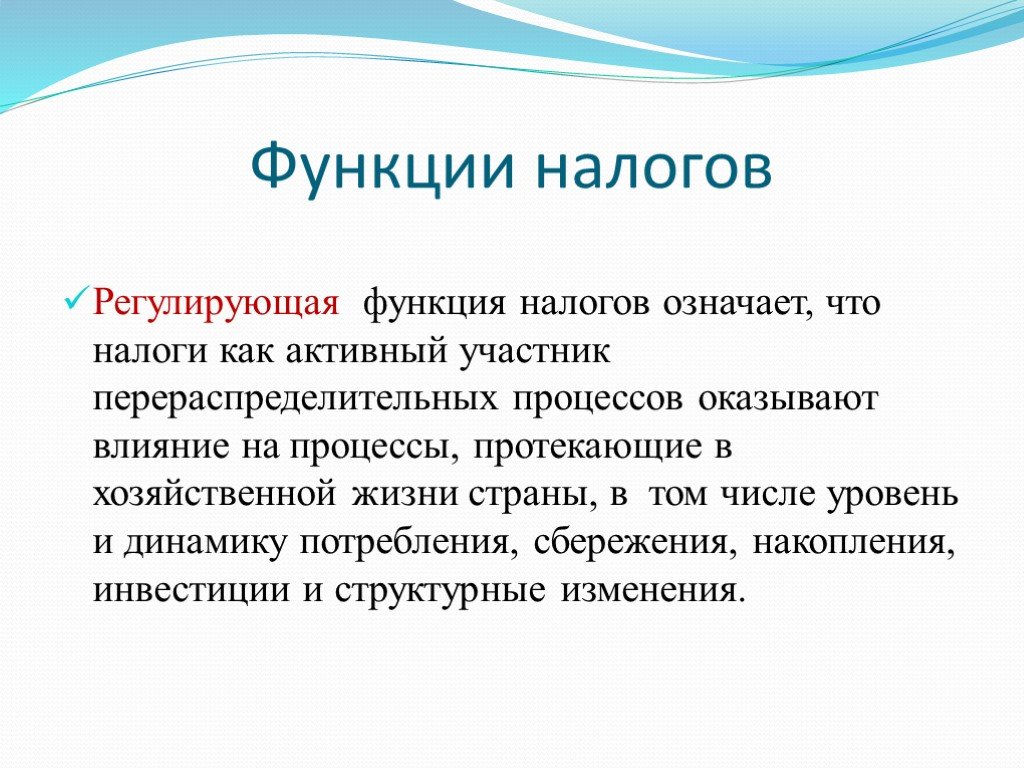

Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. Это вмешательство предопределяет следующую функцию налогов – регулирующую функцию.

Фискальная функция является основополагающей, прежде всего, для понимания самой природы и сути налога. Этимологически слово берет начало от латинского fiscus – «казна, карман». На практике выражена в обеспечении потребностей государства в плане финансов, то есть любое государство будет всегда соблюдать и охранять свой фискальный интерес. Фискальные отношения можно определить как налогово-доходные и бюджетно-расходные, сосуществующие неразделимо в едином течении государственной жизни.

Обеспечение финансовых запросов государства в реальности обуславливает необходимость разрешения следующих противоречий:

- какая доля денежных ресурсов может быть сосредоточена на в бюджете без нанесения урона экономическим приоритетам всех субъектов;

- на какие группы налогоплательщиков будет возложен груз по уплате налогов;

- какие группы объектов выделить для налогообложения;

- какие права и обязанности делегировать участникам налогового процесса.

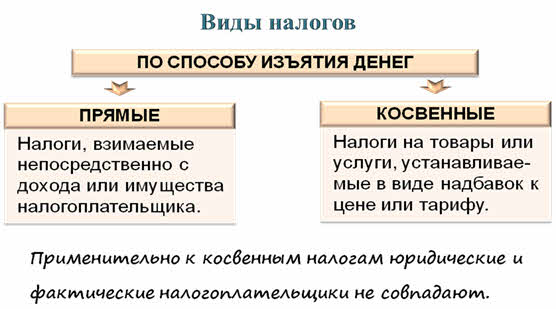

Основное бремя формирования налоговых поступлений в отношении развитых стран возложено на косвенные налоги. Такие взносы уплачивает конечный потребитель товаров, работ, услуг.

На величину налоговой нагрузки существенно влияют такие факторы, как милитаризация, масштабы госвмешательства в экономику, размеры госсобственности. Через фискальную функцию находит отражения главное назначение налогов по поводу аккумулирования финансовых ресурсов государства, направляемых на предоставление государственных благ обществу.

Регулирующая функция налогов.

д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть — плательщик), но и отношения экономических агентов между собой.

д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть — плательщик), но и отношения экономических агентов между собой.Распределительная функция налогов главным образом состоит из перераспределении материальных средств между представителями общества, то есть перераспределение средств от более бгатых к более бедным слоям общества.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

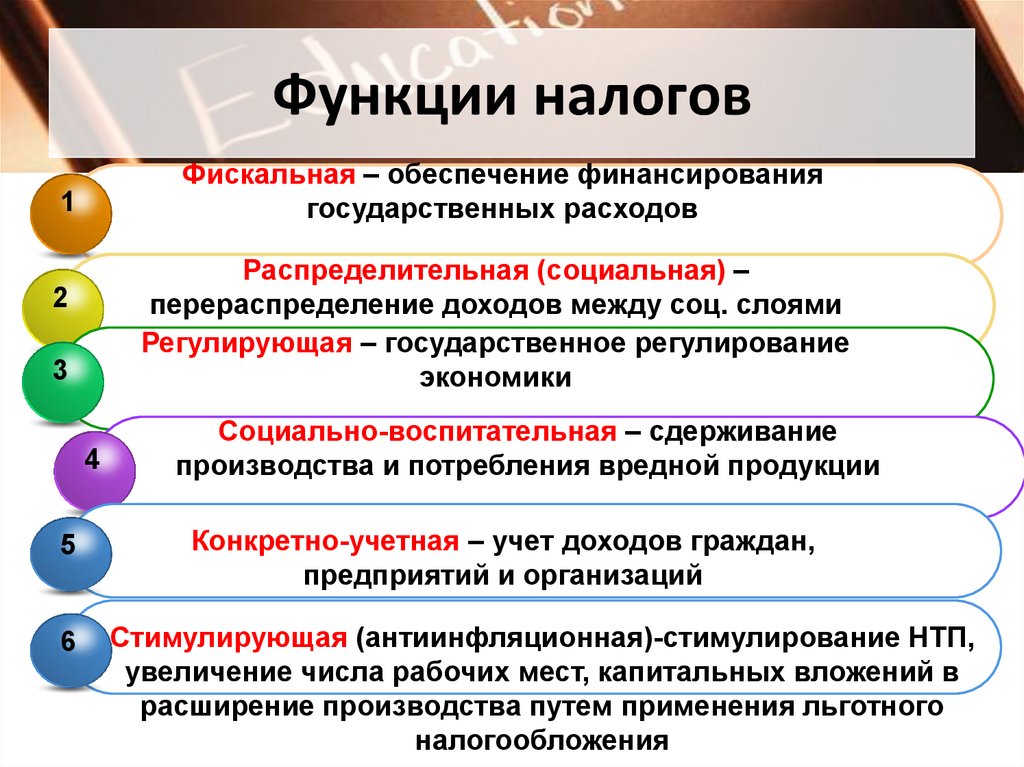

Фискальная функция порождает другую функцию налогов — контрольную.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового «пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Основные функции налогов. Анализ состояния социальных процессов в обществе

Понятие функции налогов менялось на протяжении всего времени своего существования и претерпело существенные изменения. Важно отметить, что и на сегодняшний день определение функций налогов, их содержание и количество у разных учёных в корне отличаются.

Возникновение и эволюция налогов

С момента появления налогов их ключевой функцией считается фискальная. Ещё в Древнем Риме говорилось о том, что фиск – это военная касса, которая предназначена для хранения денег к выдаче. Чуть позднее с конца I в. до н.э. фиском стали называть частную казню императора, которая был под ведомством специальных чиновников, а наполнялась доходами из провинции. В IV в. н.э. фиском именовали единым общегосударственный центр Римской империи, куда отправлялись все доходы, налоги и сборы в том числе, также оттуда производились все государственные расчёты. Так образовалось название и стал применяться термин для обозначения государственной казны.

В IV в. н.э. фиском именовали единым общегосударственный центр Римской империи, куда отправлялись все доходы, налоги и сборы в том числе, также оттуда производились все государственные расчёты. Так образовалось название и стал применяться термин для обозначения государственной казны.

Фискальная функция налогов

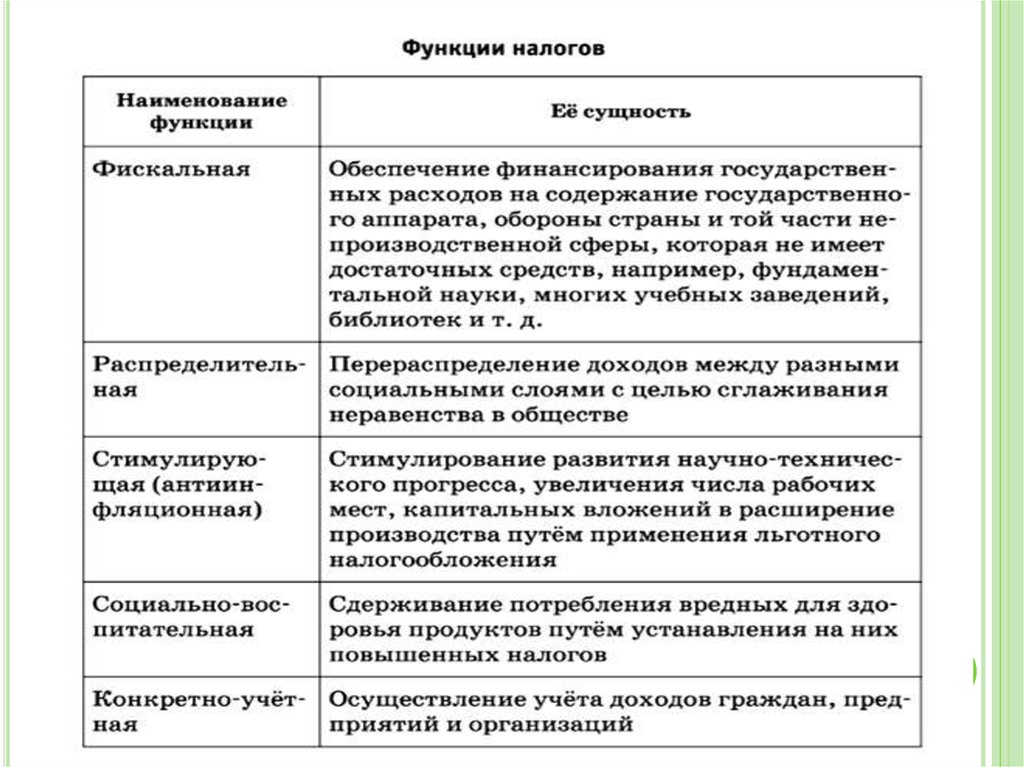

Фискальная функция имеет всеобъемлющий характер и распространяется на все физические и юридические лица. Её содержание заключается в образовании государственного фонда посредством изъятия части доходов организаций и граждан для материального обеспечения функций государства. Здесь подразумевается оборона страны, защита правопорядка, решение социальных, природоохранных и иных задач.

На начальных этапах формирования налогообложения фискальная функция была главной и по большому счёту единственной функцией налога. Это было во времена Древнего Рима. В Средние века были солидарны. Более того, мнения меркантилистов, а также А. Смита, Д. Риккардо и других представителей классической школы политэкономии было схожими.

По мнению некоторых специалистов, фискальная функция налогов является единственной, другие полагают, что существуют и другие функции, которые представляют собой некие производные от фискальной. Это объясняется тем, что именно при помощи фискальной функции создаются реальные предпосылки для вмешательства государства в экономические отношения, особенно это касается процесса перераспределения валового внутреннего продукта.

Регулирующая функция налогов

В Древнем Риме говорилось ещё об одной очень важной функции налогов – регулирующей, также её называют стимулирующей и дестимулирующей. Эта функция проявлялась в переходе на денежную форму уплаты налогов, который в свою очередь сильно стимулировал развитие товарного производства и рынка.

Реализовывалась на практике эта функция посредством системы налоговых ставок и льгот, налоговых вычетов и т.п. Важное значение в её осуществлении имела и сама налоговая система.

Пример 1Вводя и отменяя налоги, государство таким образом стимулировало развитие конкретных производств, регионов, отраслей.

Налоги оказывают серьёзное влияние на уровень и структуру совокупного спроса, таким способом воздействуя на его развитие или сдерживание производства. Уровень налогов определяет соотношение между издержками производства и ценой продажи. Посредством налогового регулирования отплаты труда осуществляется влияние налогов на совокупный спрос.

Пример 2Зачастую государство прибегает к использованию протекционистских мероприятий, которые служат для поддержания отечественных производителей. Суть их состоит в высоких импортных и низких экспортных таможенных пошлинах.

На I этапе развития налоговой системы и даже на протяжении практически всего II этапа не было никаких предпосылок, чтобы широко использовать налоги в других целях, кроме фискальной. Но в эпоху меркантилизма были предприняты некоторые шаги в направлении применения налогов как регулирующего средства. Первоочерёдно это проявилось в проведении жёсткой протекционистской политики и во введении соответствующих таможенных пошлин.

В XVII в. во Франции правительство Ж. Б. Кольбера говорило о распространении налоговых привилегий для отраслей промышленности, развитие которых было стратегически важным для государства. Оно всячески стимулировало увеличение объёмов вывозимых промышленных товаров, при этом накладывало усиленные меры налогообложения на предметы роскоши.

Стимулированием роста народонаселения в XVII–XVIII вв. правительство также занималось посредством системы налогообложения.

Пример 3В Англии в 1758 г. государство ввело налог на холостяков, согласно которому мужчины, достигшие 25-летнего возраста не состоящие в законном браке, обязаны платить налог в размере 5 шиллингов, если их имущество достигало 100 фунтов стерлингов и 20 шиллингов, если достигало 300 фунтов стерлингов. Этот же налог касался и бездетных вдовцов.

Наиболее яркое применение налогов для стимулирования рождаемости было характерно Франции и Испании того времени. В последней полностью от уплаты налогов освобождались семьи, которые имеют шестерых и более детей.

Именно меркантилисты обратили внимание на то, что налоги оказывают стимулирующее действие на труд. Они смогли сделать определ1нные выводы относительно влияния налогов на потребление. С ходом времени голландские и английские экономисты XVII–XVIII вв. заговорили о влиянии налогов и на производство.

Замечание 1Д. Мак-Куллох возражал мнению А. Смита о негативном влиянии вызванных войной налогов на благополучное развитие страны. Он сформулировал положение о стимулирующем воздействии налогов на производство: «Постоянно возрастающее давление налогов во время войны, начиная с 1793 г., дало стимул прилежанию, предприимчивости, изобретательности и возбудило дух экономики… Если бы налоги были менее тягостны, они не имели бы такого эффекта».

Однако обосновать полностью регулирующую функцию налогов смогли только на III этапе развития налоговой системы. Это обоснование принадлежит учёным маржиналистской, немецкой, американской школ. В начале XX в. в финансовой науке было признано существование регулирующей функции налогов. Более того, её стали считать одной из важнейших функций.

Это обоснование принадлежит учёным маржиналистской, немецкой, американской школ. В начале XX в. в финансовой науке было признано существование регулирующей функции налогов. Более того, её стали считать одной из важнейших функций.

«Налоги могут служить орудием экономической политики наряду с другими средствами – активной банковской политикой, таможенными пошлинами, регулированием деятельности акционерных компаний, синдикатов, трестов».

Середина XX в. была ознаменована тем, что произошёл научный прорыв в экономической науке – были разработаны научные методы регулирования экономики при помощи налогов. Главную роль в этом сыграл Дж. М. Кейнс английский экономист. Согласно его теории, именно налоги представляют собой основной рычаг государственного регулирования рыночной экономики. Его теория предполагает необходимость создания эффективного спроса в качестве условий для обеспечения реализации произведённой продукции с помощью влияния государства.

Дж. М. Кейнс выступал за то, что кредитно-денежная и бюджетная политика страны должна способствовать притоку инвестиций, и естественно это должно происходит при помощи соответствующей системе налогообложения.

Ключевая идея положений теории Дж. М. Кейнса – зависимость экономического роста от достаточных денежных сбережений населения только в условиях полной занятости. Если это отсутствует, то большие сбережения препятствуют экономическому росту, поскольку это является пассивным источником доходов, не вкладывается в производство. Нужно производить изъятие посредством налогов доходов, помещённых в сбережения, а также финансирование за счёт этих средств инвестиций.

Следуя теории Дж. М. Кейнса, важно понимать, что налоги действуют в экономической системе как «встроенные механизмы гибкости». Безусловно, налоги должны быть высокими и прогрессивными. В таком случае они действуют как «встроенный стабилизатор».

Замечание 3При экономическом подъёме облагаемые доходы растут медленными темпами, нежели налоговые доходы. Обратная ситуация складывается во время кризиса, когда налог уменьшается быстрее, чем падают доходы.

Всё это позволяет достичь относительной социальной стабильности в обществе. Исходя из всего этого можно сказать, что налоговые поступления зависят в полной мере от величины ставок налогов, а также от изменения величины доходов, которые облагаются по прогрессивной шкале. Колебания величин в данном случае происходит автоматически и более значительны в налоговых поступлениях, нежели в уровне доходов.

Исходя из всего этого можно сказать, что налоговые поступления зависят в полной мере от величины ставок налогов, а также от изменения величины доходов, которые облагаются по прогрессивной шкале. Колебания величин в данном случае происходит автоматически и более значительны в налоговых поступлениях, нежели в уровне доходов.

Распределительная функция налогов

Ещё одной важной функцией налогов является распределительная. Она тесно связана с фискальной и регулирующей функциями. Её сущность состоит в том, что при помощи налогов через бюджет и внебюджетные государственные фонды государство занимается перераспределением финансовых ресурсов из производительной сферы в социальную, а также занимается финансированием крупных целевых программ, которые имеют общегосударственное и общественное значение, а также фундаментальную науку.

Распределительная функция ярко выражается в сочетании налоговой системы прямых и косвенных налогов, цель у которых представлена в виде создания устойчивого уровня налоговых поступлений, а также вместе с тем увеличивает зависимость уплачиваемых налогоплательщиками платежей от эффективности их деятельности. Существует важный момент, который с позиции реализации распределительной функции представлен как направление финансовых ресурсов в инвестирование в наиболее привлекательные капиталоёмкие секторы экономики с длительными периодами окупаемости затрат. Иными словами, имеется в виду переложение повышенных рисков на государство с экономических субъектов.

Существует важный момент, который с позиции реализации распределительной функции представлен как направление финансовых ресурсов в инвестирование в наиболее привлекательные капиталоёмкие секторы экономики с длительными периодами окупаемости затрат. Иными словами, имеется в виду переложение повышенных рисков на государство с экономических субъектов.

Когда устанавливается система сбора налогов с физических лиц, со стороны государства осуществляется перераспределение доходов своих граждан посредством направления части финансовых ресурсов более обеспеченной части населения на поддержание финансовой активности малообеспеченных слоёв населения. Именно это перераспределение даёт возможность обеспечить социальную стабильность в стране.

Замечание 4Зачастую распределительную функцию часто называют социальной именно по той причине, что от неё во многом зависит социальная стабильность всего общества.

I и II этапы развития налоговой системы показали конкретные примеры того, как предпринимались попытки реализации распределительной функции.

Во времена Древнего Рима император Август в 6 г. н.э. ввёл налог на наследство по ставке 5%. Налог обязаны были оплачивать все граждане Рима. Все доходы с этого налога направлялись на пенсионное обеспечение профессиональных воинов-легионеров.

В Средние века также были примеры попыток решать посредством доходов социальные задачи общества. В XVI в. В Англии ввели налог на бедных. Цель этого налога состояла в сборе общиной средств на содержание неимущих. Логичнее назвать этот налог для бедных, поскольку уплачивали его состоятельные люди для бедных.

Во Франции в XVII в. правительство Кольбера ввело налог на роскошь, который в последствие появился и в других странах.

Финансовая наука смогла теоретически обосновать распределительную функцию в XIX в. Работы нескольких учёных были направлены как раз на изучение этого вопроса. Учёные новой исторической школы таким как, А. Вагнер, Э. Селигмен и другие посвятили некоторые своих труды распределительной функции налогов. Объяснялись способы практической реализации данной функции, прежде всего посредством введения подоходного налога, применение прогрессивной шкалы обложения, не облагаемого налогом минимума, предоставление льгот.

Объяснялись способы практической реализации данной функции, прежде всего посредством введения подоходного налога, применение прогрессивной шкалы обложения, не облагаемого налогом минимума, предоставление льгот.

Сегодня все развитые страны мира в налоговой политике применяют распределительную функцию. Жаль, что в современной России данная функция снижена.

Контрольная функция налогов

Между контрольной фискальной и распределительной функцией существует тесная связь. Эта функция стала формироваться в ходе развития практики налогообложения, создания соответствующего аппарата сбора налогов. Проявление контрольной функции состоит в проверке эффективности хозяйствования, с одной точки зрения, и в контроле за действенностью проводимой экономической политики государства – с другой.

Развитая контрольная функция даёт возможность осуществлять всесторонний контроль за полнотой и своевременностью поступлений в бюджет. Вместе с тем эффективная реализация контрольной функции мешает уклонению от уплаты налогов и подрывает финансовую основу теневой экономики. Если в государственном бюджете не хватает средств – это сигнал о несовершенстве налоговой системы и необходимости внести некоторые изменения в неё. Информация о сборе налогов наиболее достоверно рассказывает о состоянии экономики государства и уровне доходов населения. Эффективно реализовывать данную функцию налогов помогают правильные управленческие решения в основных сферах жизни: экономической, социальной и политической.

Если в государственном бюджете не хватает средств – это сигнал о несовершенстве налоговой системы и необходимости внести некоторые изменения в неё. Информация о сборе налогов наиболее достоверно рассказывает о состоянии экономики государства и уровне доходов населения. Эффективно реализовывать данную функцию налогов помогают правильные управленческие решения в основных сферах жизни: экономической, социальной и политической.

Некоторые признаки проявления контрольной функции можно наблюдать уже на I этапе развития налоговой системы. Однако только на III этапе развитие налогового администрирования, финансовой статистики, информационных технологий дало возможность в полной мере реализовать эту функцию в развитых странах в полной мере.

Внешнеэкономическая функция налогов

Внешняя политика и внешнеэкономическая функция налогов связаны между собой. Суть её представлена в особых режимах налогообложения для предприятий определённых стран, а также во внешней торговле. Для этих целей служит таможенная система и не только она.

Во времена образования Руси в 884 г. князь Олег победил днепровских северян и потребовал с них небольшую дань. Скромный размер дани был предусмотрен не случайно, поскольку северяне, которые до этого платили дань хазарам, не стали сильно сопротивляться дружине Олега и отдали то, что с них потребовали. После этого уже радимичи, которые жили по соседству с северянами стали добровольно уплачивать налог Олегу, чтобы он защитил их от хазар, причём размер дани уменьшился ещё в два раза.

Самым ярким примером внешнеэкономической функции налогов можно назвать правительственное Соглашение между РФ и РБ о взимании косвенных налогов на добавленную стоимость и акцизов. Данное соглашение вступило в силу 01.01.2005 г. и действует по принципу «страны назначения».

Из всего вышесказанного следует, что в процессе развития налоговой системы и финансовой науки были выделены пять ключевых функций:

- Фискальная.

- Регулирующая.

- Распределительная.

- Контрольная.

- Внешнеэкономическая.

Краткий анализ состояния социальных процессов в обществе

Экономическая реформа 1990-х гг. серьёзно пошатнула условия жизни большинства населения страны из-за того, что лишь небольшое количество лиц присвоило основную массу государственной собственности. Реформа стала причиной масштабного расслоения населения по уровню доходов, одновременно с тем этот процесс не останавливается до сих пор.

Касательно динамики распределения денежных доходов по пяти 20%-м группам населения, можно сказать следующее. Представители первой группы получили наименьшие доходы в 2000 г. 5,8 %, в 2010 г. – 5,2%. В пятой группе с наиболее высокими доходами представители получили 45,8 и 47,7 % доходов. Ситуация значительно ухудшается, если учесть не 20%-е, а 10%-е группы населения.

Расслоение общества способствовало резкое уменьшение общественных фондов потребления. Были ликвидированы пионерские лагеря, многие детские сады. Одновременно с тем внедряется платная медицина, образование и т. п.

п.

Сократить социальное неравенство можно только посредством целенаправленной политикой, в том числе и со стороны налоговой системы.

Пример 6Очевидно, что стоит отменить не оправдавшие себя страховые взносы и вернуться к социальному налогу, при этом передав его администрирование ФНС РФ.

Реформировать налог на доходы с физических лиц можно при помощи Закона о соответствии крупных расходов доходам и ввести политику расширения социальных налоговых льгот по данному налогу. Также усовершенствования требует налог на имущество физических лиц. Он должен выполнять функцию налога на роскошь. Это касается и земельного и транспортного налога в отношении физических лиц. Возможно стоит вернуть налог на имущество, которое переходит по наследству или в порядке дарения.

В качестве мер также усматривается упрощение и снижение налоговых вычетов с малого бизнеса. Относительно налогов для крупного бизнеса, то в их отношении должна быть усилена регулирующая функция. Имеется в виду усиление налогов на прибыль организаций и на добавленную стоимость, а также стимулирование развития реального сектора экономики на инновационной основе, создание новых рабочих мест, что напрямую и косвенно влияет на социальный климат в стране.

Область налогового администрирования также требует изменений. Необходимо ужесточить налоговый контроль по отношению к недобросовестным налогоплательщикам с установлением партнёрских отношений между основными налогоплательщиками и налоговыми органами.

Баланс между налоговыми ставками и государственными расходами

Налогово-бюджетная политика — это средство, с помощью которого правительство корректирует уровень своих расходов и ставки налогов, чтобы отслеживать и влиять на экономику страны. Это родственная стратегия денежно-кредитной политики, посредством которой центральный банк влияет на денежную массу страны. Эти две политики используются в различных комбинациях для достижения экономических целей страны. Вот взгляд на то, как работает фискальная политика, как ее нужно контролировать и как ее реализация может повлиять на разных людей в экономике.

До Великой депрессии, которая длилась с 29 октября 1929 г. до начала вступления Америки во Вторую мировую войну, подход правительства к экономике был либеральным. После Второй мировой войны было решено, что правительство должно играть активную роль в экономике, чтобы регулировать безработицу, деловые циклы, инфляцию и стоимость денег. Используя сочетание денежно-кредитной и фискальной политики (в зависимости от политической ориентации и мировоззрения тех, кто находится у власти в определенное время, одна политика может доминировать над другой), правительства могут контролировать экономические явления.

После Второй мировой войны было решено, что правительство должно играть активную роль в экономике, чтобы регулировать безработицу, деловые циклы, инфляцию и стоимость денег. Используя сочетание денежно-кредитной и фискальной политики (в зависимости от политической ориентации и мировоззрения тех, кто находится у власти в определенное время, одна политика может доминировать над другой), правительства могут контролировать экономические явления.

Ключевые выводы

- Налогово-бюджетная политика – это средство, с помощью которого правительство регулирует уровень своих расходов и ставки налогов, чтобы отслеживать и влиять на экономику страны.

- Это родственная стратегия денежно-кредитной политики, посредством которой центральный банк влияет на денежную массу страны.

- Используя сочетание денежно-кредитной и налогово-бюджетной политики, правительства могут контролировать экономические явления.

Фискальная политика

Как работает фискальная политика

Фискальная политика основана на теориях британского экономиста Джона Мейнарда Кейнса. Эта теория, также известная как кейнсианская экономика, в основном утверждает, что правительства могут влиять на уровень макроэкономической производительности, увеличивая или уменьшая уровни налогов и государственных расходов. Это влияние, в свою очередь, сдерживает инфляцию (обычно считается здоровой, когда она составляет от 2% до 3%), увеличивает занятость и поддерживает здоровую стоимость денег. Фискальная политика играет очень важную роль в управлении экономикой страны. Например, в 2012 многие опасались, что фискальный обрыв, одновременное повышение налоговых ставок и сокращение государственных расходов, которые должны произойти в январе 2013 года, вернут экономику США в рецессию. Конгресс США избежал этой проблемы, приняв 1 января 2013 года Закон США об освобождении налогоплательщиков от 2012 года.

Эта теория, также известная как кейнсианская экономика, в основном утверждает, что правительства могут влиять на уровень макроэкономической производительности, увеличивая или уменьшая уровни налогов и государственных расходов. Это влияние, в свою очередь, сдерживает инфляцию (обычно считается здоровой, когда она составляет от 2% до 3%), увеличивает занятость и поддерживает здоровую стоимость денег. Фискальная политика играет очень важную роль в управлении экономикой страны. Например, в 2012 многие опасались, что фискальный обрыв, одновременное повышение налоговых ставок и сокращение государственных расходов, которые должны произойти в январе 2013 года, вернут экономику США в рецессию. Конгресс США избежал этой проблемы, приняв 1 января 2013 года Закон США об освобождении налогоплательщиков от 2012 года.

Баланс между налоговыми ставками и государственными расходами

Идея состоит в том, чтобы найти баланс между налоговыми ставками и государственными расходами. Например, стимулирование застойной экономики путем увеличения расходов или снижения налогов, также известное как экспансионистская фискальная политика, может привести к росту инфляции. Это связано с тем, что увеличение количества денег в экономике, за которым следует увеличение потребительского спроса, может привести к снижению стоимости денег, а это означает, что потребуется больше денег, чтобы купить что-то, что не изменилось в цене.

Это связано с тем, что увеличение количества денег в экономике, за которым следует увеличение потребительского спроса, может привести к снижению стоимости денег, а это означает, что потребуется больше денег, чтобы купить что-то, что не изменилось в цене.

Допустим, экономика замедлилась. Уровень безработицы растет, потребительские расходы снижаются, а предприятия не получают существенной прибыли. Правительство может принять решение задействовать двигатель экономики, снизив налогообложение, что даст потребителям больше денег на расходы при одновременном увеличении государственных расходов в форме покупки услуг на рынке (например, строительства дорог или школ). Оплачивая такие услуги, правительство создает рабочие места и заработную плату, которые, в свою очередь, перекачиваются в экономику. Накачка денег в экономику за счет снижения налогов и увеличения государственных расходов также известна как «накачка». При этом общий уровень безработицы будет снижаться.

Чем больше денег в экономике и меньше налогов, тем выше потребительский спрос на товары и услуги. Это, в свою очередь, возрождает бизнес и превращает цикл из застоя в активный.

Это, в свою очередь, возрождает бизнес и превращает цикл из застоя в активный.

Однако если этот процесс не контролировать, рост экономической производительности может перейти очень тонкую грань и привести к слишком большому количеству денег на рынке. Этот избыток предложения снижает стоимость денег, одновременно повышая цены (из-за увеличения спроса на потребительские товары). Следовательно, инфляция превышает разумный уровень.

По этой причине тонкая настройка экономики только с помощью фискальной политики может быть трудным, если не невероятным, средством достижения экономических целей.

Без тщательного наблюдения грань между продуктивной экономикой и экономикой, зараженной инфляцией, может быть легко стерта.

Когда необходимо обуздать экономику

Когда инфляция слишком сильна, экономике может потребоваться замедление. В такой ситуации правительство может использовать фискальную политику для увеличения налогов, чтобы высосать деньги из экономики. Фискальная политика также может диктовать сокращение государственных расходов и тем самым уменьшить количество денег в обращении. Конечно, возможными негативными последствиями такой политики в долгосрочной перспективе могут стать вялость экономики и высокий уровень безработицы. Тем не менее, этот процесс продолжается, поскольку правительство использует свою налогово-бюджетную политику для точной настройки уровней расходов и налогообложения с целью выравнивания деловых циклов.

Фискальная политика также может диктовать сокращение государственных расходов и тем самым уменьшить количество денег в обращении. Конечно, возможными негативными последствиями такой политики в долгосрочной перспективе могут стать вялость экономики и высокий уровень безработицы. Тем не менее, этот процесс продолжается, поскольку правительство использует свою налогово-бюджетную политику для точной настройки уровней расходов и налогообложения с целью выравнивания деловых циклов.

На кого влияет фискальная политика?

К сожалению, последствия любой фискальной политики не одинаковы для всех. В зависимости от политической ориентации и целей политиков снижение налогов может затронуть только средний класс, который обычно является крупнейшей экономической группой. Во времена экономического спада и повышения налогов именно этой группе, возможно, придется платить больше налогов, чем более богатому высшему классу.

Точно так же, когда правительство решает скорректировать свои расходы, его политика может затронуть только определенную группу людей. Например, решение построить новый мост даст работу и дополнительный доход сотням строителей. С другой стороны, решение потратить деньги на постройку нового космического шаттла принесет пользу лишь небольшому специализированному пулу экспертов, что не сильно повысит совокупный уровень занятости.

Например, решение построить новый мост даст работу и дополнительный доход сотням строителей. С другой стороны, решение потратить деньги на постройку нового космического шаттла принесет пользу лишь небольшому специализированному пулу экспертов, что не сильно повысит совокупный уровень занятости.

При этом рынки также реагируют на фискальную политику. Акции выросли 21 декабря 2017 года впервые за три дня после принятия администрацией Трампа налогового законопроекта США на сумму 1,5 триллиона долларов США, Закона о сокращении налогов и занятости. %, индекс S&P 500 вырос на 0,25%, а индекс Nasdaq Composite вырос на 0,14%.

Прогнозируется, что налоговая перестройка увеличит дефицит федерального бюджета на сотни миллиардов долларов — и, возможно, на целых 2 триллиона долларов — в течение следующих 10 лет. Закон постоянно снижает ставки корпоративного налога, устанавливая единую ставку корпоративного налога в размере 21 % и отменяя альтернативный минимальный корпоративный налог.

Закон также сохраняет текущую структуру семи групп индивидуального подоходного налога, но в большинстве случаев он снижает ставки: максимальная ставка снижается с 39,6% до 37%, в то время как 33%-ная планка снижается до 32%, 28%-ная планка — до 24%. %, скобка 25% до 22% и скобка 15% до 12%. Самая нижняя скобка остается на уровне 10 %, а скобка 35 % также остается неизменной. Срок действия этих изменений истекает после 2025 года.

Итог

Одним из самых больших препятствий, с которыми сталкиваются политики, является решение вопроса о том, насколько активно правительство должно участвовать в экономике. Действительно, на протяжении многих лет имели место различные степени вмешательства правительства. Но по большей части общепризнанно, что определенная степень участия государства необходима для поддержания динамичной экономики, от которой зависит экономическое благополучие населения.

Что это такое, почему это важно и примеры

Что такое фискальная политика?

Фискальная политика относится к использованию государственных расходов и налоговой политики для воздействия на экономические условия, особенно на макроэкономические условия. К ним относятся совокупный спрос на товары и услуги, занятость, инфляция и экономический рост.

К ним относятся совокупный спрос на товары и услуги, занятость, инфляция и экономический рост.

Во время рецессии правительство может снизить налоговые ставки или увеличить расходы, чтобы стимулировать спрос и стимулировать экономическую активность. И наоборот, для борьбы с инфляцией он может повысить ставки или сократить расходы, чтобы охладить экономику.

Фискальная политика часто противопоставляется денежно-кредитной политике, которая проводится центральными банками, а не избранными государственными чиновниками.

Ключевые выводы

- Налогово-бюджетная политика относится к использованию государственных расходов и налоговой политики для воздействия на экономические условия.

- Фискальная политика во многом основана на идеях британского экономиста Джона Мейнарда Кейнса.

- Кейнс утверждал, что правительства могут стабилизировать деловой цикл и регулировать объемы производства, а не позволять рынкам восстанавливать свои силы в одиночку.

- Экспансионистская фискальная политика снижает налоговые ставки или увеличивает расходы для увеличения совокупного спроса и стимулирования экономического роста.

- Сдерживающая фискальная политика повышает ставки или сокращает расходы, чтобы предотвратить или уменьшить инфляцию.

Понимание фискальной политики

Фискальная политика США во многом основана на идеях британского экономиста Джона Мейнарда Кейнса (1883-1946). Он утверждал, что экономический спад связан с дефицитом компонентов совокупного спроса, связанных с потребительскими расходами и инвестициями в бизнес.

Кейнс считал, что правительства могут стабилизировать деловой цикл и регулировать объемы производства, корректируя политику расходов и налогообложения, чтобы компенсировать недостатки частного сектора.

Его теории были разработаны в ответ на Великую депрессию, которая бросила вызов предположениям классической экономики о том, что экономические колебания саморегулируются. Идеи Кейнса оказали большое влияние и привели к Новому курсу в США, который предусматривал огромные расходы на проекты общественных работ и программы социального обеспечения.

Идеи Кейнса оказали большое влияние и привели к Новому курсу в США, который предусматривал огромные расходы на проекты общественных работ и программы социального обеспечения.

В кейнсианской экономике совокупный спрос или расходы определяют эффективность и рост экономики. Совокупный спрос состоит из потребительских расходов, расходов на инвестиции в бизнес, чистых государственных расходов и чистого экспорта.

Различное поведение частного сектора

По мнению кейнсианских экономистов, компоненты совокупного спроса частного сектора слишком изменчивы и слишком зависят от психологических и эмоциональных факторов, чтобы поддерживать устойчивый рост экономики.

Пессимизм, страх и неуверенность среди потребителей и предприятий могут привести к экономическим спадам и депрессиям. Более того, чрезмерное изобилие государственного сектора в хорошие времена может привести к перегреву экономики и инфляции.

Однако кейнсианцы считают, что государственными налогами и расходами можно управлять рационально и использовать их для противодействия излишкам и недостаткам потребления и инвестиционных расходов частного сектора с целью стабилизации экономики.

Корректирующее финансовое действие правительства

Когда расходы частного сектора сокращаются, правительство может тратить больше и/или меньше налогов, чтобы напрямую увеличить совокупный спрос. Когда частный сектор чрезмерно оптимистичен и тратит слишком много и слишком быстро на потребление и новые инвестиционные проекты, правительство может тратить меньше и/или налагать больше налогов, чтобы уменьшить совокупный спрос.

Это означает, что для стабилизации экономики правительство должно иметь большой дефицит бюджета во время экономического спада и иметь профицит бюджета, когда экономика растет. Они известны как экспансионистская или сдерживающая фискальная политика, соответственно.

Пример фискальной политики

Во время Великой депрессии 1930-х годов безработица в США выросла до 25%, и миллионы людей стояли в очередях за едой. Страдания казались бесконечными. Президент Франклин Д. Рузвельт решил применить экспансионистскую налогово-бюджетную политику. Он начал свой Новый курс вскоре после вступления в должность. Были созданы новые правительственные учреждения, программа рабочих мест WPA и программа социального обеспечения, которые существуют и по сей день. Эти усилия по расходам в сочетании с его продолжающимися расходами на политику расширения во время Второй мировой войны вытащили страну из депрессии.

Он начал свой Новый курс вскоре после вступления в должность. Были созданы новые правительственные учреждения, программа рабочих мест WPA и программа социального обеспечения, которые существуют и по сей день. Эти усилия по расходам в сочетании с его продолжающимися расходами на политику расширения во время Второй мировой войны вытащили страну из депрессии.

Типы фискальной политики

Экспансионистская политика и инструменты

Чтобы проиллюстрировать, как правительство может использовать фискальную политику для воздействия на экономику, рассмотрим экономику, переживающую рецессию. Правительство может предоставить налоговые льготы для стимулирования роста совокупного спроса и стимулирования экономического роста.

Логика этого подхода заключается в том, что когда люди платят более низкие налоги, у них появляется больше денег, которые они могут потратить или инвестировать, что стимулирует более высокий спрос. Этот спрос заставляет фирмы нанимать больше, снижая безработицу и вызывая жесткую конкуренцию за рабочую силу. В свою очередь, это способствует повышению заработной платы и предоставляет потребителям больше доходов, которые они могут тратить и инвестировать. Это благотворный цикл или петля положительной обратной связи.

В свою очередь, это способствует повышению заработной платы и предоставляет потребителям больше доходов, которые они могут тратить и инвестировать. Это благотворный цикл или петля положительной обратной связи.

С другой стороны, вместо снижения налогов правительство может стремиться к экономической экспансии за счет увеличения расходов (без соответствующего повышения налогов). Например, строительство большего количества автомагистралей могло бы увеличить занятость, стимулируя спрос и рост.

Экспансионистская фискальная политика обычно характеризуется дефицитом расходов. Дефицит расходов возникает, когда государственные расходы превышают поступления от налогов и других источников. На практике дефицитные расходы, как правило, являются результатом сочетания снижения налогов и увеличения расходов.

Договорная политика и инструменты

Перед лицом растущей инфляции и других симптомов экспансии правительство может проводить ограничительную налогово-бюджетную политику, возможно, даже вплоть до краткосрочной рецессии, чтобы восстановить баланс экономического цикла.

Правительство делает это за счет увеличения налогов, сокращения государственных расходов и сокращения заработной платы или рабочих мест в государственном секторе.

Там, где экспансионистская налогово-бюджетная политика связана с дефицитом расходов, сдерживающая фискальная политика характеризуется профицитом бюджета. Однако эта политика используется редко, поскольку она крайне непопулярна с политической точки зрения.

Таким образом, лица, определяющие государственную политику, сталкиваются с различными стимулами в отношении того, следует ли им проводить расширяющую или ограничительную налогово-бюджетную политику. Поэтому предпочтительным инструментом для сдерживания неустойчивого роста обычно является ограничительная денежно-кредитная политика. Денежно-кредитная политика предполагает повышение Федеральной резервной системой процентных ставок и ограничение предложения денег и кредита, чтобы обуздать инфляцию.

Двумя основными инструментами фискальной политики, которые правительство США использует для влияния на экономическую активность страны, являются налоговые ставки и государственные расходы.

Обратная сторона политики расширения

Среди жалоб на экспансионистскую налогово-бюджетную политику фигурирует растущий дефицит. Критики жалуются, что поток правительственных «красных чернил» может замедлить рост и в конечном итоге создать потребность в наносящих ущерб мерах жесткой экономии.

Многие экономисты просто оспаривают эффективность экспансионистской фискальной политики. Они утверждают, что государственные расходы слишком легко вытесняют инвестиции частного сектора.

Экспансионистская политика также популярна — до опасной степени, как говорят некоторые экономисты. Бюджетные стимулы политически трудно отменить. Независимо от того, имеет ли это желаемый макроэкономический эффект или нет, избирателям нравятся низкие налоги и государственные расходы.

Из-за политических стимулов, с которыми сталкиваются политики, существует тенденция к постоянному предубеждению в отношении более или менее постоянных расходов на дефицит, которые можно частично рационализировать как пользу для экономики.

В конце концов, экономический рост может выйти из-под контроля. Рост заработной платы приводит к инфляции, и начинают формироваться пузыри активов. Высокая инфляция и риск массовых дефолтов, когда лопаются долговые пузыри, могут нанести серьезный ущерб экономике. Этот риск, в свою очередь, заставляет правительства (или их центральные банки) менять курс и пытаться сокращать экономику.

Фискальная политика и денежно-кредитная политика

Фискальная политика является обязанностью правительства. Он включает в себя стимулирование или замедление экономической активности с помощью налогов и государственных расходов.

Денежно-кредитная политика находится в ведении Совета Федеральной резервной системы США и относится к действиям, предпринимаемым для увеличения или уменьшения ликвидности за счет национальной денежной массы. По данным Совета Федеральной резервной системы, эти действия направлены на «содействие максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам — экономическим целям, которые Конгресс поручил Федеральной резервной системе преследовать».

Инструменты денежно-кредитной политики, которые ФРС использует для увеличения или уменьшения ликвидности (и воздействия на потребительские расходы и займы), включают:

- Покупка или продажа ценных бумаг на открытом рынке

- Кредитование депозитных учреждений через дисконтное окно

- Повышение или понижение учетной ставки

- Повышение или понижение ставки по федеральным фондам

- Установление резервных требований для банков

- Участие в свопах ликвидности центрального банка

- Финансирование посредством соглашений об обратном выкупе овернайт

Кто занимается фискальной политикой?

В Соединенных Штатах налогово-бюджетной политикой управляют как исполнительная, так и законодательная ветви власти. В исполнительной власти две наиболее влиятельные должности в этом отношении принадлежат президенту и министру финансов, хотя современные президенты также часто полагаются на Совет экономических консультантов.

В законодательной власти Конгресс США санкционирует налоги, принимает законы и выделяет ассигнования на любые меры налогово-бюджетной политики посредством своего кошелька. Этот процесс предполагает участие, обсуждение и одобрение как Палатой представителей, так и Сенатом.

Каковы основные инструменты фискальной политики?

Инструменты налогово-бюджетной политики используются правительствами для воздействия на экономику. К ним, прежде всего, относятся изменения уровней налогообложения и государственных расходов. Для стимулирования роста снижаются налоги и увеличиваются расходы. Это часто связано с заимствованием путем выпуска государственного долга. Чтобы охладить перегретую экономику, можно повысить налоги и сократить расходы.

Как фискальная политика влияет на людей?

Зачастую последствия налогово-бюджетной политики ощущаются не всеми в равной степени. В зависимости от политической ориентации и целей политиков снижение налогов может затронуть только средний класс, который обычно является крупнейшей экономической группой. Во времена экономического спада и повышения налогов этой же группе, возможно, придется платить больше налогов, чем более богатому высшему классу.

Во времена экономического спада и повышения налогов этой же группе, возможно, придется платить больше налогов, чем более богатому высшему классу.

Точно так же, когда правительство решает скорректировать свои расходы, его политика может затронуть только определенную группу людей. Например, решение построить новый мост даст работу и дополнительный доход сотням строителей. С другой стороны, решение потратить деньги на постройку нового космического челнока принесет пользу лишь небольшому специализированному пулу экспертов и фирм, что не сильно повысит совокупный уровень занятости.

Должно ли правительство участвовать в экономике?

Одним из самых больших препятствий, с которыми сталкиваются политики, является решение того, насколько прямое участие правительства должно быть в экономике и экономической жизни людей. Действительно, в истории Соединенных Штатов были различные степени вмешательства правительства. По большей части признано, что определенная степень участия государства необходима для поддержания динамичной экономики, от которой зависит экономическое благополучие населения.

Leave A Comment