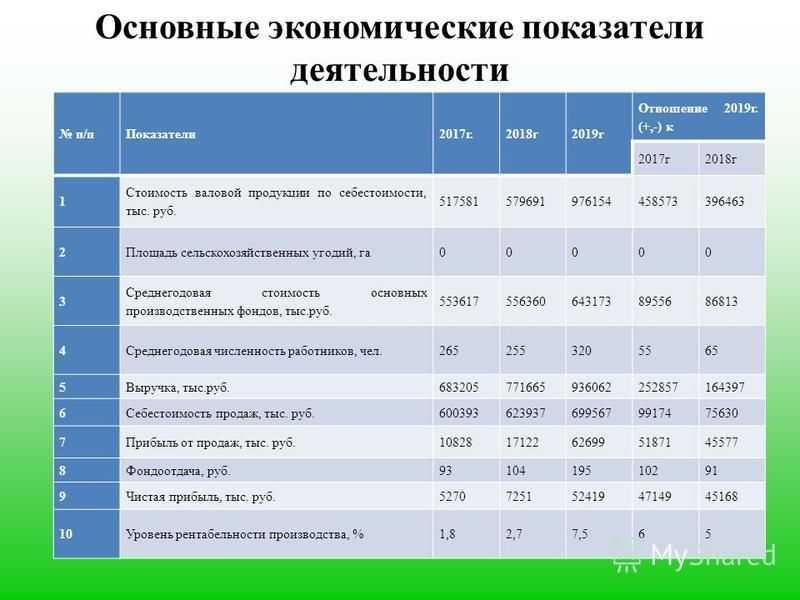

Тест по экономике 10 кл | Тест по экономике (10 класс) на тему:

Вводный тест

10 класса

1.Что из данного перечня является капиталом?

А) деньги

Б) производственное оборудование

В) акции

Г) потребительские товары длительного использования

2. После ареста отца Чиполлино очень нуждался в деньгах и решил заложить свой земельный участок, чтобы получить ссуду в банке, ему следует обратиться:

А) в инвестиционный банк

Б) в сберегательный банк

В) в ипотечный банк

Г) в Центральный банк

3. Доход Золушки от шитья и продажи бальных платьев составил 1000 р. Ее прибыль при этом равнялась 200 р. Какова норма прибыли ее ателье?

А) 20%

Б) 5%

В) 800 р

Г) 25%

4. Менеджер решил повысить уровень своего образования в годичной школе бизнеса. Альтернативная стоимость решения в денежном выражении, скорее всего, равна

А) потерянной зарплате менеджера

Б) плате за обучение

В) всем его расходам за год

Г) плате за обучение плюс величина недополученного заработка

5. Активными операциями банк зарабатывает деньги. Что из нижеперечисленного нельзя отнести к активным операциям банка?

Активными операциями банк зарабатывает деньги. Что из нижеперечисленного нельзя отнести к активным операциям банка?

А) выдача ссуды под залог недвижимости

Б) операции по переводу денег

В) прием вкладов

Г) предоставление потребительских кредитов

6. Директор завода «Алмаз» для усиления позиций завода на рынке разрешил применение новой технологии изготовления продукции. Эта технология позволила уменьшить себестоимость продукции на 15%. Инновации привели к сокращению рабочих, занятых ручным трудом.

Возникшая в этой связи безработица относится к:

А) циклической

Б) фрикционной

В) сезонной

Г) структурной

7. Человек, потерявший работу из-за спада в экономике увеличивает:

А) циклическую безработицу

Б) фрикционную безработицу

В) естественную безработицу

Г) структурную безработицу

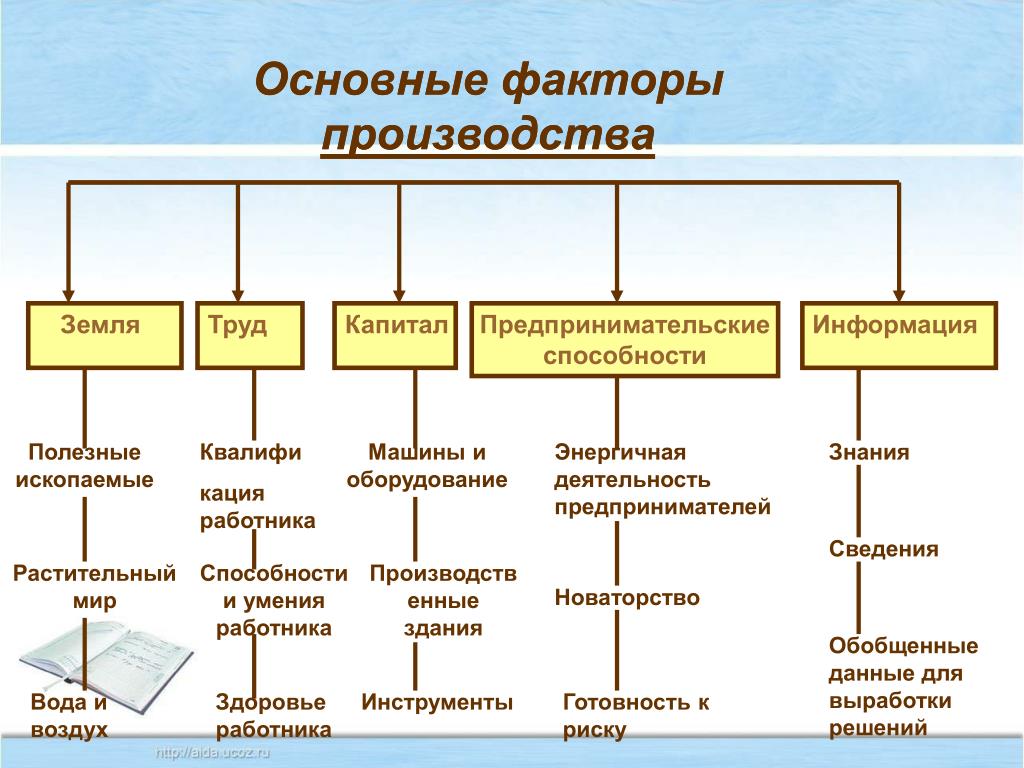

8. В каком из перечисленных вариантов представлены примеры всех трех видов факторов производства

А) деньги, слесарь, пашня

Б) учитель, нефть, комбайн

В) токарь , станок, акции

Г) облигации, природный газ, менеджер

9. Экономику лучше всего определить как изучение:

Экономику лучше всего определить как изучение:

А) того, как доход распределяется на различных уровнях государства

Б) различных типов организации бизнеса

В) государственного вмешательства в управление бизнесом

Г) того, как лучше удовлетворить неограниченные потребности ограниченным количеством ресурсов.

10. Что из перечисленного ниже является предметом изучения макроэкономики?

А) рост количества покупок автомобилей «Жигули» вследствие роста доходов потребителей.

Б) образование нехватки на рынке жилья вследствие введения государственного верхнего предела арендной платы за аренду жилья.

В) влияние изменения моды в Европе на спрос на импортную обувь в России.

Г) рост уровня безработицы в Иркутской области вследствие принятия Государственной Думой закона о банкротстве.

11. В небольшом городе частнопрактикующий врач лечит бедных людей за низкую плату; в то же время с пациентов, имеющих высокие доходы. Он берет за лечение значительные суммы. Это пример…

Это пример…

А) ценовой дискриминации

Б) превышения спроса над предложением

В) предложения с высокой эластичностью

Г) неэффективного использования трудовых ресурсов.

12. Бюджетный дефицит возникает, как только…

А) возрастают государственные расходы

Б) сокращаются налоги

В) государственные доходы превышают государственные расходы

Г) государственные расходы превышают государственные доходы

13. Кривая рыночного спроса показывает:

А) как будет снижаться потребление блага при снижении доходов покупателей;

Б) по какой цене будет осуществляться подавляющая часть сделок;

В) что потребители склонны покупать больше товаров по более высоким ценам;

Г) какое количество блага потребители желают и могут приобрести в единицу времени при различных ценах.

14. При прочих равных условиях сдвиг кривой спроса вправо для товаров низшей категории может быть связан:

А) с увеличением цен на дополняющие товары;

Б) с уменьшением цен на дополняющие товары;

В) с ростом цен на данный товар;

Г) с уменьшением доходов потребителей.

15. Рынок совершенной конкуренции:

А) отличается множеством покупателей и продавцов;

Б) это место, где господствуют несколько крупных фирм

В) регулируется правительством

Г) включает также монополии и олигополии

16. Высшим органом управления акционерным обществом является:

А) общее собрание акционеров;

Б) совет директоров;

В) правление

Г) ревизионная комиссия

17. Неявные (внутренние) издержки представляют собой:

А) постоянные издержки;

Б) переменные издержки;

В) затраты на покупку факторов производства;

Г) затраты собственных ресурсов фирмы.

18. В теории производства краткосрочным периодом называется:

А) любой промежуток времени меньше одного года;

Б) промежуток времени, в ходе которого все факторы производства являются переменными;

В) время, необходимое для того, чтобы изменить выпуск продукции;

Г) время, необходимое для того, чтобы изменить выпуск продукции.

19. Вид расхода, получаемый собственником такого фактора производства, как земля, называется:

Вид расхода, получаемый собственником такого фактора производства, как земля, называется:

А) дивидендом;

Б) рентой;

В) прибылью;

Г) процентом.

20. Рост потребления населением некоторой страны относительно дешевых продуктов питания свидетельствует:

А) о повышении уровня жизни в стране;

Б) о понижении уровня жизни в стране;

В) о понижении цен на относительно дорогие продукты питания;

Г) о росте реальных доходов населения.

21. Какая из указанных ниже групп населения не пострадает от непредвиденной инфляции?

А) получатели фиксированного дохода;

Б) заемщики;

В) кредиторы;

Г) владельцы денежных сбережений.

22. При прочих равных условиях повышение общего уровня цен в экономике приведет к тому, что:

А) уменьшиться номинальная заработная плата;

Б) уменьшиться реальная заработная плата

В) улучшится положение кредиторов за счет должников;

Г) снизятся номинальные процентные ставки.

23. Финансовый план государства называется:

Финансовый план государства называется:

А) государственным долгом;

Б) государственным бюджетом4

В) государственным планированием;

Г) налогообложением.

24. Бюджетный дефицит возникает, как только…

А) возрастают государственные расходы;

Б) сокращаются налоги;

В) государственные доходы превышают государственные расходы;

Г) государственные расходы превышают государственные доходы.

Ответы

1 б | 2 в | 3 г | 4 г | 5 в | 6 г |

7 а | 8 б | 9 г | 10 б | 11 а | 12 г |

13 г | 14 г | 15 а | 16 а | 17 г | 18 г |

19 б | 20 б | 21 б | 22 б | 23 б | 24 г |

Исследование I Сравнительно-правовое исследование норм, регулирующих вопросы деятельности ЦК

Рассмотрим более подробно создание, функционирование и особенности эндаументов во Франции. Как уже указывалось, для их обозначения используется термин «le fond de dotation», который является по значению близким к терминам «эндаумент-фонд», «фонд целевого капитала», в связи с чем далее данные термины будут использоваться как равнозначные.

Как уже указывалось, для их обозначения используется термин «le fond de dotation», который является по значению близким к терминам «эндаумент-фонд», «фонд целевого капитала», в связи с чем далее данные термины будут использоваться как равнозначные.Способы формирования эндаумента во Франции

Как уже отмечалось, юридическая возможность создания эндаумент-фондов появилась с принятием Закона о модернизации экономики. Статьей 140 вышеуказанного Закона установлены основные правила, связанные с созданием и деятельностью эндаумент-фондов, которые нашли последующее развитие, дополнение и уточнение в других законах и нормативно-правовых актах.В частности, ст. 140 французского Закона о модернизации экономики установлено нижеследующее.

Частью I статьи дано легальное определение французского эндаумент-фонда. Им признается частное некоммерческое юридическое лицо, которое получает и управляет переданными ему безвозмездно и безвозвратно имуществом и правами любого рода путем их инвестирования и использует доход от его инвестирования для достижения цели, представляющей общественный интерес, или передает их иному некоммерческому юридическому лицу для осуществления последним своей деятельности в целях, представляющих общественный интерес.

Эта же часть статьи устанавливает, что эндаумент-фонд создается одним или несколькими физическими или юридическими лицами на определенный или неопределенный срок.

Часть II названной статьи устанавливает порядок создания эндаумент-фондов. Они подлежат регистрации в компетентном органе (префектуре департамента, в юрисдикции которого он находится) путём подачи заявления (декларации) с приложением устава создаваемого эндаумент-фонда. Кроме того, учредители обязаны разместить в соответствующем Вестнике информацию о создании эндаумент-фонда — только после такого публичного заявления фонд считается созданным.

Что немаловажно, ч. III статьи 140 Закона о модернизации экономики устанавливает право на внесение учредителем (учредителями) первоначального (учредительного) вноса, который станет основой эндаумент-капитала такого фонда. Данное правило конкретизировано ст. 2a Постановления о фондах целевого капитала, согласно которой учредители эндаумент-фонда в течение первого финансового года должны внести первоначальный взнос в целевой капитал в размере не менее 15 000 евро. Тем самым эндаумент-фонд непосредственно после создания наделяется минимальным имуществом, включаемым в целевой капитал, которое будет обеспечивать достижение им собственных целей.

Тем самым эндаумент-фонд непосредственно после создания наделяется минимальным имуществом, включаемым в целевой капитал, которое будет обеспечивать достижение им собственных целей.

Частью V статьи 140 Закона о модернизации экономики установлен общий порядок управления эндаумент-фондом, согласно которому управление фондом осуществляет совет директоров, в состав которого входят не менее трех членов, первоначально назначаемых учредителем (учредителями). Устав определяет состав, а также условия назначения и обновления совета директоров. Структура управления эндаумент-фонда может усложняться в определенных случаях: когда сумма эндаумент-капитала превышает один миллион евро, устав должен предусматривать создание в совете директоров консультативного комитета, состоящего из квалифицированных лиц, не входящих в состав самого совета директоров, и ответственного за внесение предложений по инвестиционной политике и мониторинг результатов инвестиционной деятельности.

Частью III названной статьи определено, что помимо первоначального взноса учредителя (учредителей) эндаумент-капитал таких фондов формируется также за счет пожертвований и завещаний. Эндаумент-капитал не подлежит расходованию — использоваться может только доход от него и только по целевому назначению, однако, Закон позволяет в случаях и пределах, предусмотренных уставом, использовать часть эндаумент-капитала. В данной части статьи отдельно оговорено, что государственные средства не могут быть переданы в эндаумент-капитал, за исключением случаев особой важности (значимости) реализуемых фондом программ на основании санкции компетентного органа.

Эндаумент-капитал не подлежит расходованию — использоваться может только доход от него и только по целевому назначению, однако, Закон позволяет в случаях и пределах, предусмотренных уставом, использовать часть эндаумент-капитала. В данной части статьи отдельно оговорено, что государственные средства не могут быть переданы в эндаумент-капитал, за исключением случаев особой важности (значимости) реализуемых фондом программ на основании санкции компетентного органа.

Этой же частью статьи установлено, что эндаумент-фонд может собирать средства для своего капитала путём публичного сбора денежных средства (la générosité du public), который может проводиться только в течение определенного срока и только с разрешения компетентного государственного органа.

Помимо эндаумент-капитала у рассматриваемых фондов может быть и иное имущество, которое может расходоваться по иному назначению (административные расходы, обеспечение деятельности фонда и т. п.). Данное имущество эндаумент-фонда может формироваться за счет пожертвований, доходов от деятельности, разрешенной уставом, и доходов от платежей за оказанные услуги.

Из этого можно сделать вывод, что французское законодательство не запрещает собственникам эндаумента осуществлять иную, в том числе платную, деятельность, помимо деятельности, связанной с формированием эндаумента и использованием дохода от него. Ограничений по перечню такой деятельности в исследованных нормативных актах не содержится.

Как уже отмечалось, управление эндаумент-фондом осуществляет совет директоров. Также, как следует из ст. 1 Постановления о фондах целевого капитала совет директоров фонда (а в некоторых случаях — консультативный комитет) целевого капитала определяет инвестиционную политику фонда на условиях, предусмотренных уставом. Эти условия включают правила распределения по инвестиционным категориям и ограничения по эмитентам. Из этого следует, что управление (инвестирование) имущества, составляющего эндаумент-капитал, эндаумент-фонды осуществляют самостоятельно через свои органы управления.

В ст. 1 Постановления о фондах целевого капитала также содержится ссылка на норму, которой определены те финансовые инструменты, которые могут быть использованы эндаумент-фондами для инвестирования средств целевого капитала — их перечень определен в статье Р. 332−2 Страхового кодекса Франции, который включает в себя ценные бумаги, недвижимость, депозиты банков и т. д.

332−2 Страхового кодекса Франции, который включает в себя ценные бумаги, недвижимость, депозиты банков и т. д.

Отмечается, что помимо самостоятельного управления своим эндаументом путём его инвестирования в указанные выше инструменты, эндаумент-фонды могут также заключать договоры с организациями, которые профессионально занимаются инвестиционной деятельностью.

Сферы использования эндаумента

В отличие от российского, во французском законодательстве нет четкого перечня сфер, в которых НКО-собственники эндаумент-капитала могут использовать доход от эндаумента. Статья 140 Закона о модернизации экономики предусматривает создание эндаумент-фондов для финансирования целей и деятельности, представляющих общественный (публичный) интерес, без указания конкретных направлений, видов и целей такой деятельности.Как отмечается, общественный интерес следует понимать исключительно по смыслу, придаваемому данному термину налоговым законодательством, на которое ссылается статья 140 Закона о модернизации экономики (статьи 200 и 238 Налогового кодекса Франции): деятельность организации должна быть некоммерческой, управляться на безвозмездной основе и организация не должна действовать на благо ограниченного (заранее определенного и узкого) круга лиц. Это могут быть цели благотворительного, просветительского, научного, социального, гуманитарного, спортивного, семейного или культурного характера.

Это могут быть цели благотворительного, просветительского, научного, социального, гуманитарного, спортивного, семейного или культурного характера.

Имущество эндаумента

Законодательство Франции не устанавливает каких-либо ограничений в отношении перечня и размеров имущества, подлежащего передаче в целевой капитал фондов, т. е. это могут быть и денежные средства, и ценные бумаги, и недвижимость, и даже предметы искусства.Как отмечалось выше, минимальный размер установлен только в отношении первоначального взноса учредителя (учредителей) эндаумент-фонд и должен составлять не менее 15 000 евро.

Получатели дохода от эндаумента

Получателями дохода от эндаумента эндаумент-фонда могут выступать как непосредственно сами эндаумент-фонды, использующие доход для достижения общественно значимых целей, так и иные некоммерческие организации, которые также осуществляют деятельность в общественных интересах.Срок эндаумента

Как уже указывалось, срок действия эндаумент-фондов прямо не установлен, но из законодательства Франции следует, что такие фонды могут создаваться как без указания срока своего действия, так и с указанием срока.

Контроль и отчетность

Французские эндаумент-фонды обязаны составлять ежегодную отчетность, состав которой может зависеть от определенных обстоятельств. Так, части Va и VI ст. 140 Закона о модернизации экономики устанавливают нижеследующие правила.Фонд ежегодно составляет отчет о своей деятельности, который направляется в административный орган, ответственный за его контроль, в течение шести месяцев после окончания финансового года.

Отчетность включает в себя как минимум балансовый отчет и отчет о прибылях и убытках. Эти отчеты публикуются и направляются в административный орган, ответственный за контроль фондов, в указанный срок.

Кроме того, эндаумент-фонд назначает по крайней мере одного внешнего аудитора в случае, если общая сумма его поступлений превышает 10 000 евро на конец финансового года. Отчет аудитора направляется в административный орган в течение шести месяцев после окончания финансового года.

Также те эндаумент-фонды, которые для привлечения средств прибегали к публичному сбору пожертвований, ежегодно составляют отчеты, которые включают баланс, отчет о прибылях и убытках и приложение к нему — отчет об использовании ресурсов, собранных в рамках публичного сбора.

Часть VII ст. 140 Закона о модернизации экономики определяет общий порядок контроля со стороны органов государственной власти. Так, из этой части следует, что административный орган проверяет соответствие цели эндаумент-фонда общественным интересам и регулярность его деятельности. С этой целью он может истребовать у эндаумент-фонда документы и провести проверку деятельности.

В случае, если эндаумент-фонд не представляет обязательную отчетность или заключение аудитора, административный орган, предварительно направив уведомление фонду, вправе по истечении двух месяцев с момента направления уведомления приостановить деятельность эндаумент-фонда, а после направления повторного уведомления фонд может быть ликвидирован.

Кроме того, если административный орган установит, что цель эндаумент-фонда не соответствует общественным интересам, что допускаемые нарушения влияют на достижение его цели, что одно из направлений его деятельности не направлено на достижение общественных интересов, или что фонд не соблюдает требования закона, он может после официального уведомления приостановить деятельность фонда на срок до шести месяцев, который может быть продлен дважды, и, в случае необходимости обратиться в суд с требованием о ликвидации фонда.

Прекращение деятельности фондов

Французские эндаумент-фонды могут быть ликвидированы как в добровольном порядке в случаях, предусмотренных уставом, так и в судебном порядке по иску административного органа (ст. 14 Постановления о фондах целевого капитала).Ликвидация в судебном порядке возможна при наличии допущенных эндаумент-фондом нарушений:

Определение, как оно используется, структура и виды в бизнесе

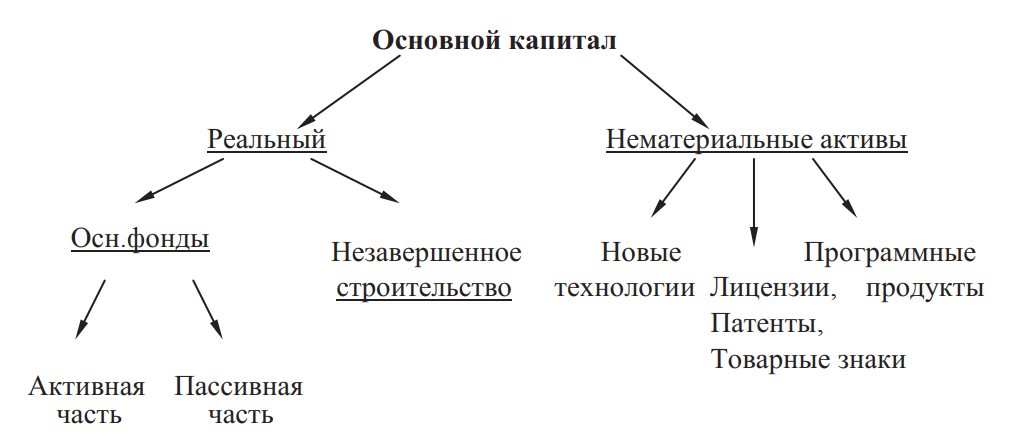

Что такое капитал?

Капитал — это широкий термин, который может описывать все, что дает ценность или выгоду его владельцам, например, фабрику и ее оборудование, интеллектуальную собственность, такую как патенты, или финансовые активы бизнеса или человека.

Хотя сами деньги могут рассматриваться как капитал, капитал чаще ассоциируется с наличными деньгами, которые используются для производственных или инвестиционных целей. В целом капитал является критически важным компонентом повседневного ведения бизнеса и финансирования его будущего роста.

Деловой капитал может быть получен в результате деятельности предприятия или привлечен за счет заемного или долевого финансирования. Общие источники капитала включают в себя:

- Личные сбережения

- Друзья и семья

- Бизнес-ангелы

- Венчурные капиталисты (венчурные капиталисты)

- Корпорации

- Федеральные, государственные или местные органы власти

- Частные кредиты 9001 2

- Работа или бизнес-операции

- Выход на биржу с ИПО

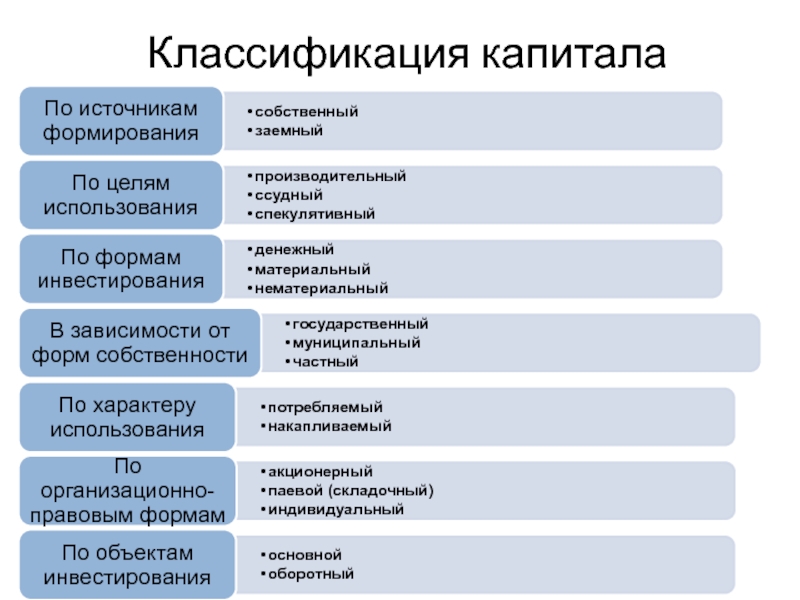

При составлении бюджета предприятия всех видов обычно сосредотачиваются на трех типах капитала: оборотный капитал, собственный капитал и заемный капитал. Бизнес в финансовой индустрии определяет торговый капитал как четвертый компонент.

Узнайте больше о типах, источниках и структурах капитала.

Key Takeaways

- Капитал бизнеса – это деньги, которыми он располагает для оплаты своих повседневных операций и для финансирования своего будущего роста.

- Четыре основных типа капитала включают оборотный капитал, заемный капитал, акционерный капитал и торговый капитал. Торговый капитал используется брокерскими компаниями и другими финансовыми учреждениями.

- Любой заемный капитал компенсируется долговым обязательством в балансе.

- Структура капитала компании определяет, какое сочетание этих типов капитала она использует для финансирования своего бизнеса.

- Экономисты смотрят на капитал семьи, бизнеса или всей экономики, чтобы оценить, насколько эффективно она использует свои ресурсы.

Capital

Понимание Capital

С точки зрения экономистов, капитал является ключом к функционированию любой единицы, будь то семья, малый бизнес, крупная корпорация или вся экономика.

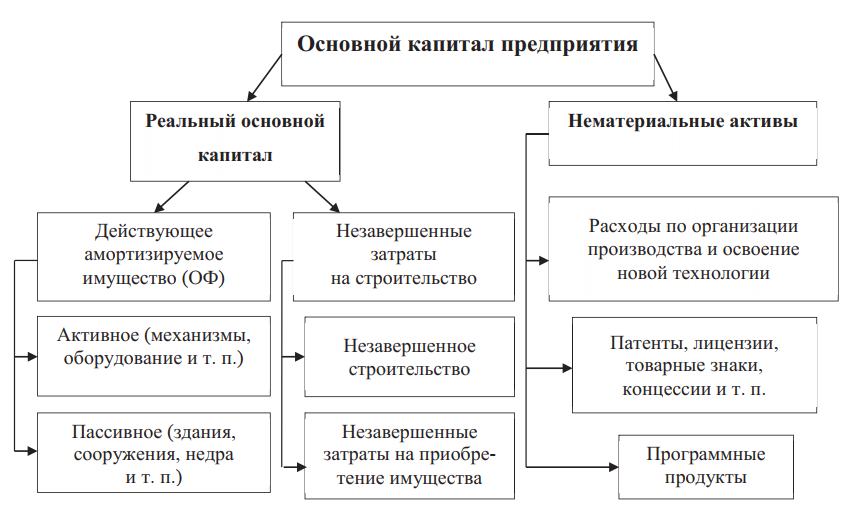

Основные средства можно найти либо в текущей, либо в долгосрочной части баланса. Эти активы могут включать денежные средства, их эквиваленты и ликвидные ценные бумаги, а также производственное оборудование, производственные мощности и складские помещения.

В самом широком смысле капитал может быть мерой богатства и ресурсом для увеличения богатства. Физические лица владеют капиталом и капитальными активами как часть своего собственного капитала. Компании имеют структуру капитала, которая определяет сочетание заемного капитала, собственного капитала и оборотного капитала для ежедневных расходов, которые они используют.

Капитал обычно представляет собой денежные средства или ликвидные активы, удерживаемые или получаемые для расходов. В более широком смысле этот термин может быть расширен и включать все активы компании, имеющие денежную стоимость, такие как ее оборудование, недвижимость и товарно-материальные запасы. Но когда дело доходит до составления бюджета, капитал — это денежный поток.

В целом капитал может быть мерилом богатства, а также ресурсом, обеспечивающим увеличение богатства за счет прямых инвестиций или инвестиций в капитальные проекты. Физические лица владеют капиталом и капитальными активами как часть своего собственного капитала.

То, как отдельные лица и компании финансируют свой оборотный капитал и инвестируют полученный капитал, имеет решающее значение для их процветания.

Как используется капитал

Капитал используется компаниями для оплаты текущего производства товаров и услуг с целью получения прибыли. Компании используют свой капитал, чтобы инвестировать во всевозможные вещи для создания стоимости. Расширение рабочей силы и зданий — две распространенные области распределения капитала. Инвестируя капитал, предприятие или частное лицо стремится получить более высокую прибыль, чем затраты на капитал.

На национальном и глобальном уровнях финансовый капитал анализируется экономистами, чтобы понять, как он влияет на экономический рост. Экономисты следят за несколькими показателями капитала, включая личный доход и личное потребление, из отчетов Министерства торговли о личных доходах и расходах. Капитальные инвестиции также можно найти в ежеквартальном отчете о валовом внутреннем продукте.

Капитальные инвестиции также можно найти в ежеквартальном отчете о валовом внутреннем продукте.

Как правило, деловой капитал и финансовый капитал оцениваются с точки зрения структуры капитала компании. В США банки обязаны иметь минимальную сумму капитала в качестве требования по снижению риска (иногда называемого экономическим капиталом) в соответствии с указаниями центральных банков и банковскими правилами.

Другие частные компании несут ответственность за оценку своих порогов капитала, капитальных активов и потребностей в капитале для корпоративных инвестиций. Большая часть анализа финансового капитала для предприятий проводится путем тщательного анализа баланса.

Структура бизнес-капитала

Бухгалтерский баланс компании обеспечивает метрический анализ структуры капитала, который разделен на активы, обязательства и собственный капитал. Смесь определяет структуру.

Заемное финансирование представляет собой денежный капитал, который должен быть погашен с течением времени посредством запланированных обязательств. Финансирование акционерным капиталом, то есть продажа акций, обеспечивает денежный капитал, который также отражается в части собственного капитала баланса. Заемный капитал обычно имеет более низкую норму прибыли и строгие условия погашения.

Финансирование акционерным капиталом, то есть продажа акций, обеспечивает денежный капитал, который также отражается в части собственного капитала баланса. Заемный капитал обычно имеет более низкую норму прибыли и строгие условия погашения.

Некоторыми ключевыми показателями для анализа бизнес-капитала являются средневзвешенная стоимость капитала, отношение долга к собственному капиталу, отношение долга к капиталу и рентабельность собственного капитала.

Виды капитала

Ниже приведены четыре основных типа капитала, на которых бизнес фокусируется более подробно.

Заемный капитал

Предприятие может приобрести капитал за счет займа. Это заемный капитал, и его можно получить из частных или государственных источников. Для устоявшихся компаний это чаще всего означает заимствование средств в банках и других финансовых учреждениях или выпуск облигаций. Для малого бизнеса, начинающего с ограниченного бюджета, источниками капитала могут быть друзья и семья, онлайн-кредиторы, компании, выпускающие кредитные карты, и федеральные кредитные программы.

Как и физические лица, предприятия должны иметь активную кредитную историю для получения заемного капитала. Заемный капитал требует регулярного погашения с процентами. Процентные ставки варьируются в зависимости от типа полученного капитала и кредитной истории заемщика.

Люди совершенно справедливо рассматривают долг как бремя, но предприятия видят в нем возможность, по крайней мере, если долг не выйдет из-под контроля. Это единственный способ, с помощью которого большинство предприятий могут получить достаточно крупную единовременную сумму для оплаты крупных инвестиций в будущем. Но как компании, так и их потенциальные инвесторы должны следить за соотношением долга к капиталу, чтобы не зайти слишком далеко.

Выпуск облигаций — излюбленный способ корпораций привлечь заемный капитал, особенно когда преобладающие процентные ставки низки, что делает заимствование дешевле. По данным Moody’s Analytics, в 2020 году, например, выпуск корпоративных облигаций американскими компаниями вырос на 70% в годовом исчислении. Средняя доходность корпоративных облигаций тогда достигла многолетнего минимума около 2,3%.

Средняя доходность корпоративных облигаций тогда достигла многолетнего минимума около 2,3%.

Собственный капитал

Собственный капитал может иметь несколько форм. Как правило, различают частный капитал, публичный капитал и капитал в недвижимость.

Частные и публичные акции обычно структурируются в форме акций компании. Единственное различие здесь заключается в том, что публичный капитал привлекается путем размещения акций компании на фондовой бирже, в то время как частный капитал привлекается среди закрытой группы инвесторов.

Когда индивидуальный инвестор покупает акции, он предоставляет акционерный капитал компании. Самый большой всплеск в мире привлечения акционерного капитала, конечно же, происходит, когда компания запускает первичное публичное размещение акций (IPO). В 2021 году IPO Duolingo оценило компанию в 5 миллионов долларов и потрясло рынок Nasdaq.

Оборотный капитал

Оборотный капитал компании — это ее ликвидные основные средства, доступные для выполнения ежедневных обязательств. Он рассчитывается с помощью следующих двух оценок:

Он рассчитывается с помощью следующих двух оценок:

- Текущие активы – Текущие обязательства

- Дебиторская задолженность + Товарно-материальные запасы – Кредиторская задолженность

Оборотный капитал измеряет краткосрочную ликвидность компании. В частности, он представляет его способность покрыть свои долги, кредиторскую задолженность и другие обязательства, подлежащие оплате в течение одного года.

Обратите внимание, что оборотный капитал определяется как текущие активы за вычетом текущих обязательств. Компания, у которой пассивов больше, чем активов, может вскоре исчерпать оборотный капитал.

Торговый капитал

Любой бизнес нуждается в значительном капитале для работы и получения прибыльной прибыли. Анализ баланса занимает центральное место в обзоре и оценке капитала предприятия.

Торговый капитал — это термин, используемый брокерскими компаниями и другими финансовыми учреждениями, которые ежедневно совершают большое количество сделок. Торговый капитал — это сумма денег, выделяемая физическому лицу или фирме для покупки и продажи различных ценных бумаг.

Торговый капитал — это сумма денег, выделяемая физическому лицу или фирме для покупки и продажи различных ценных бумаг.

Инвесторы могут попытаться увеличить свой торговый капитал, используя различные методы оптимизации торговли. Эти методы пытаются наилучшим образом использовать капитал, определяя идеальный процент средств для инвестирования в каждую сделку.

В частности, чтобы добиться успеха, трейдерам необходимо определить оптимальные денежные резервы, необходимые для их инвестиционных стратегий.

Крупная брокерская фирма, такая как Charles Schwab или Fidelity Investments, выделит значительный торговый капитал каждому профессионалу, торгующему за него акциями и другими активами.

Капитал против денег

По своей сути капитал – это деньги. Однако в финансовых и деловых целях капитал обычно рассматривается с точки зрения текущих операций и будущих инвестиций.

Капитал обычно имеет свою стоимость. Для заемного капитала это стоимость процентов, необходимых для погашения. Для акционерного капитала это стоимость распределений среди акционеров. В целом, капитал направляется на развитие и рост компании.

Для акционерного капитала это стоимость распределений среди акционеров. В целом, капитал направляется на развитие и рост компании.

Что означает капитал в экономике?

Для экономиста капитал обычно означает ликвидные активы. Другими словами, это наличные деньги, которые можно потратить, будь то на повседневные нужды или на долгосрочные проекты. В глобальном масштабе капитал — это все деньги, которые в настоящее время находятся в обращении и обмениваются на повседневные нужды или более долгосрочные нужды.

Что такое капитал в бизнесе?

Капитал бизнеса — это деньги, которые он имеет в наличии для финансирования своих повседневных операций и финансирования своего расширения в будущем. Доходы от его бизнеса являются одним из источников капитала.

Основные средства обычно являются более широким термином. Основные активы физического лица или предприятия могут включать недвижимость, автомобили, инвестиции (долгосрочные или краткосрочные) и другое ценное имущество. У бизнеса также могут быть капитальные активы, включая дорогостоящее оборудование, инвентарь, складские помещения, офисное оборудование и патенты, принадлежащие компании.

У бизнеса также могут быть капитальные активы, включая дорогостоящее оборудование, инвентарь, складские помещения, офисное оборудование и патенты, принадлежащие компании.

Многие капитальные активы неликвидны, то есть их нельзя быстро превратить в наличные для удовлетворения неотложных потребностей.

Компания, суммирующая свою капитальную стоимость, будет включать все объекты, принадлежащие бизнесу, а также все ее финансовые активы (минус ее обязательства). Но бухгалтер, занимающийся повседневным бюджетом компании, будет считать своим капиталом только ее наличные деньги.

Какие примеры капитала?

Любой используемый финансовый актив может быть капиталом. Содержимое банковского счета, выручка от продажи акций или выручка от выпуска облигаций — все это примеры. Доходы от текущих операций бизнеса поступают на его баланс как капитал.

Каковы 3 источника капитала?

Большинство предприятий проводят различие между оборотным капиталом, акционерным капиталом и заемным капиталом, хотя они частично совпадают.

- Оборотный капитал — это деньги, необходимые для обеспечения повседневной деятельности предприятия и своевременной оплаты его обязательств.

- Акционерный капитал создается путем выпуска акций компании, публично или в частном порядке, и используется для финансирования расширения бизнеса.

- Заемный капитал – это заемные деньги. В балансе заемная сумма отображается как основной капитал, а причитающаяся сумма отображается как обязательство.

Практический результат

Слово «капитал» имеет несколько значений в зависимости от контекста.

На балансе компании капитал — это деньги, доступные для немедленного использования, будь то поддержание повседневного бизнеса или запуск новой инициативы. Он может быть определен в балансе как оборотный капитал, собственный капитал или заемный капитал, в зависимости от его происхождения и предполагаемого использования. Брокерские компании также перечисляют торговый капитал; это наличные деньги, доступные для обычной торговли на рынках.

Когда компания определяет свои общие капитальные активы, она, как правило, включает в себя все свое имущество, имеющее денежную стоимость, такое как оборудование и недвижимость.

Когда экономисты рассматривают капитал, они чаще всего имеют в виду наличные деньги в обращении в масштабах всей экономики. Некоторыми из основных национальных экономических показателей являются взлеты и падения всех наличных денег в обращении. Одним из примеров является ежемесячный отчет о личных доходах и расходах Бюро экономического анализа США.

Капитальные расходы и доходы | Определение и пример

В бизнесе есть два основных типа расходов:

- Капитальные затраты

- Доходные расходы

Определение и объяснение капитальных затрат

Затраты являются капитальными затратами, если выгода от затрат распространяется на несколько торговых лет.

Капитальные затраты могут включать различные виды затрат, каждая из которых отражается в балансе как актив.

- Во-первых, расходы, понесенные на приобретение основных средств (материальных или нематериальных), которые компания использует для получения прибыли, а не для перепродажи (например, земля и здания, заводы и оборудование, мебель и приспособления, деловая репутация, патентные права и авторские права).

- Во-вторых, стоимость основных средств будет включать все расходы, необходимые до того момента, когда актив будет готов к использованию.

Например, стоимость всех приобретенных зданий будет включать цену, уплаченную продавцу, судебные издержки и комиссию брокера.

Аналогичным образом, стоимость оборудования будет включать покупную цену, фрахт, ввозную пошлину, перевозку, пошлину на ввоз, а также расходы на монтаж и установку.

- В-третьих, расходы, которые приводят к увеличению доходности бизнеса.

Примеры включают расходы, понесенные при перемещении бизнеса, и деньги, уплаченные за деловую репутацию (например, право на использование установленного названия уходящей фирмы).

Это потому, что это привлечет клиентов старой фирмы и, таким образом, приведет к увеличению продаж и прибыли.

- В-четвертых, деньги тратятся на улучшение существующих активов с целью увеличения их срока службы или снижения себестоимости продукции (например, преобразование машин с ручным приводом в машины с механическим приводом).

- В-пятых, расходы на расширение и добавление существующих основных средств.

Примеры включают затраты на пристройки к зданию, мебель, оборудование или транспортные средства.

- Наконец, любые расходы, понесенные для привлечения капитала для бизнеса (например, комиссионные и брокерские услуги, выплачиваемые агенту для организации долгосрочных займов, или скидки при выпуске акций и долговых обязательств).

Примеры капитальных затрат

Ниже приведены наиболее важные статьи капитальных затрат:

- Покупка заводов и зданий

- Покупка машин, мебели, автомобилей или офисного оборудования

- 90 011 Стоимость деловой репутации , товарные знаки, патенты, авторские права и образцы

- Расходы на установку машин и оборудования и другого офисного оборудования

- Добавление или расширение существующих основных средств

- Структурное усовершенствование или изменение основных средств, увеличивающее срок их службы или доходность

- Предварительные расходы общества с ограниченной ответственностью

- Стоимость выпуска акций и долговых обязательств

- Проценты на капитал в период строительства

- Расходы на разработку (например, для шахт и плантаций)

Статья расходов, срок действия пособия по которой истекает в течение года, классифицируется как расход на доходы.

Расходы на доходы не повышают эффективность фирмы.

Расходы, понесенные для следующих целей, учитываются как расходы доходов:

- Расходы, понесенные для оборотных активов (т. е. активов для целей перепродажи, таких как стоимость товаров, сырья и запасов, необходимых для производственного процесса).

- Все учредительные и другие повседневные расходы, понесенные в ходе работы и управления бизнесом (например, заработная плата, арендная плата, налоги, почтовые расходы, канцелярские товары, банковские сборы, страхование и расходы на рекламу).

- Расходы, понесенные для поддержания основных средств в надлежащем рабочем состоянии (например, ремонт, замена и обновление зданий, мебели и оборудования)

- Все расходы, связанные с обычным ведением бизнеса (например, арендная плата, заработная плата, бесплатные образцы, расходы на рекламу и т. д.) содержание существующих основных средств

д.) содержание существующих основных средств

д.) содержание существующих основных средств- Стоимость товаров, купленных для перепродажи

- Стоимость сырья и материалов, приобретенных для производства

- Заработная плата, выплаченная за производство продукции для продажи

- Амортизация активов, используемых в бизнесе

- Проценты по бизнес-кредитам

- Фрахт и перевозка, уплаченные за приобретенные товары

- Стоимость масло для смазки механизмов

- Автосервис

- Любой расходы, понесенные при защите от судебных исков, связанных с продажей или покупкой товаров

Часто задаваемые вопросы о капитальных расходах и доходах

Капитальные затраты представляют собой деньги, потраченные на покупку, улучшение или продление срока службы долгосрочного актива. Расходы по выручке возникают в ходе обычной деятельности в связи с поставками, ремонтом и другими операционными расходами, которые не добавляют стоимости к активу.

Капитальные затраты должны отражаться в балансе как актив, если они соответствуют определенным критериям, таким как срок полезного использования более одного года и возможность обесценивания с течением времени.

Компании часто относятся к капитальным затратам иначе, чем к расходам доходов, поскольку первые считаются инвестициями в бизнес, которые могут принести будущие выгоды. Расходы по доходам, с другой стороны, не приводят к долгосрочным выгодам и рассматриваются как операционные расходы.

Капитализация расходов – это процесс преобразования расходов в актив путем отражения их в качестве капитализированных затрат в балансе вместо их немедленного списания на расходы. Это позволяет предприятиям распределять расходы, связанные со значительными покупками, во времени, вместо того, чтобы платить за них все заранее.

Примеры капитальных затрат включают покупку или улучшение собственности, покупку нового оборудования или технологий, а также инвестиции в исследования и разработки.

Leave A Comment