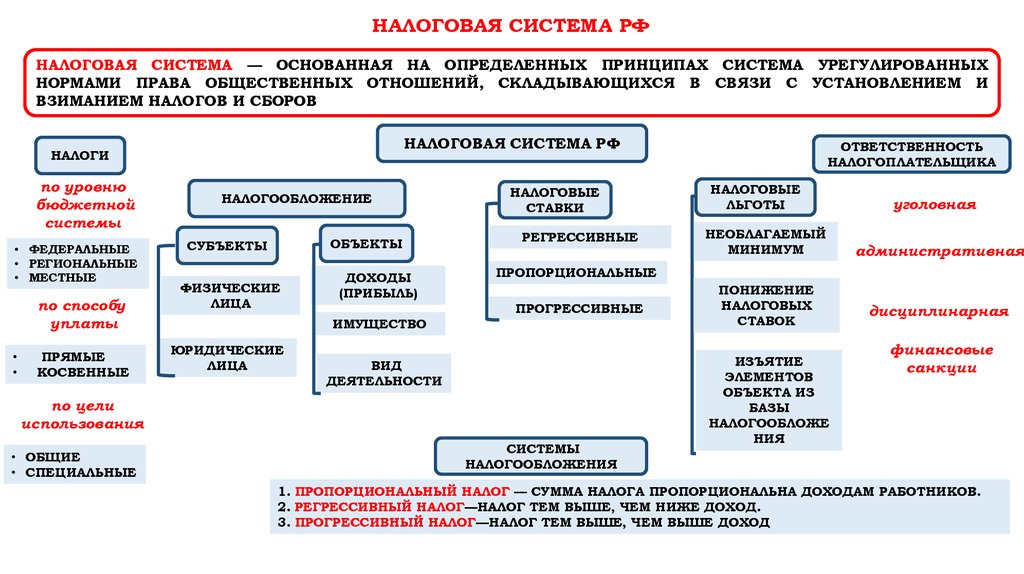

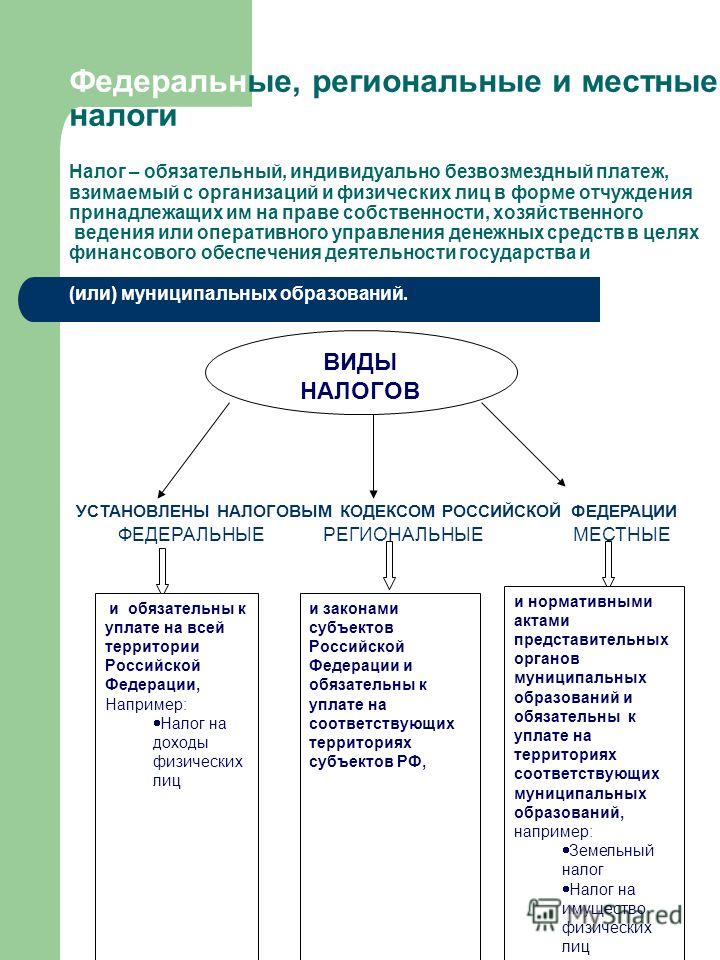

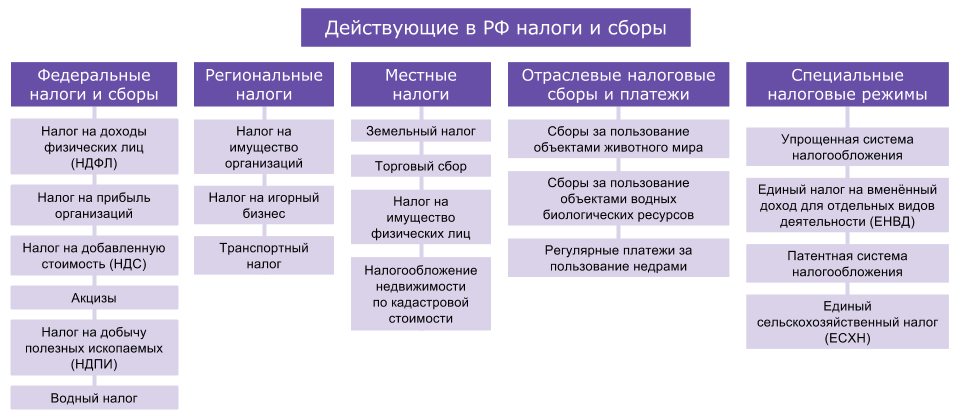

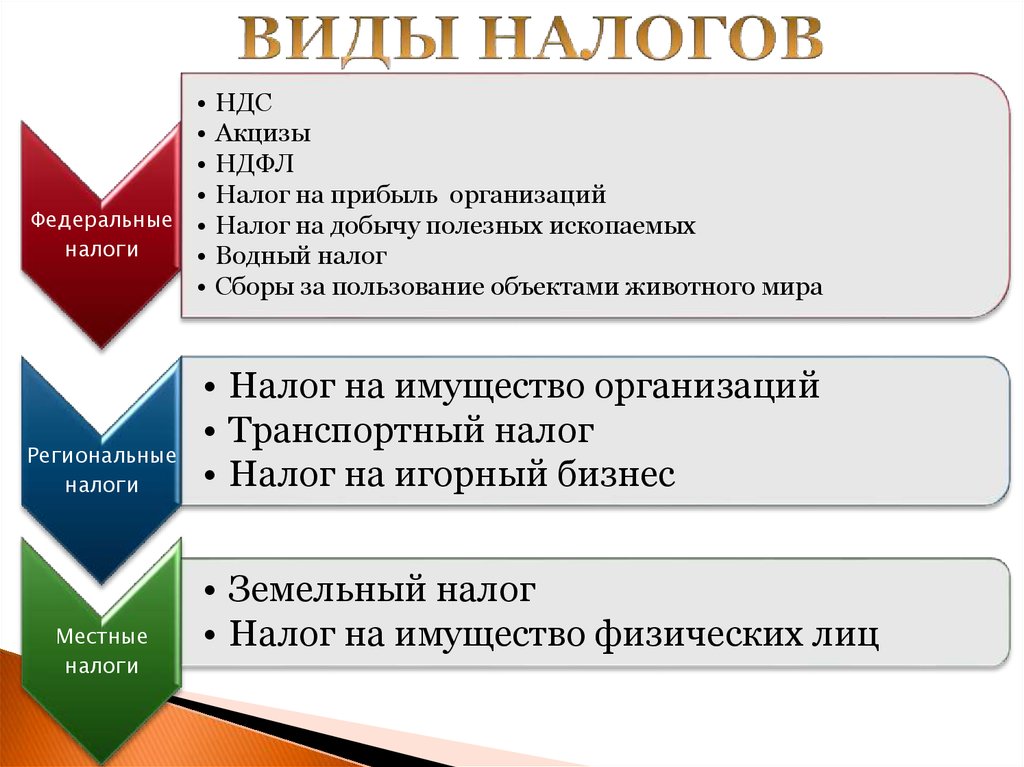

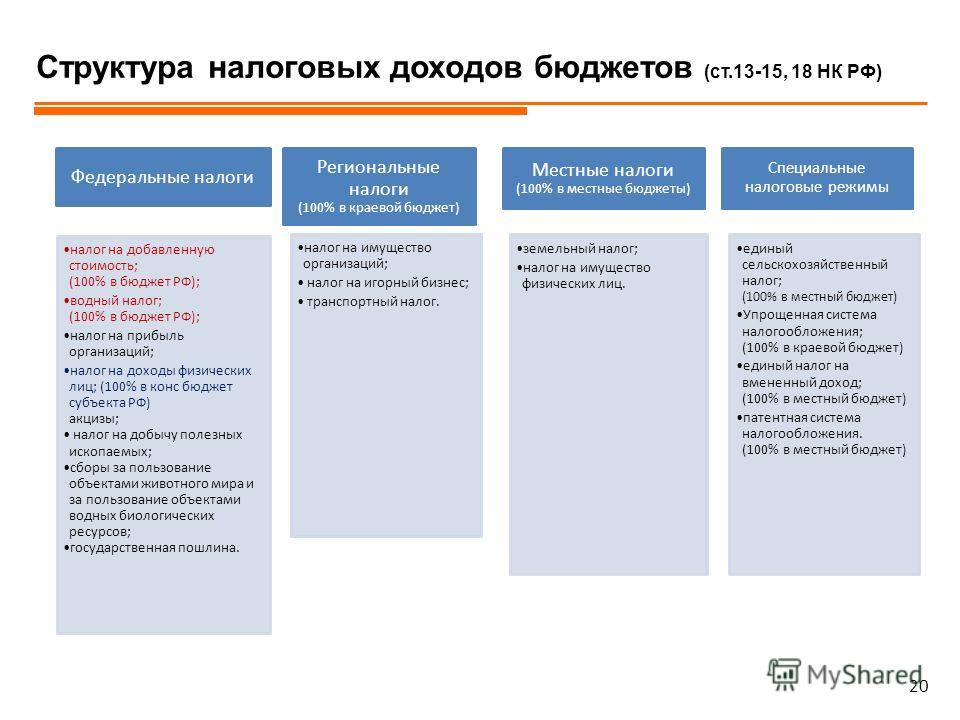

Федеральные, региональные и местные налоги в 2022-2023 годах

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

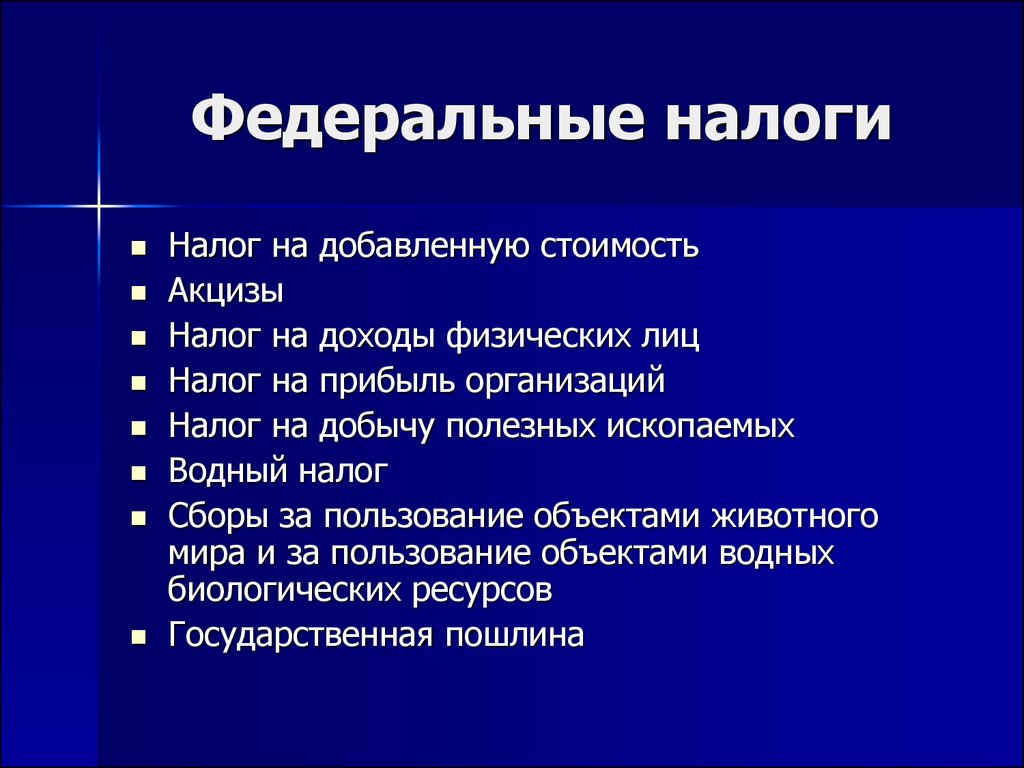

Федеральные налоги и сборы

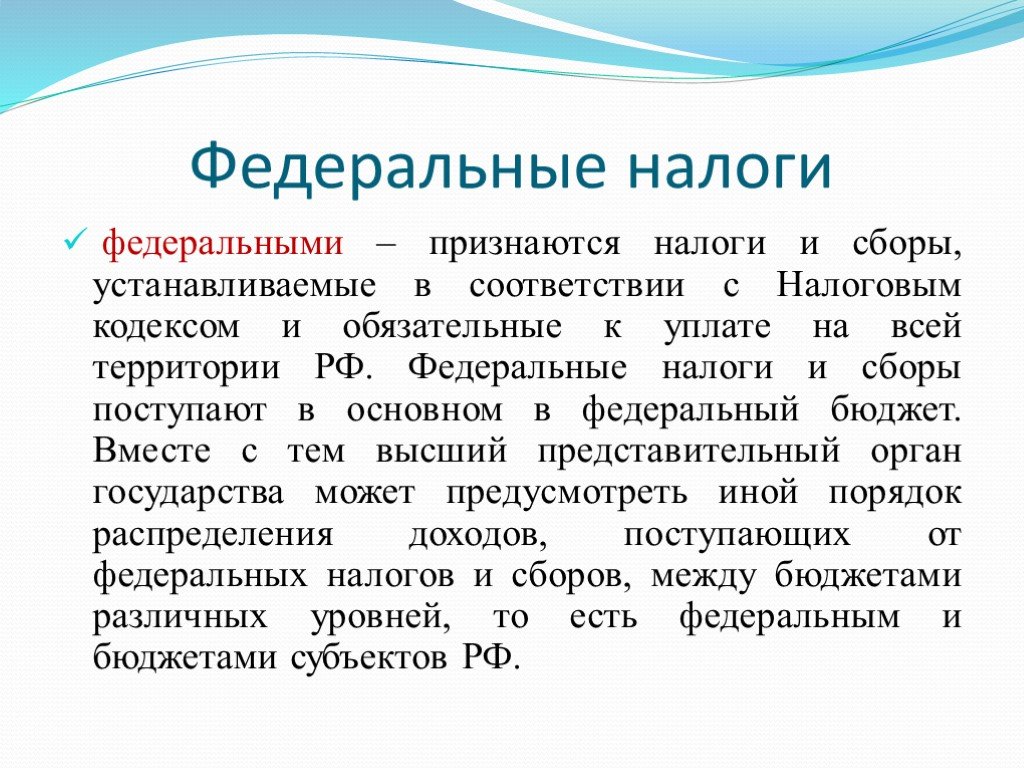

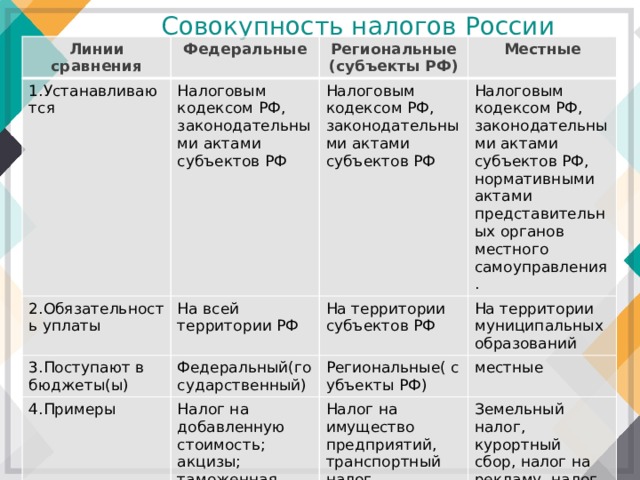

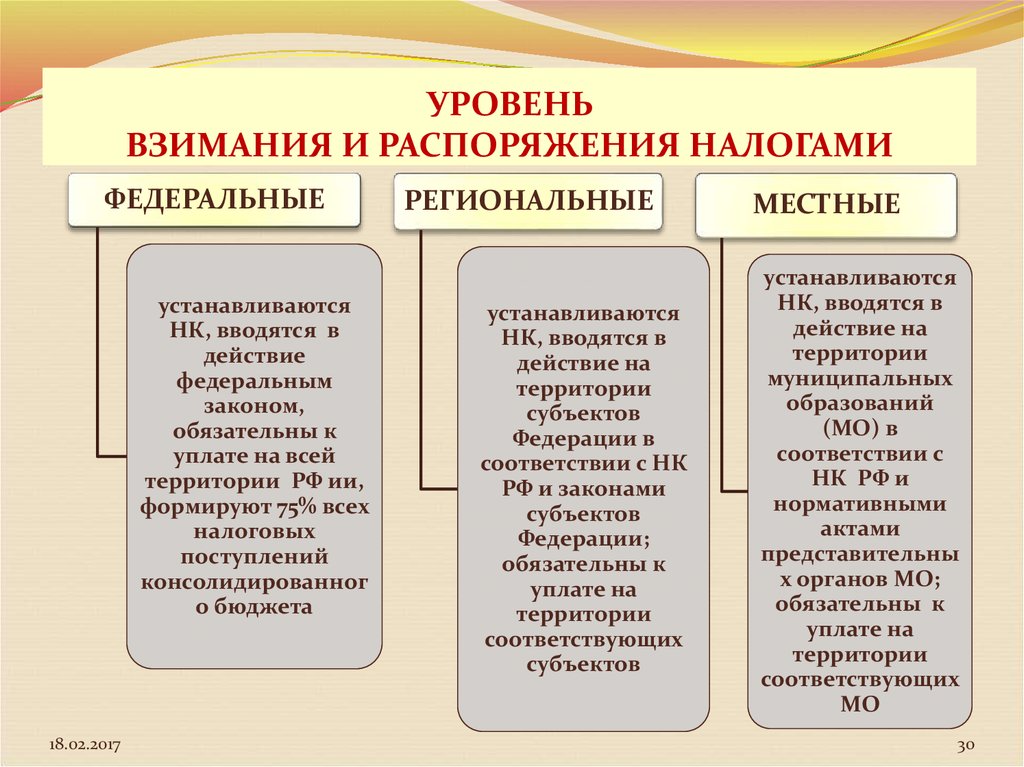

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

Получите бесплатный доступ к системе и переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок уплаты налогов в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали в статье.

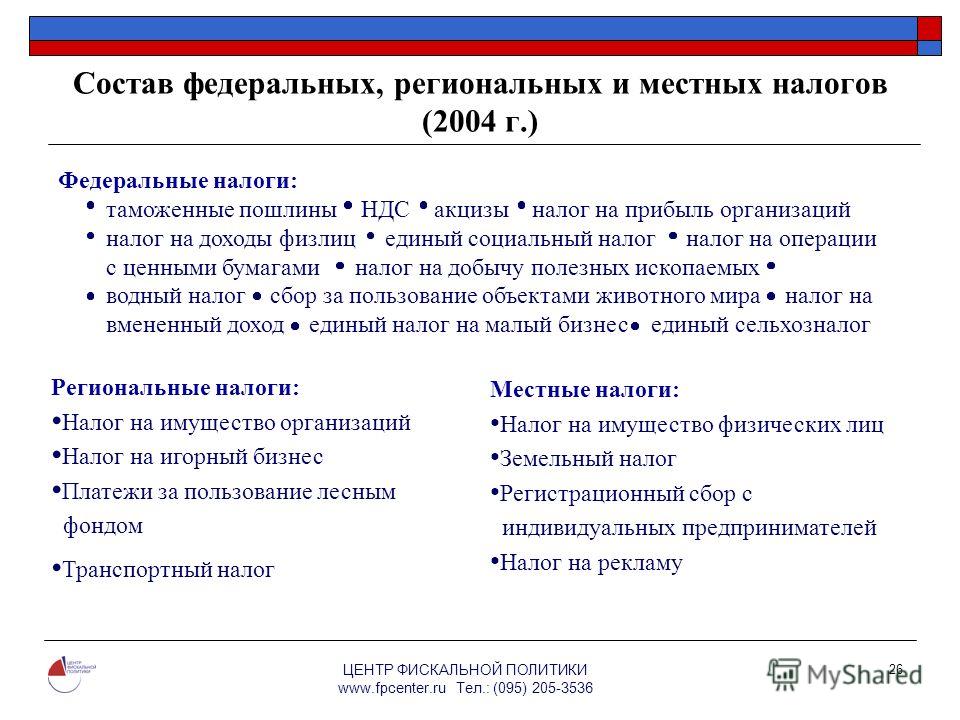

Региональные налоги

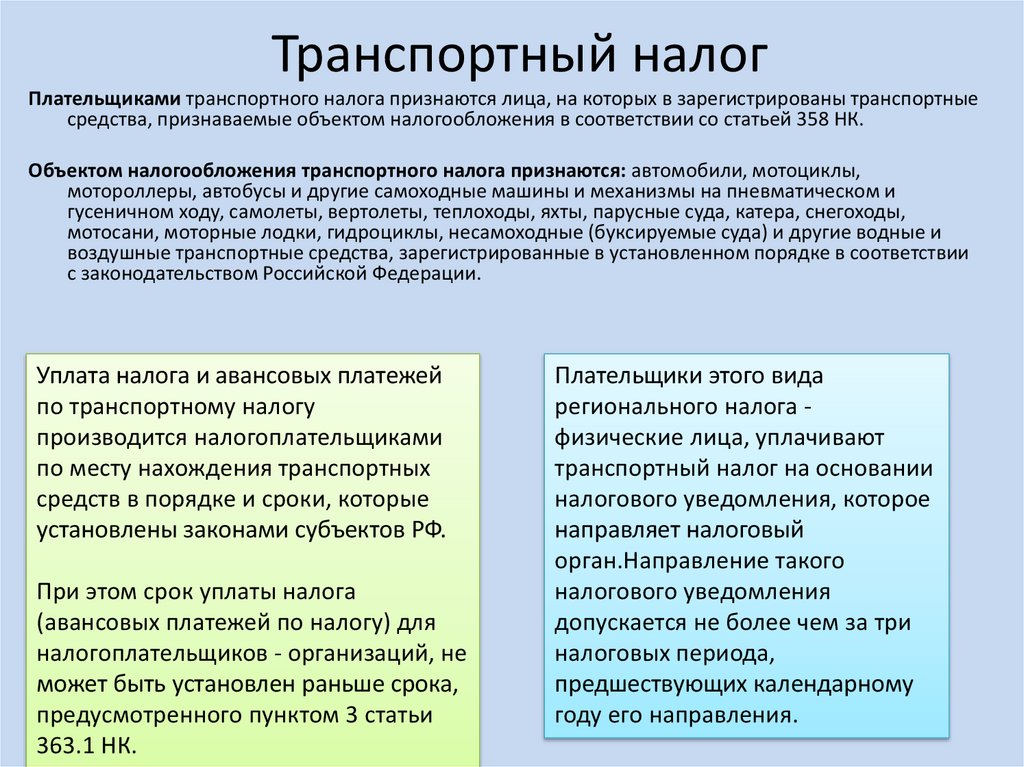

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

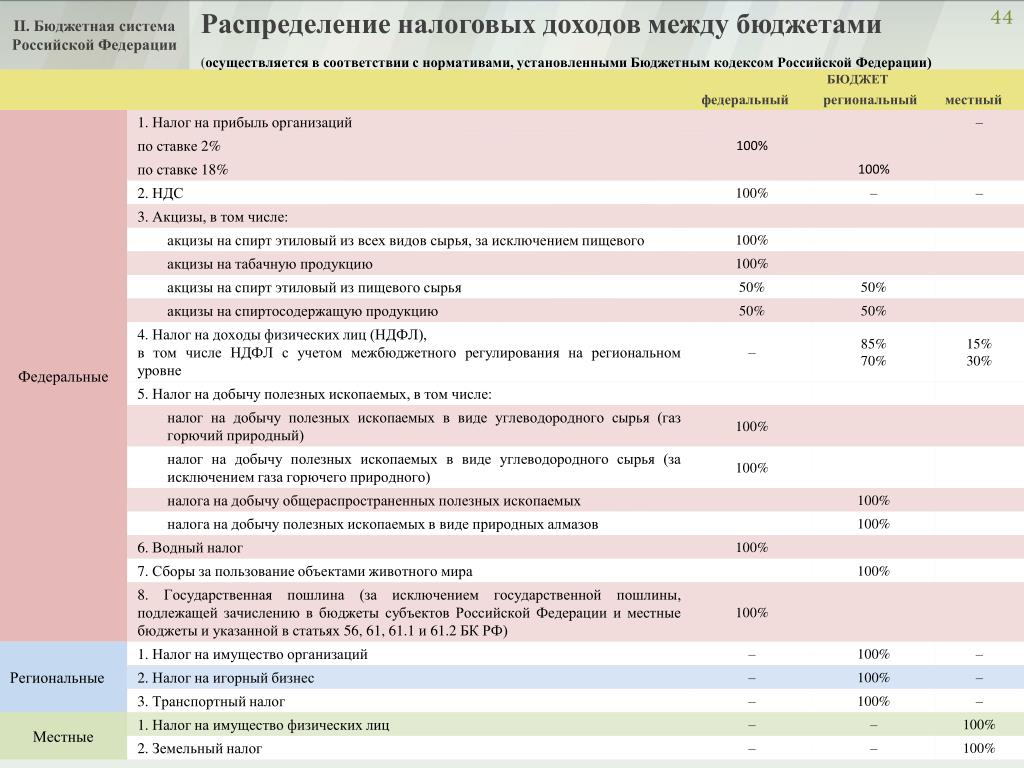

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

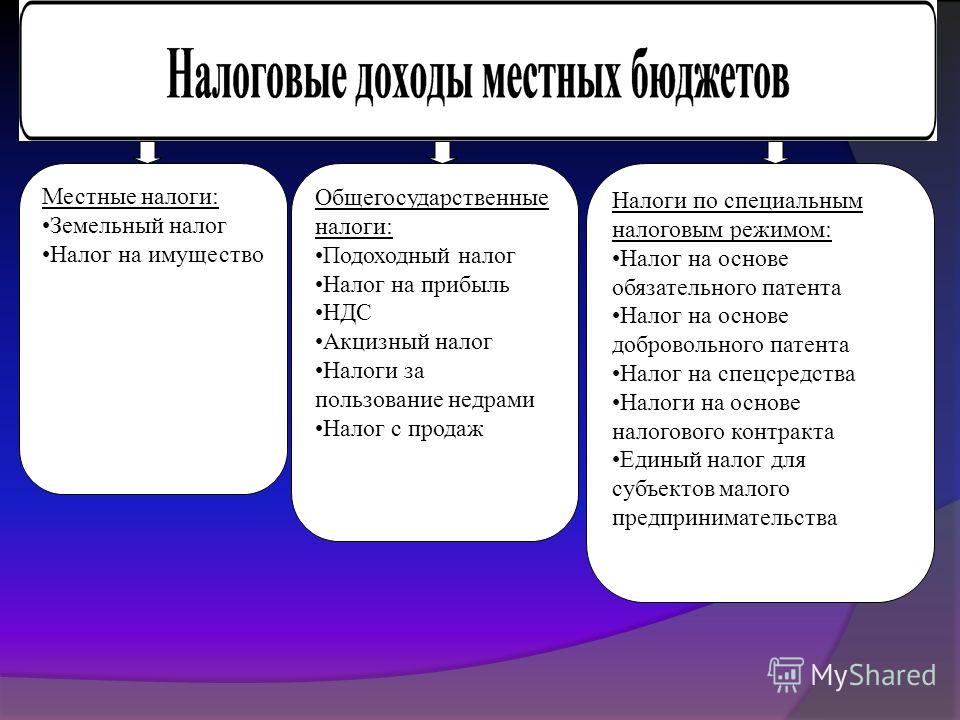

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением).

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли. - Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- АУСН — новый спецрежим, введен с 01. 07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;Как работать на новом режиме налогообложения, мы рассказывали в статье.

В чем отличие АУСН от обычной УСН? Эксперты КонсультантПлюс подробно разобрали плюсы и минусы налогового новшества. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Рассмотрим виды налогов и сборов в РФ.

Перечень федеральных, региональных и местных налогов в 2022-2023 годах (таблица)

|

|

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. |

Ст. 247 |

|

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 | |

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

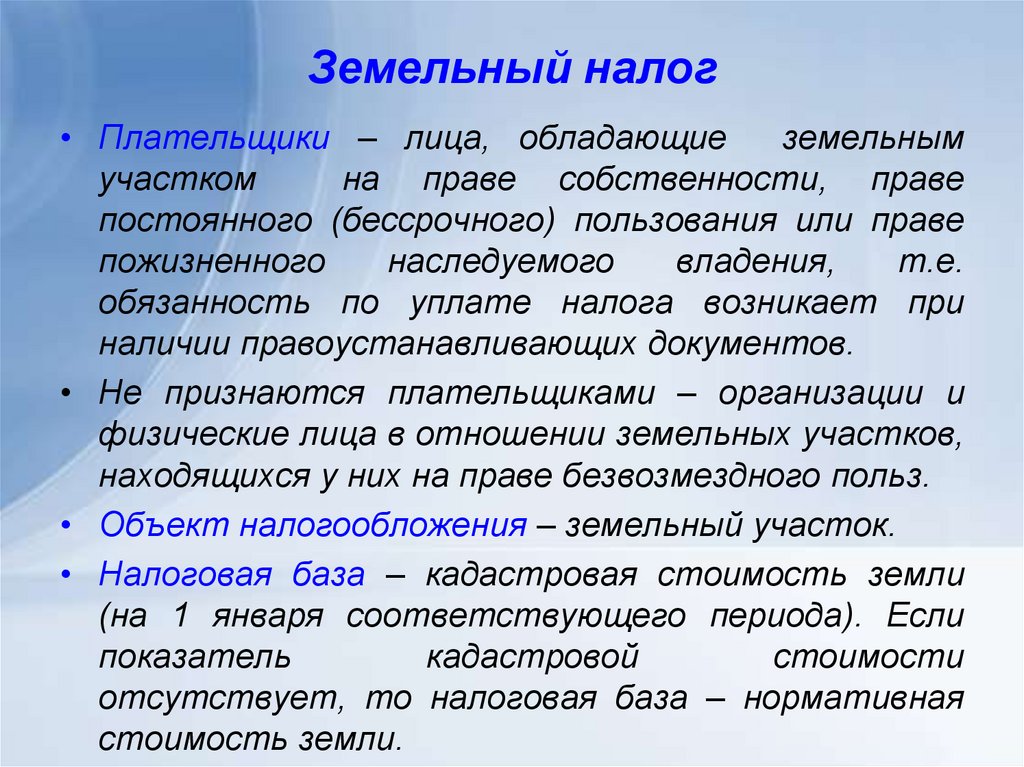

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

246

246 333.8

333.8 357

357 388

388Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Итоги

Классификация налогов и сборов в РФ заключается в их группировке по определенному признаку. Основным из таких признаков является их группировка по уровням бюджета. Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Источники:

Налоговый кодекс РФ

Налоговая система России | Законодательство стран СНГ

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей.

Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность

участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

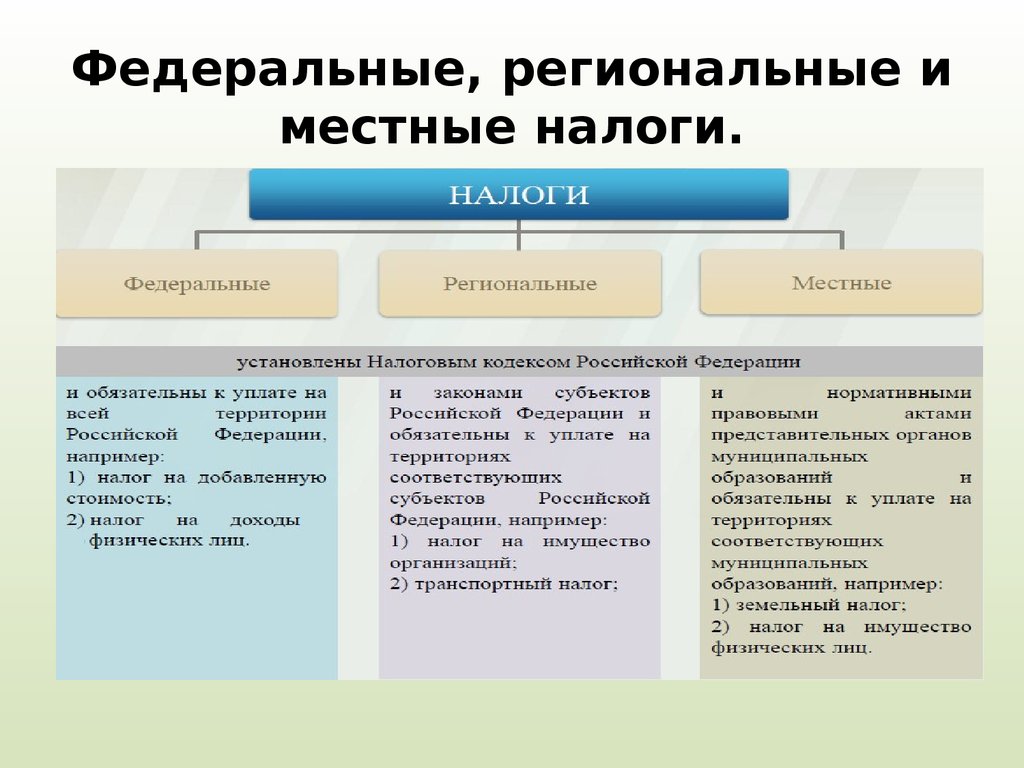

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней: федеральные налоги, региональные налоги, местные налоги

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт,

некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки

различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса. Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями и не может превышать 2.2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть

процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и Севастополя предусмотрены льготы.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в

НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие

перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Ставка – пятнадцать процентов от вмененного дохода.

Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Ставка – пятнадцать процентов от вмененного дохода.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально

возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации.

Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Как рассчитываются налоги на имущество

Каждый год миллионы домовладельцев платят налоги на недвижимость. Налоги на недвижимость взимаются городами, округами и школьными округами с собственности в пределах их границ и используются этими организациями для предоставления услуг.

Чтобы рассчитать налоги на имущество, все эти сборы складываются вместе, чтобы определить общую налоговую ставку — известную как ставка мельницы — для региона. Затем эта ставка умножается на оценочную стоимость имущества, чтобы люди с более ценным имуществом платили больше.

Затем эта ставка умножается на оценочную стоимость имущества, чтобы люди с более ценным имуществом платили больше.

Ключевые выводы

- Города, округа и школьные округа в регионе имеют право взимать налоги с собственности в пределах своих границ, а ставки налога на недвижимость для каждой юрисдикции рассчитываются отдельно.

- Затем все сборы складываются вместе, чтобы определить общую налоговую ставку — так называемую процентную ставку — для всего региона.

- Налоги на недвижимость рассчитываются путем умножения ставки мельницы на оценочную стоимость вашей собственности.

- Рыночная стоимость вашего имущества оценивается с использованием одного или комбинации трех методов: оценка продаж, метод затрат и метод доходов.

- Затем рыночная стоимость умножается на оценочную ставку, чтобы получить оценочную стоимость.

СМОТРЕТЬ: Как рассчитываются налоги на недвижимость?

Оценка налога на имущество

Различные типы собственности имеют различные виды налогов, начисляемых на землю и ее строения. Например, свободная земля будет иметь значительно более низкую оценочную стоимость, чем сопоставимый объект недвижимости, который был улучшен, и, как следствие, налог на недвижимость будет ниже. Если есть доступ к коммунальным услугам, таким как канализация, вода и газ, то оценка земли может быть выше. Если оценщик считает, что у земли есть потенциал для развития, это может привести к более высокой оценке и увеличению налогов для владельца. Сумма, облагаемая имуществом, определяется как процент от оценочной стоимости имущества.

Например, свободная земля будет иметь значительно более низкую оценочную стоимость, чем сопоставимый объект недвижимости, который был улучшен, и, как следствие, налог на недвижимость будет ниже. Если есть доступ к коммунальным услугам, таким как канализация, вода и газ, то оценка земли может быть выше. Если оценщик считает, что у земли есть потенциал для развития, это может привести к более высокой оценке и увеличению налогов для владельца. Сумма, облагаемая имуществом, определяется как процент от оценочной стоимости имущества.

Налоги на недвижимость являются основным источником дохода городских и районных властей. Различные правления, советы и законодательные органы встречаются, чтобы определить соответствующие ставки. Они проводят бюджетные слушания, чтобы определить, сколько денег нужно выделить для предоставления различных услуг, необходимых местному сообществу. Эти услуги, такие как образование, транспорт, экстренная помощь, парки, места отдыха и библиотеки, финансируются за счет налогов на недвижимость.

Начиная с 2018 налогового года Закон о сокращении налогов и рабочих местах устанавливает ограничение в размере 10 000 долларов США в год (или 5 000 долларов США для тех, кто состоит в браке и подает документы отдельно) на федеральные отчисления по налогам штата и местным налогам (SALT). Эта цифра включает в себя все налоги на недвижимость, доходы и налоги с продаж.

Расчет налога на имущество

Налог на имущество рассчитывается исходя из стоимости имущества. Это включает в себя как землю, так и строения на ней. Как правило, налоговые инспекторы оценивают имущество каждые один-пять лет и взимают с владельца записи соответствующую ставку в соответствии со стандартами, установленными налоговым органом. Оценщики рассчитывают эту стоимость, используя фабричный сбор, также называемый налогом на миллион, и оценочную стоимость имущества.

Пример расчета налога на имущество

Ставка налога на недвижимость определяется количеством городских и школьных округов, в пределах которых находится недвижимость, и суммированием ставок, применяемых каждым из них. Эта совокупная ставка называется заводским сбором. Как правило, каждый город, округ и школьный округ имеет право взимать налоги с собственности в пределах своих границ. Каждая организация рассчитывает свой требуемый фабричный сбор, а затем они суммируются, чтобы рассчитать общий фабричный сбор.

Эта совокупная ставка называется заводским сбором. Как правило, каждый город, округ и школьный округ имеет право взимать налоги с собственности в пределах своих границ. Каждая организация рассчитывает свой требуемый фабричный сбор, а затем они суммируются, чтобы рассчитать общий фабричный сбор.

Налог на мельницу — это общая налоговая ставка, взимаемая со стоимости вашей собственности, при этом одна мельница представляет собой одну десятую цента. Таким образом, на 1000 долларов оценочной стоимости имущества одна мельница будет равна 1 доллару.

Например, предположим, что общая оценочная стоимость имущества в округе составляет 100 миллионов долларов, и округ решает, что ему требуется 1 миллион долларов налоговых поступлений для ведения необходимых операций. Сбор за фабрику составит 1 миллион долларов, разделенный на 100 миллионов долларов, что равняется 1%. Или, если город и школьный округ рассчитали фабричный сбор в размере 0,5% и 3% соответственно, общий фабричный сбор для региона составит 4,5% (1% + 0,5% + 3%) или 45 мельниц.

Чтобы рассчитать налоговый счет, необходимо выполнить еще два шага. Во-первых, стоимость имущества оценивается одним из методов, описанных ниже. Затем значение умножается на ставку оценки, которая варьируется в зависимости от юрисдикции и представляет собой процент имущества, с которого уплачиваются налоги.

Например, предположим, что оценщик определяет, что стоимость вашей собственности составляет 500 000 долларов, а ставка оценки составляет 8%. Оценочная стоимость составит 40 000 долларов. Принимая заводской сбор в размере 4,5%, который мы рассчитали ранее, налог к уплате составит 1800 долларов США (40 000 долларов США × 4,5%).

3 способа оценки стоимости имущества

Налоги на недвижимость рассчитываются путем умножения налога на фабрику на оценочную стоимость имущества владельца. Оценочная стоимость оценивает разумную рыночную стоимость вашего дома. Он основан на преобладающих условиях местного рынка недвижимости.

Оценщик рассмотрит всю соответствующую информацию, касающуюся вашего имущества, чтобы оценить его общую стоимость. Чтобы дать вам наиболее точную оценку, оценщик должен посмотреть, по какой цене продается сопоставимая недвижимость в текущих рыночных условиях, сколько будет стоить замена собственности, расходы на содержание для владельца собственности, любые улучшения, которые были завершены, любой доход, который вы получаете от собственности, и сколько процентов будет взиматься за покупку или строительство собственности, сравнимой с вашей.

Чтобы дать вам наиболее точную оценку, оценщик должен посмотреть, по какой цене продается сопоставимая недвижимость в текущих рыночных условиях, сколько будет стоить замена собственности, расходы на содержание для владельца собственности, любые улучшения, которые были завершены, любой доход, который вы получаете от собственности, и сколько процентов будет взиматься за покупку или строительство собственности, сравнимой с вашей.

Оценщик может оценить рыночную стоимость имущества, используя три разных метода, и у него есть возможность выбрать один или любую комбинацию из трех.

1. Выполнение оценки продаж

Оценщик оценивает имущество, используя сопоставимые продажи в этом районе. Критерии включают местоположение, состояние собственности, любые улучшения и общие рыночные условия. Затем оценщик вносит коррективы в цифры, чтобы показать конкретные изменения в собственности, такие как новые дополнения и ремонт.

2. Метод затрат

Это когда оценщик определяет стоимость вашего имущества на основе того, сколько будет стоить его замена. Если имущество старше, оценщики определяют сумму амортизации, которая имела место, и сколько бы это имущество стоило, если бы оно было пустым. Для более новых свойств оценщик вычитает любую реалистичную амортизацию и смотрит на стоимость строительных материалов и рабочей силы, включая эти цифры в окончательную стоимость имущества.

Если имущество старше, оценщики определяют сумму амортизации, которая имела место, и сколько бы это имущество стоило, если бы оно было пустым. Для более новых свойств оценщик вычитает любую реалистичную амортизацию и смотрит на стоимость строительных материалов и рабочей силы, включая эти цифры в окончательную стоимость имущества.

3. Метод дохода

Этот метод основан на том, какой доход вы могли бы получить от имущества, если бы оно было сдано в аренду. Используя доходный метод, оценщик учитывает затраты на содержание имущества, управление имуществом, страхование и налоги, а также доход, который вы могли бы разумно ожидать от имущества.

Оценочная стоимость

После определения рыночной стоимости имущества оценочная стоимость будет получена путем умножения фактической стоимости на оценочную ставку. Эта ставка представляет собой единый процент, зависит от налоговой юрисдикции и может быть любым процентом ниже 100%. После получения оценочной стоимости она умножается на заводской сбор, чтобы определить подлежащие уплате налоги на недвижимость.

Когда оценщик получает оценку, он работает в два этапа: во-первых, он отправляет оценочную стоимость имущества владельцу. Затем они следуют за ним с налоговой счет.

Другие аспекты оценки стоимости вашего имущества

Большинство оценок налога на имущество проводится либо ежегодно, либо каждые пять лет, в зависимости от сообщества, в котором находится имущество. После того, как владелец получил свою оценку с оценкой своего имущества, счет налога на имущество высылается отдельно.

Информация, которой располагает оценщик, считается общедоступной. Владельцы могут увидеть, сколько они должны заплатить, зайдя на веб-сайт оценщика и введя свой адрес. Иногда с них может взиматься небольшая плата за доступ к этому материалу. Другой вариант — обратиться в офис оценщика в окружном суде. Как только вы окажетесь в здании окружного суда, вы сможете найти информацию и распечатать копию за символическую плату.

Почему мой налог на недвижимость выше, чем у моего соседа?

В большинстве случаев это будет связано с более высокой оценочной стоимостью вашего дома. Ваш дом может иметь более высокую стоимость, если у вас есть участок земли большего размера, если ваш дом больше или если ваш дом имеет желаемые характеристики. Однако в некоторых редких случаях вы можете жить в другой юрисдикции, чем ваш сосед.

Ваш дом может иметь более высокую стоимость, если у вас есть участок земли большего размера, если ваш дом больше или если ваш дом имеет желаемые характеристики. Однако в некоторых редких случаях вы можете жить в другой юрисдикции, чем ваш сосед.

В каком штате самые высокие налоги на недвижимость?

В Соединенных Штатах средняя эффективная ставка налога на недвижимость — общая сумма уплаченных налогов на недвижимость, деленная на общую стоимость дома, — составила 1,08% в 2020 году (последние доступные данные), согласно данным Tax Foundation, исследования налоговой политики. организация. В Нью-Джерси был самый высокий показатель в стране — 2,21%. На Гавайях был самый низкий показатель — всего 0,31%, за ним следует Алабама — 0,39%.% и Луизиана на 0,54%.

В каких штатах нет налога на недвижимость?

Все 50 штатов и округ Колумбия имеют налоги на имущество. Но некоторые люди могут претендовать на освобождение от налога на имущество. В некоторых штатах действуют исключения для приусадебных участков или исключения для пожилых домовладельцев, людей с ограниченными возможностями, ветеранов вооруженных сил и домовладельцев, которые устанавливают системы возобновляемой энергии, такие как солнечные батареи.

Практический результат

Налоги на имущество могут сбивать с толку. Чтобы уплатить правильную сумму, необходимо понимать, как рассчитывается налог, где можно получить эту информацию и когда отправляются и подлежат оплате налоговые счета. Некоторые города разрешают своим жителям просматривать и/или оплачивать счета по налогу на имущество в режиме онлайн. Владельцы недвижимости должны внести свой вклад, чтобы оставаться образованными, зная, как рассчитываются налоги, когда составляется цикл выставления счетов и где они могут его найти.

Налоги на недвижимость | Государственная налоговая комиссия

Округа взимают и собирают налог на имущество для предоставления местных услуг и поддержки независимых местных налоговых округов, таких как города и школы. Штат Айдахо не получает никакого налога на недвижимость.

Налог на имущество применяется ко всему не освобожденному от налогообложения имуществу, включая:

- Дома (включая готовые дома)

- Сельскохозяйственные угодья

- Коммерческая недвижимость

- Промышленная недвижимость

- Деловая личная собственность (если она принадлежит одному налогоплательщику и совокупная стоимость которой превышает 250 000 долларов США на округ)

Роль Налоговой комиссии

Отдел налога на имущество Налоговой комиссии осуществляет надзор за системой налога на имущество для обеспечения соответствия требованиям штата законы. Налоговая комиссия также определяет оценочную стоимость действующего имущества, такого как электроэнергетические компании, железные дороги и вагоностроительные предприятия.

Налоговая комиссия также определяет оценочную стоимость действующего имущества, такого как электроэнергетические компании, железные дороги и вагоностроительные предприятия.

Налоговая комиссия не взимает налог на имущество.

Определение суммы налога на имущество

Роль окружных заседателей

Каждый год ваш окружной заседатель должен оценить, сколько обычный покупатель заплатил бы за вашу собственность по состоянию на 1 января . Она оценивается в размере 100% рыночной стоимости за вычетом любых исключений. Свяжитесь со своим окружным заседателем, чтобы узнать, какие исключения могут применяться.

Как правило, оценщики используют цены продажи недвижимости в округе для разработки рекомендаций. Они также учитывают особенности, которые могут повлиять на то, сколько покупатель заплатит за недвижимость. Эти особенности включают размер, местоположение, качество строительства, возраст и состояние.

Свяжитесь со своим окружным оценщиком, если у вас есть какие-либо вопросы об оценке вашего имущества.

Офис окружного заседателя также может предоставить вам форму, необходимую для декларирования личного имущества для вашего бизнеса.

Обжалование оценочной стоимости

Если вы не согласны с вашей оценкой, выполните следующие действия в следующем порядке:

- Обратитесь в местный окружной офис оценщика и поговорите со своим оценщиком.

- Обратитесь к секретарю округа, чтобы подать апелляцию в Совет по урегулированию (BOE) до четвертого понедельника июня. Обычно правление собирается для рассмотрения апелляций между четвертым понедельником июня и вторым понедельником июля.

- Если вы не согласны с решением BOE, спросите у окружного клерка, как вы можете подать апелляцию в течение 30 дней по телефону или :

- Апелляционная комиссия штата

- Окружной суд

Каждый год налоговый округ разрабатывает бюджет для покрытия всех своих услуг. После утверждения бюджета часть бюджета, финансируемая за счет налога на имущество, делится на общую налогооблагаемую стоимость всего имущества в этом налоговом округе. Это число является налоговой ставкой для этой области для этого налогового округа .

Все применимые налоговые округа повторяют этот процесс. Итого 90 161 общая 90 162 ставка налога на имущество для этой области.

Вы можете найти средние ставки городского и сельского налога для каждого округа Айдахо в Годовом отчете. Свяжитесь с казначеем своего округа для получения информации о конкретных налоговых ставках.

Увеличение или уменьшение ставок налога на имущество

Стоимость имущества

Закон штата Айдахо не ограничивает увеличение или уменьшение стоимости имущества из года в год.

Стоимость вашего имущества может периодически меняться по следующим причинам:

- Изменения рыночной стоимости всего имущества в вашем районе

- Офис вашего окружного заседателя получает более точную информацию

Улучшения

Несколько факторов могут повлиять на стоимость вашего имущества. Эти факторы включают добавление новых структур или внесение других улучшений, повышающих ценность. Рыночные условия также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Эти факторы включают добавление новых структур или внесение других улучшений, повышающих ценность. Рыночные условия также могут повлиять на стоимость вашей собственности, даже если вы не вносите в нее никаких физических изменений.

Ставки налога на имущество

Не существует законных ограничений на увеличение или уменьшение налога на имущество. Но каждый налоговый округ может увеличить долю налога на имущество в своем бюджете на не более более чем на 3%, если не применяется одно или оба из следующих условий:

- Избиратели одобряют увеличение доходов от налога на имущество (например, облигации, переопределения)

- Ваши налоговые округа применяют новое строительство или новые аннексии

Ставки налога на недвижимость штата Айдахо за последние пять лет

| Год | Средний городской тариф | Средний сельский тариф |

|---|---|---|

| 2021 | 1,043% | 0,698% |

| 2020 | 1,129% | 0,798% |

| 2019 | 1,327% | 0,893% |

| 2018 | 1,438% | 0,951% |

| 2017 | 1,511% | 0,994% |

Вы можете найти средние ставки городского и сельского налога для каждого округа Айдахо в Годовом отчете.

Leave A Comment